-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

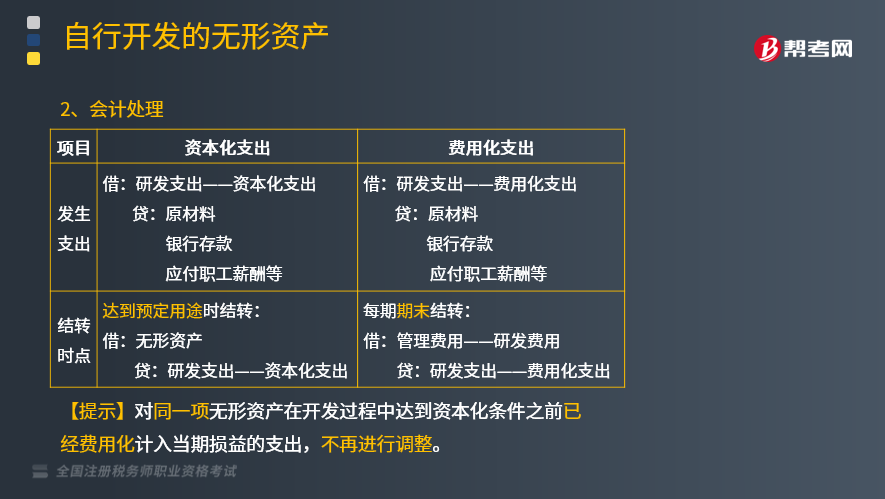

自行开发的无形资产会计处理是怎样的?

对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段分别进行核算。

自行开发的无形资产会计处理:

【提示】对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,不再进行调整。

下面是税务师职业资格考试的真题和例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2018年税务师职业资格考试真题】下列关于内部研发无形资产的会计处理的表述中,错误的是( )。

A.开发阶段发生的未满足资本化条件的支出应计入当期损益

B.研究阶段发生的支出应全部费用化

C.研究阶段发生的符合资本化条件的支出可以计入无形资产成本

D.开发阶段发生的符合资本化条件的支出应计入无形资产成本

【答案】C

【解析】内部研发无形资产,研究阶段支出应全部费用化,开发阶段发生的符合资本化条件的支出计入无形资产成本,不符合资本化条件的支出应当费用化,选项C错误。

【例题·单选题】下列关于企业内部研发支出会计处理的表述中,不正确的是( )。

A.开发阶段的支出,满足资本化条件的,应予以资本化

B.在无形资产达到预定可使用状态时,应将之前已经费用化计入当期损益的支出,调整计入无形资产的成本

C.无法区分研究阶段和开发阶段的支出,应全部予以费用化

D.研究阶段的支出,应全部予以费用化

【答案】B

【解析】选项B错误,对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,不再进行调整。

【例题·单选题】甲公司2019年1月10日开始自行研究开发无形资产,2019年12月31日达到预定用途。其中,研究阶段发生职工薪酬30万元、计提专用设备折旧50万元;进入开发阶段后,相关支出符合资本化条件前发生的职工薪酬70万元、计提专用设备折旧50万元,符合资本化条件后发生的职工薪酬200万元、计提专用设备折旧100万元。不考虑其他因素,甲公司2019年对上述研发支出进行的下列会计处理中,正确的是( )。

A.确认管理费用80万元,确认无形资产420万元

B.确认管理费用0万元,确认无形资产500万元

C.确认管理费用200万元,确认无形资产300万元

D.确认管理费用300万元,确认无形资产200万元

【答案】C

【解析】开发阶段符合资本化条件的支出=200+100=300(万元),确认为无形资产;其他支出全部计入当期损益(管理费用),金额=(30+50)+( 70+50 )=200(万元)。

597

597

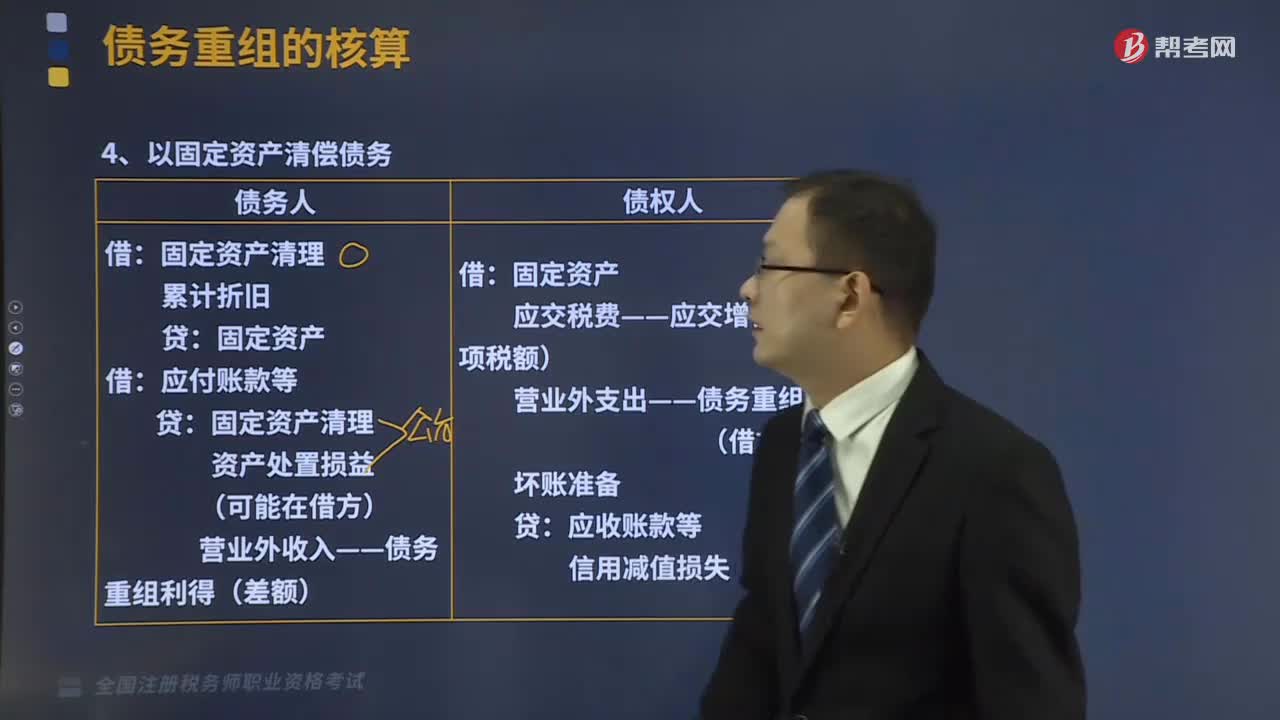

以固定资产清偿债务怎样进行会计处理?:以固定资产清偿债务怎样进行会计处理?

240

240

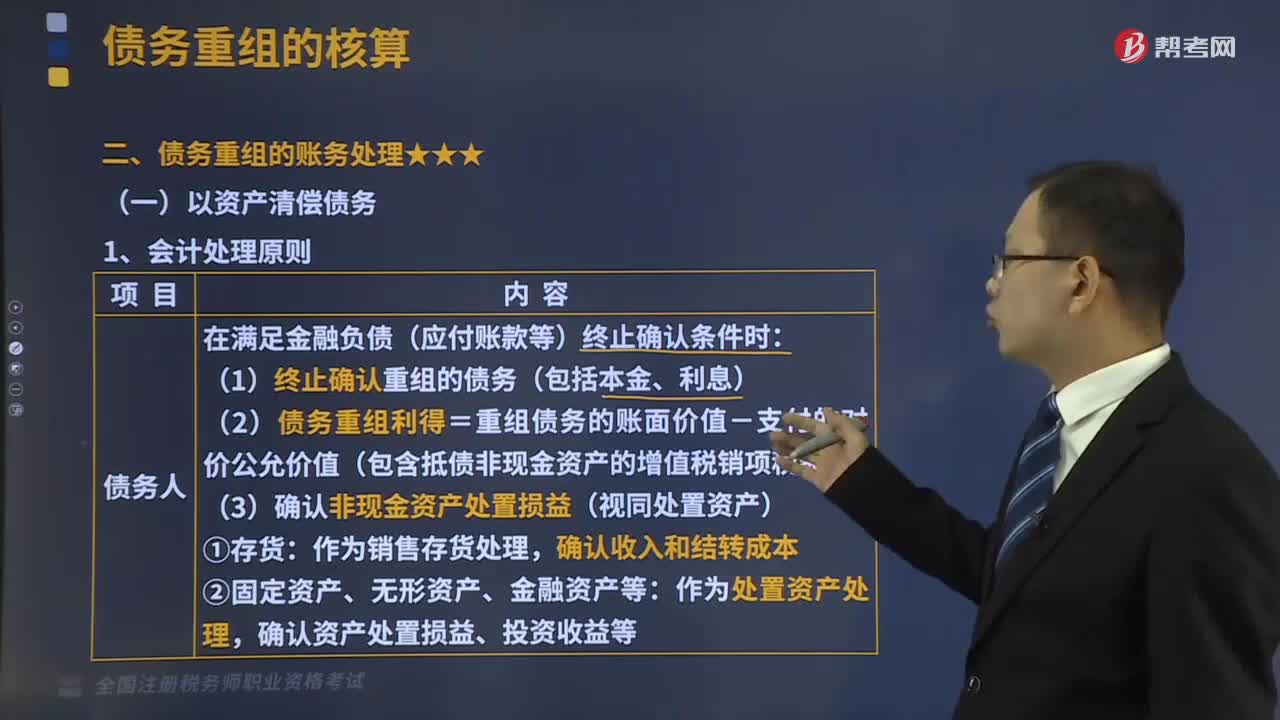

以资产清偿债务的债务重组的会计处理是怎样的?:以资产清偿债务的债务重组的会计处理是怎样的?

485

485

视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料