下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

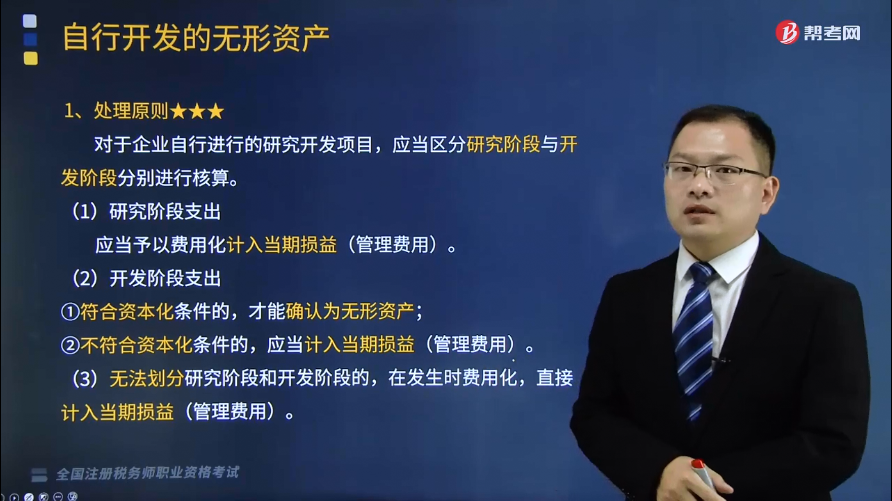

自行开发无形资产的处理原则是什么?

对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段分别进行核算。

(1)研究阶段支出

应当予以费用化计入当期损益(管理费用)。

(2)开发阶段支出

①符合资本化条件的,才能确认为无形资产;

②不符合资本化条件的,应当计入当期损益(管理费用)。

(3)无法划分研究阶段和开发阶段的,在发生时费用化,直接计入当期损益(管理费用)。

对于企业内部开发项目发生的开发支出,同时满足下列条件的,应当确认为无形资产:

①完成该无形资产以使其能够使用或出售在技术上具有可行性;

②具有完成该无形资产并使用或出售的意图;

③无形资产产生经济利益的方式;

④有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

⑤归属于该无形资产开发阶段的支出能够可靠地计量。

296

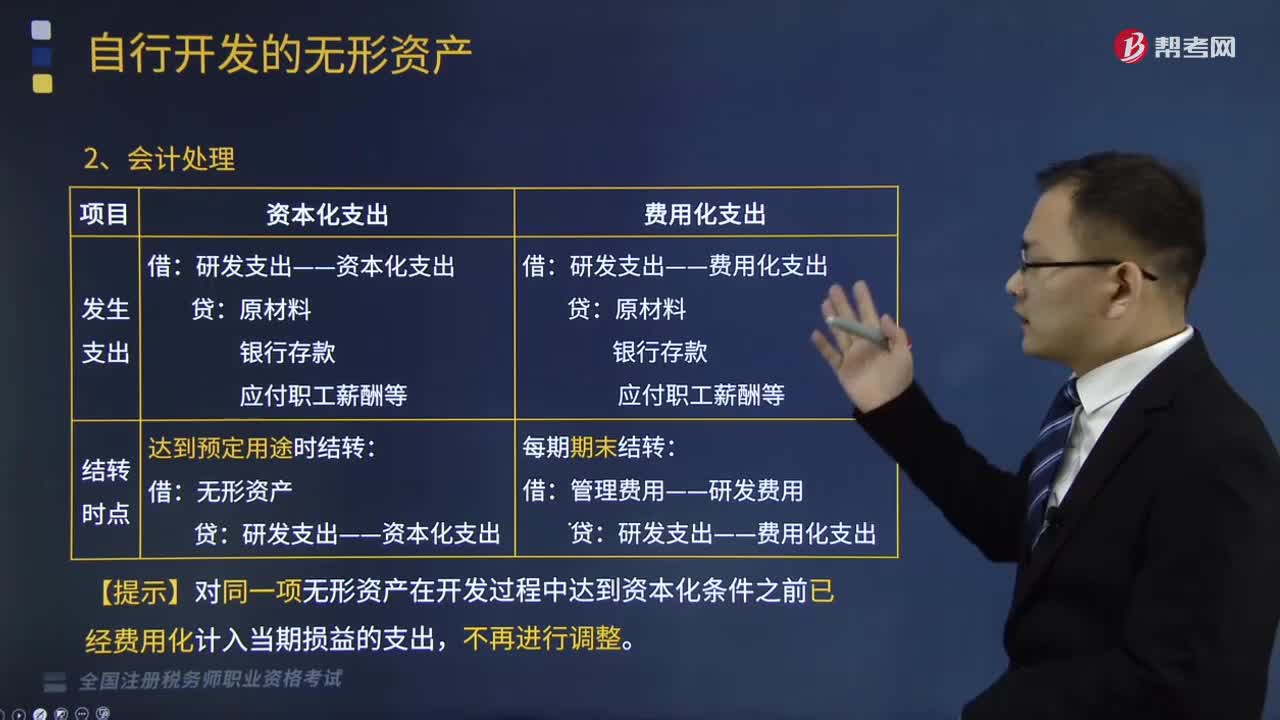

296自行开发的无形资产会计处理是怎样的?:【提示】对同一项无形资产在开发过程中达到资本化条件之前已经费用化计入当期损益的支出,A.开发阶段发生的未满足资本化条件的支出应计入当期损益,B.研究阶段发生的支出应全部费用化,C.研究阶段发生的符合资本化条件的支出可以计入无形资产成本,D.开发阶段发生的符合资本化条件的支出应计入无形资产成本,开发阶段发生的符合资本化条件的支出计入无形资产成本。

178

178自行开发无形资产的处理原则是什么?:自行开发无形资产的处理原则是什么?对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段分别进行核算。应当予以费用化计入当期损益(管理费用),对于企业内部开发项目发生的开发支出:应当确认为无形资产;①完成该无形资产以使其能够使用或出售在技术上具有可行性;②具有完成该无形资产并使用或出售的意图,③无形资产产生经济利益的方式,以完成该无形资产的开发。并有能力使用或出售该无形资产

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料