下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

外购固定资产的会计处理是什么?

外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】20×9年9月1日,甲公司购入一台需要安装的机器设备,取得的增值税专用发票上注明的金额为500万元,税额为65万元,取得运输公司开具的增值税专用发票上注明的金额为10万元,税额0.9万元;支付专业人员服务费10万元,操作该设备的员工培训费10万元;设备于12月31日达到可使用状态。假定不考虑其他因素,甲公司为增值税一般纳税人,该设备的初始入账价值为( )万元。

A.520

B.601

C.530

D.611

【答案】A

【解析】该设备的初始入账价值=500+10+10=520(万元)。

211

211固定资产如何做税务处理?:固定资产如何做税务处理?

597

597以固定资产清偿债务怎样进行会计处理?:以固定资产清偿债务怎样进行会计处理?

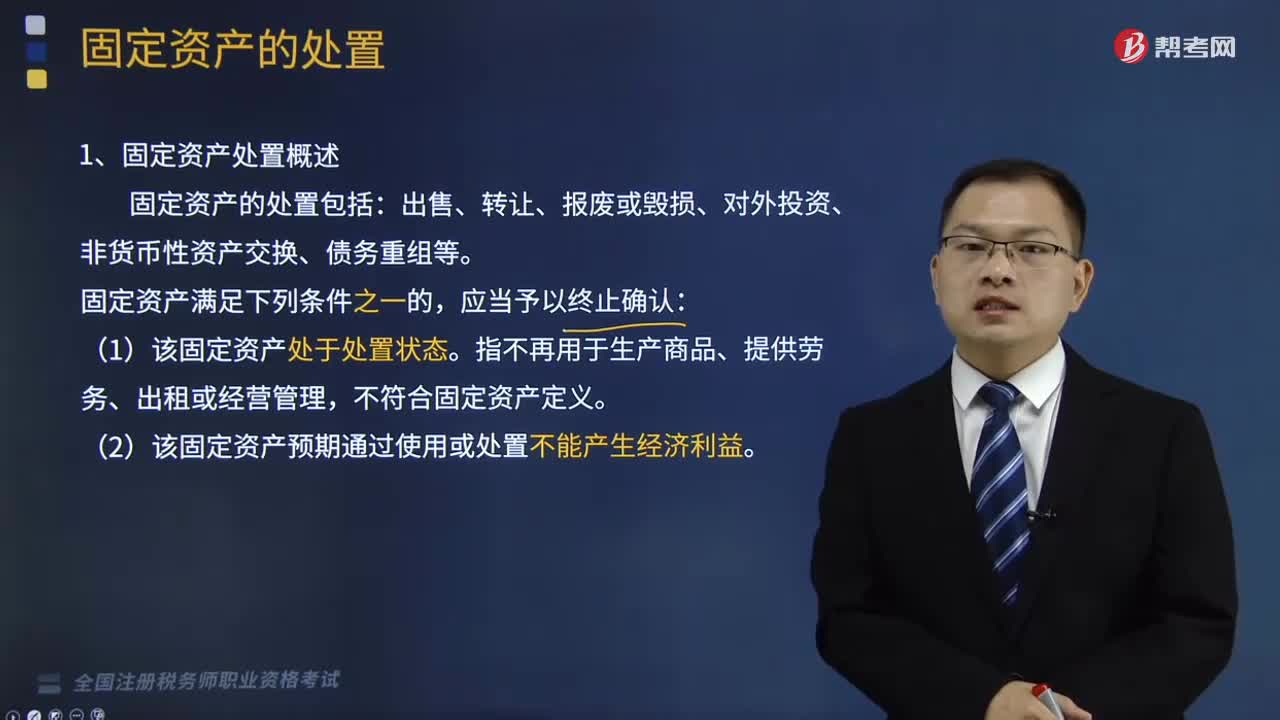

303

303固定资产处置概述和固定资产处置的会计处理是怎样的?:固定资产处置概述和固定资产处置的会计处理是怎样的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1、固定资产处置概述:固定资产的处置包括。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料