下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

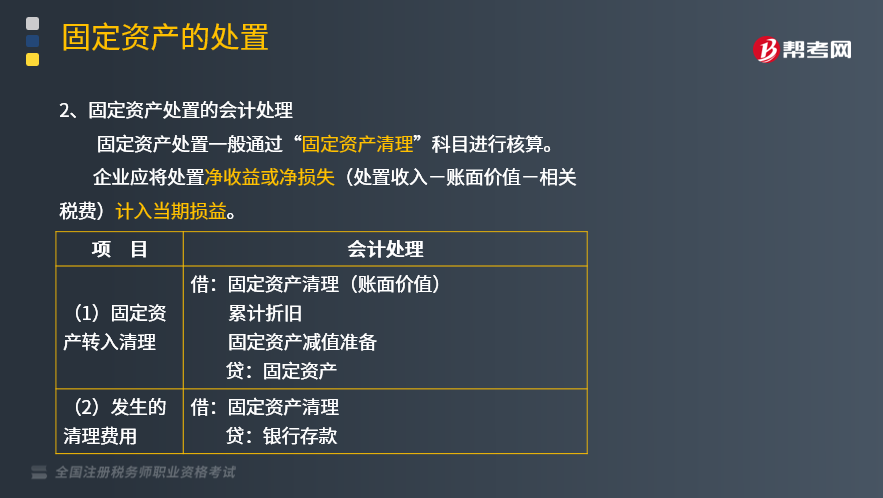

固定资产处置概述和固定资产处置的会计处理是怎样的?

固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

1、固定资产处置概述

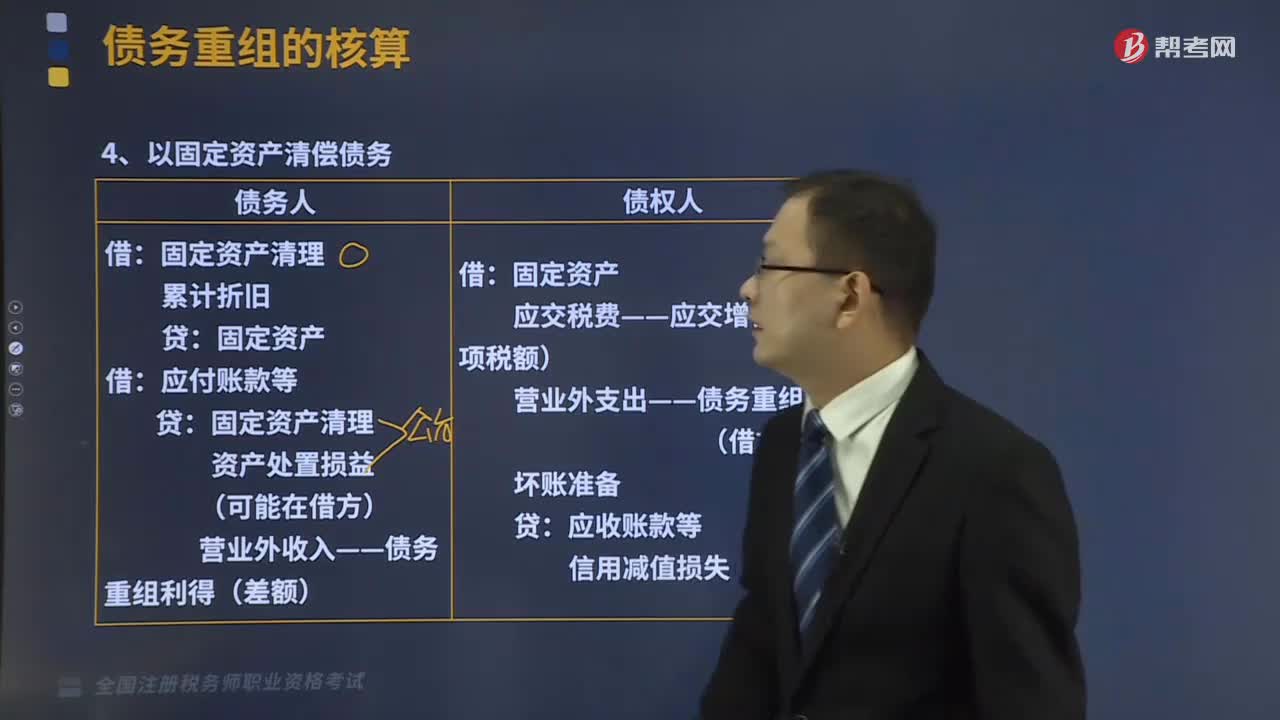

固定资产的处置包括:出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等。

固定资产满足下列条件之一的,应当予以终止确认:

(1)该固定资产处于处置状态。指不再用于生产商品、提供劳务、出租或经营管理,不符合固定资产定义。

(2)该固定资产预期通过使用或处置不能产生经济利益。

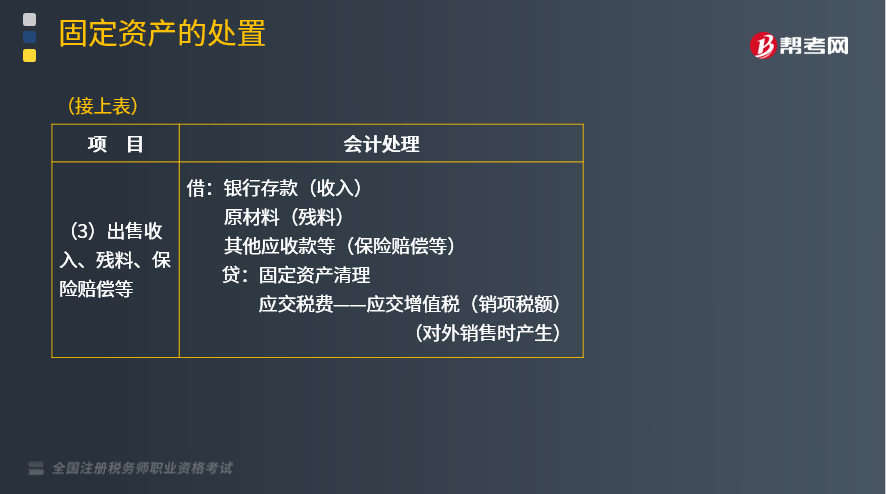

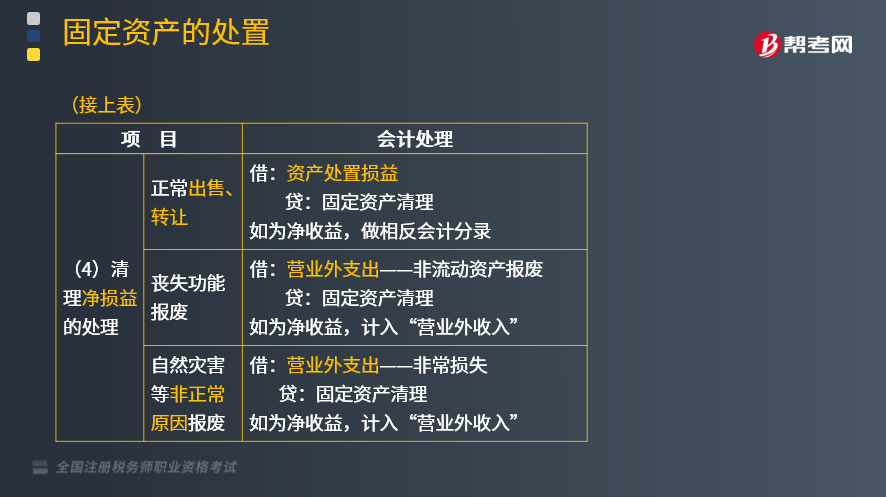

2、固定资产处置的会计处理

固定资产处置一般通过“固定资产清理”科目进行核算。

企业应将处置净收益或净损失(处置收入-账面价值-相关税费)计入当期损益。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料