下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可转换债券的主要条款是什么?

可转换债券是一种特殊的债券,它在一定期间内根据约定的条件可以转换成普通股。

可转换债券的主要条款有可转换性、转换价格、转换比率、转换期、赎回条款、回售条款、强制性转换条款。

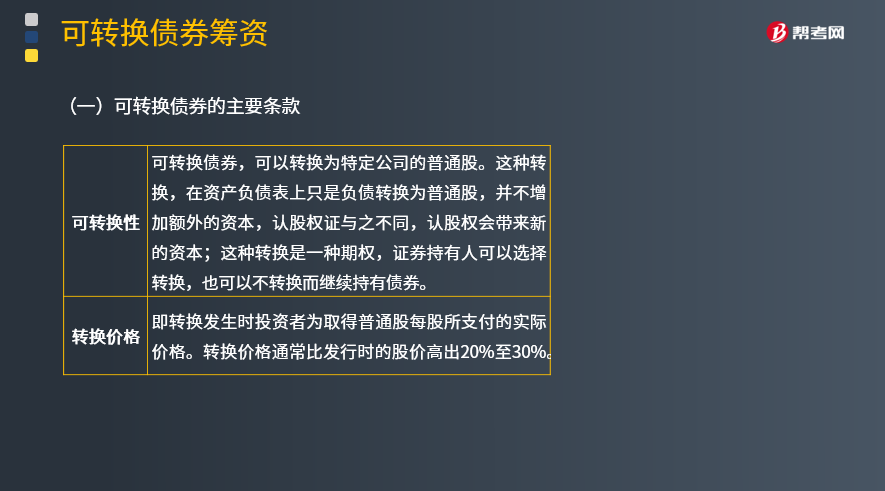

可转换性:可转换债券,可以转换为特定公司的普通股。这种转换,在资产负债表上只是负债转换为普通股,并不增加额外的资本,认股权证与之不同,认股权会带来新的资本;这种转换是一种期权,证券持有人可以选择转换,也可以不转换而继续持有债券。

转换价格:即转换发生时投资者为取得普通股每股所支付的实际价格。转换价格通常比发行时的股价高出20%至30%。

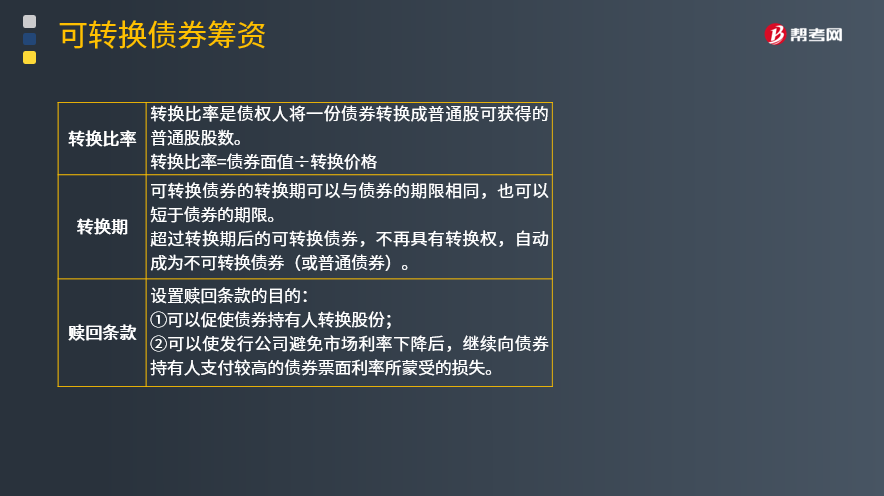

转换比率:转换比率是债权人将一份债券转换成普通股可获得的普通股股数。

转换比率=债券面值÷转换价格

转换期:可转换债券的转换期可以与债券的期限相同,也可以短于债券的期限。

超过转换期后的可转换债券,不再具有转换权,自动成为不可转换债券(或普通债券)。

设置赎回条款的目的:

①可以促使债券持有人转换股份;

②可以使发行公司避免市场利率下降后,继续向债券持有人支付较高的债券票面利率所蒙受的损失。

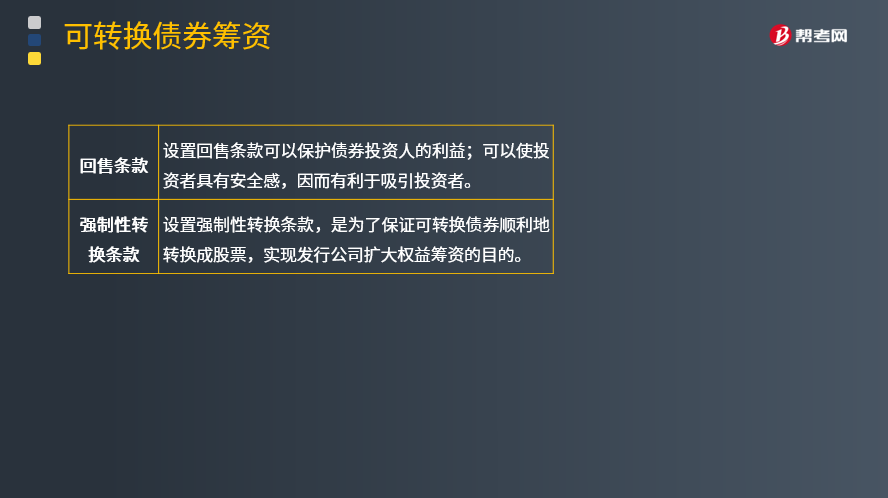

回售条款:设置回售条款可以保护债券投资人的利益;可以使投资者具有安全感,因而有利于吸引投资者。

强制性转换条款:设置强制性转换条款,是为了保证可转换债券顺利地转换成股票,实现发行公司扩大权益筹资的目的。

52

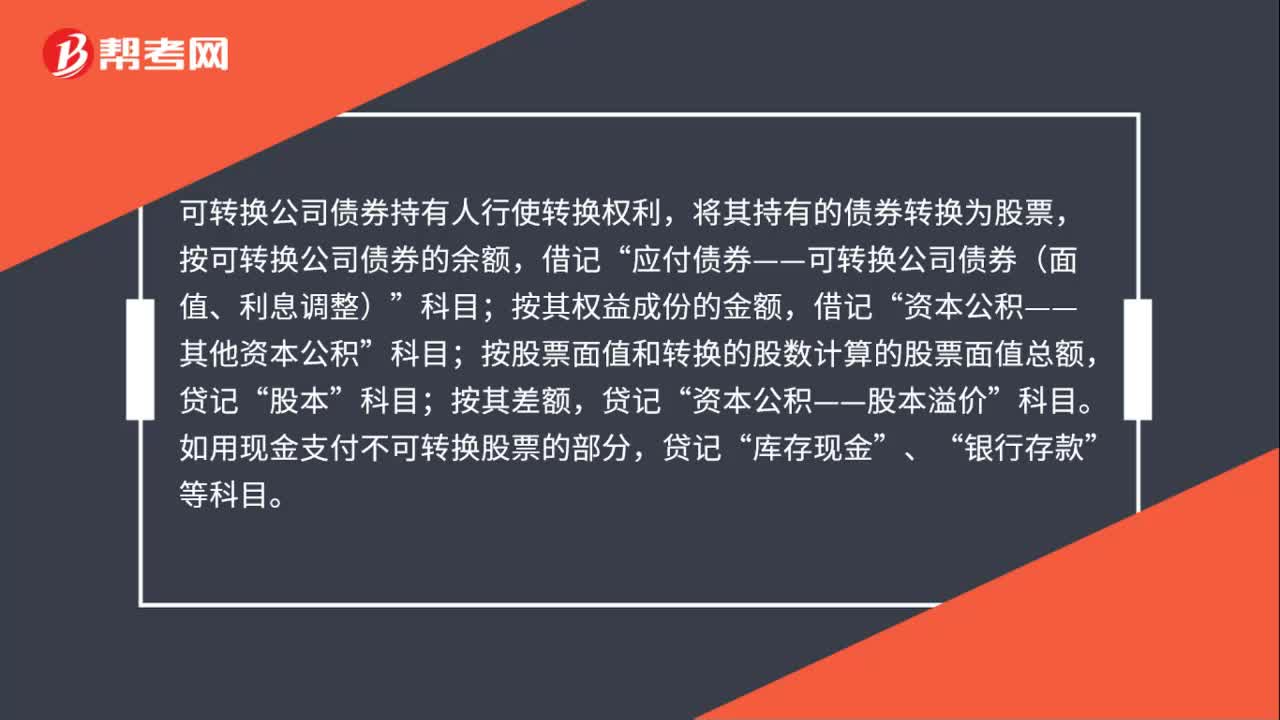

52可转换债券的会计处理是什么?:可转换债券的会计处理是什么?可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,应付债券——可转换公司债券(面值、利息调整)”按其权益成份的金额,借记“资本公积——其他资本公积”科目;按股票面值和转换的股数计算的股票面值总额,股本”按其差额,资本公积——股本溢价”如用现金支付不可转换股票的部分,贷记“库存现金”、“银行存款”等科目。

92

92可转换债券的主要条款有哪些?:可转换债券的主要条款:转换价格是指可转换债券转换为每股普通股份所支付的价格。转换比例是指一定面额可转换债券可转换成普通股票的股数。转换期限:可转换证券的转换期限可以与债券的期限相同。发行人都规定某一具体期限,在有效期内允许可转换债券持有者按转换比例或转换价格转换成发行人的普通股票。促使债券持有人转换股份,可以使发行公司避免市场利率下降后,继续向债券持有人支付较高的债券票面利率所蒙受的损失。

32

32可转换债券资本成本怎么计算?:可转换债券资本成本怎么计算?可转换债券资本成本的计算公式:税后成本=税前成本×(1-所得税税率)。转换债券的税前成本是使得未来的现金流出现值等于发行价格的折现率,计算未来的现金流出量时,要考虑可转换债券的转换价值或赎回价格。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料