下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可转换债券的筹资成本有哪些?

可转换债券是一种特殊的债券,它在一定期间内根据约定的条件可以转换成普通股。

可转换债券的筹资成本:

(1)底线价值是纯债券价值和转换价值两者中较高者。

(2)纯债券价值=未来利息的现值+本金的现值

(3)债券的转换价值=股票市价×转换比率

(4)可转换债券的税前资本成本

可以用投资人的内含报酬率来估计,计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,才可以被发行人和投资人同时接受。

转换前利息现值和+可转换债券的底线价值(或赎回价格)的现值-购买价格=0

求出的折现率,就是投资人的内含报酬率,即可转换债券的税前资本成本。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

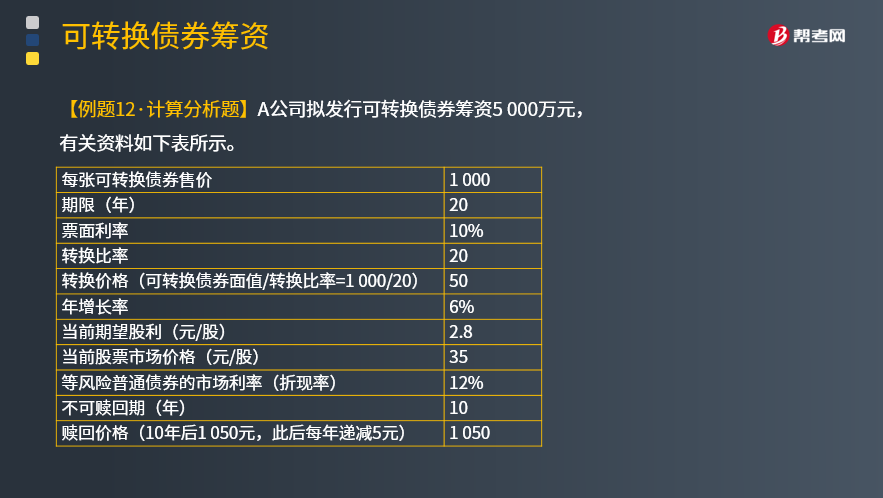

【例题·计算分析题】A公司拟发行可转换债券筹资5 000万元,有关资料如下表所示。

要求:

(1)计算发行日纯债券的价值和1-11和20年年末的纯债券的价值;

(2)计算各年的股价;

(3)计算零时点以及各年的转换价值;

(4)计算各年的底线价值;

(5)如果第10年末公司行使赎回权,投资者应当如何选择?

(6)计算可转换债券的筹资成本(税前);

(7)判断目前的可转换债券的发行方案是否可行,并解释原因。如果不可行,有哪些修改途径?修改后筹资成本应当处于什么区间范围内?

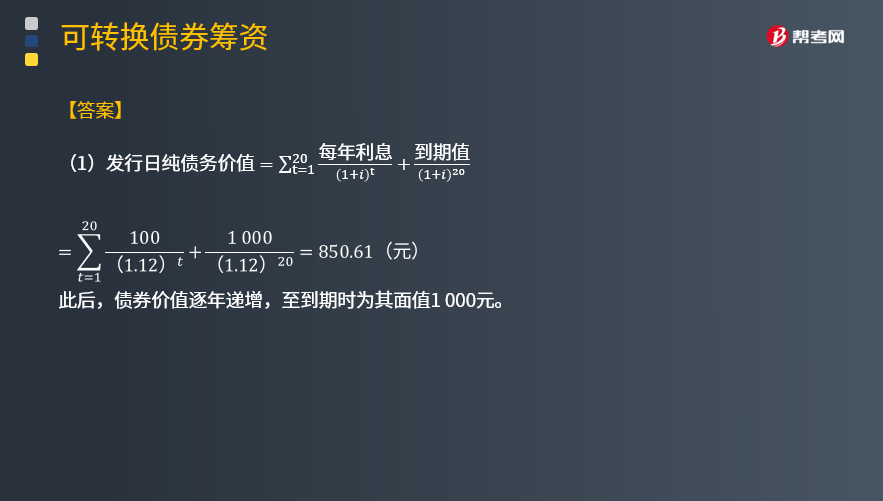

【答案】

(1)发行日纯债务价值

此后,债券价值逐年递增,至到期时为其面值1 000元。

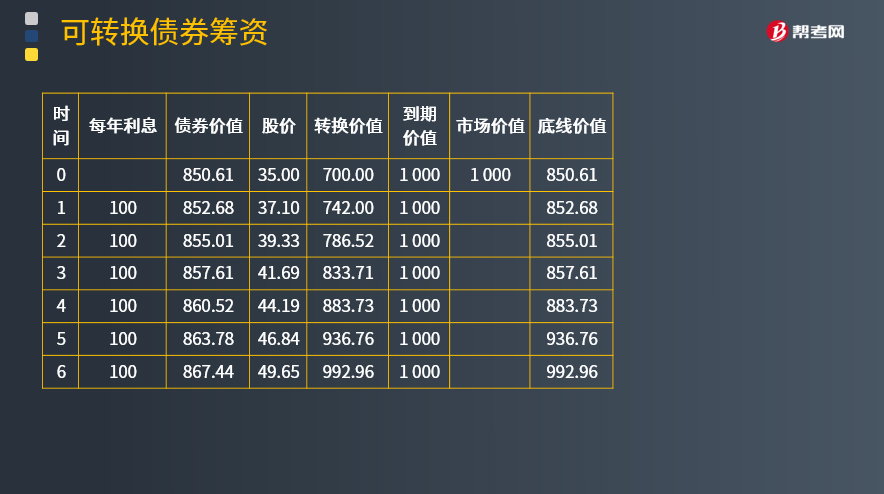

(2)由于股利增长率为6%,所以各年股价的增长率也为6%。

第1年末的股价=35×(1+6%)=37.10元。其余类推。

(3)转换价值=股价×转换比例

零时点的转换价值=35×20=700(元)其余类推。

(4)可转换债券的底线价值,也就是其最低价值,它应当是债券价值和转换价值两者中较高者。

(5)投资者面临两种选择:一是接受赎回;二是将债券转换为普通股。如果接受赎回,赎回价格为1 050元,如果转换为普通股,转换价值为1 253.56元。因此,投资者应当选择转换为普通股。

(6)持有人的现金流量分布为:

零时点购买可转债支出1 000元;

第1至10年持有债券可每年取得利息100元;

第10年进行转换,取得转换价值1 253.56元。

投资人的内含报酬率是可转债的税前资本成本。

(7)由于可转换债券的税前资本成本低于等风险普通债券的市场利率,对投资人没有吸引力,目前的发行方案不可行。

修改的途径包括:提高每年支付的利息、提高转换比例或延长赎回保护期间。

股权资本成本=2.8/35+6%=14.00%

如果企业的所得税率为25%,股权的税前成本是14%/(1-25%)=18.67%,则修改的目标是使得筹资成本处于18.67%和12%之间。

52

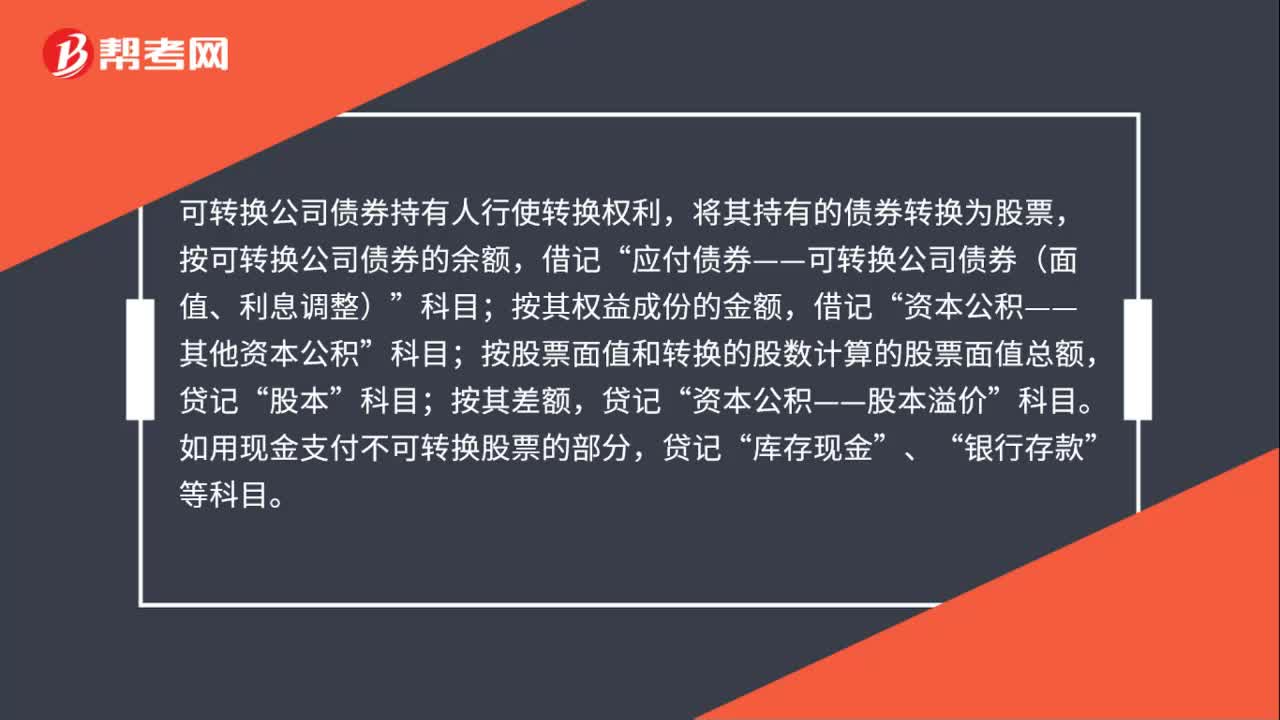

52可转换债券的会计处理是什么?:可转换债券的会计处理是什么?可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,应付债券——可转换公司债券(面值、利息调整)”按其权益成份的金额,借记“资本公积——其他资本公积”科目;按股票面值和转换的股数计算的股票面值总额,股本”按其差额,资本公积——股本溢价”如用现金支付不可转换股票的部分,贷记“库存现金”、“银行存款”等科目。

24

24可转换债券筹资的优点是什么?:可转换债券筹资的优点:与普通债券相比,使得公司能够以较低的利率取得资金。与普通股相比,使得公司取得了以高于当前股价出售普通股的可能性。

41

41可转换债券筹资的缺点是什么?:可转换债券筹资的缺点:股价上涨风险。公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额;股价低迷风险。有不转换和回售风险;筹资成本高于纯债券。尽管可转换债券的票面利率比纯债券低,但是加入转股成本之后的总筹资成本比纯债券要高。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料