下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可转换债券筹资的结论是什么?

可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

该债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。

可转换债券具有债权和股权的双重特性。

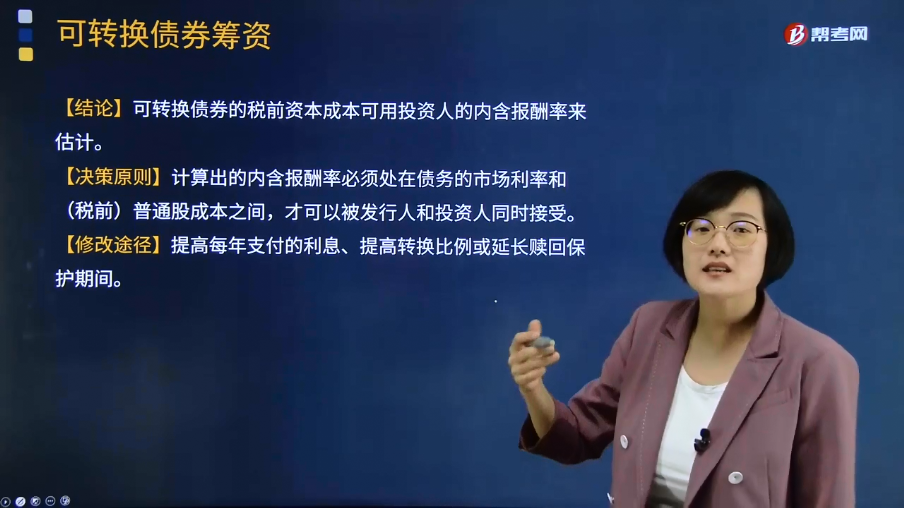

【结论】可转换债券的税前资本成本可用投资人的内含报酬率来估计。

【决策原则】计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,才可以被发行人和投资人同时接受。

【修改途径】提高每年支付的利息、提高转换比例或延长赎回保护期间。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】甲公司拟发行可转换证券,当前等风险普通证券的市场利率为5%,股东权益成本为7%,甲公司的企业所得税税率为20%,要想发行方案可行,可转换债券的税前资本成本为的区间为( )。

A.5%~7%

B.4%~8.75%

C.5%~8.75%

D.4%~7%

【答案】C

【解析】税前股权资本成本=7%/(1-20%)=8.75%,可转换债券的税前融资成本应在普通债券利率与税前股权成本之间,所以选项C正确。

【2012年注册会计师考试真题】某公司目前因项目扩建急需筹资1亿元,拟按面值发行可转换债券,每张面值1 000元,票面利率5%,每年末付息一次,期限5年,转换价格为25元,该公司股价目前为22元每股,预期股利0.715元每股,预计未来年增长率8%。公司设定了可赎回条款,若4年后当股价票格连续20个交易日不低于转换价格的120%时,公司有权以1 050元的价格赎回该债券。市场上类似的普通债券税前资本成本为10%。为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:

(1)计算发行日每份可转换债券的纯债券价值;

(2)计算第4年末每份可转换债券的底线价值;

(3)该可转换债券能否被投资者接受?为什么?

(4)若要该可转换债券能够被投资者接受,可转换债券票面利率的变动范围(票面利率的变动以1%为单位)

【答案】

(1)发行日每份纯债券的价值

=1 000×5%×(P/A,10%,5)+1 000×(P/F,10%,5)=50×3.7908+1 000×0.6209 =810.44(元)

(2)第4年年末每份债券的价值

=1 000×5%×(P/A,10%,1)+1 000×(P/F,10%,1)=50×0.9091+1 000×0.9091=954.56(元)

第4年年末股票价格=22×(1+8%)4=29.93(元)

转换比率=1 000/25=40

第4年年末每份债券的转换价值=股价×转换比率=29.93×40=1 197.20(元)

可转换债券的底线价值是债券价值和转换价值两者之中较高者,即1 197.20元。

(3)第4年末的转换价值为1 197.20元,赎回价格为1 050元,投资人应当选择在第4年末转股。

设可转换债券的税前资本成本为K,则有:

1 000=1 000×5%×(P/A,K,4)+1 197.20×(P/F,K,4)

当K=10%时,未来流入现值=50×3.1699+1 197.20×0.683=976.18

当K=9%时,未来流入现值=50×3.2397+1 197.20×0.7084=1 010.08

(K-9%)/(10%-9%)=(1 000-1 010.08)/(976.18-1 010.08)

K=9.30%

市场上类似的普通债券税前资本成本为10%,9.30%<10%,对投资者没有吸引力。

(4)股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R

当税前资本成本为10%时

1 000=1 000×R×(P/A,10%,4)+1 197.20×(P/F,10%,4)

1 000=1 000×R×3.1699+1 197.20×0.6830

R=5.75%≈6%

筹资方案可行的最低票面利率为6%。

当税前资本成本为15%时,

1 000=1 000×R×(P/A,15%,4)+1 197.20×(P/F,15%,4)

1 000=1 000×R×2.855+1 197.20×0.5718

R=11.05%≈11%

筹资方案可行的最高票面利率为11%。

【总结】

1、计算每份纯债券的价值;

2、转换前底线价值;

3、可转换债券的资本成本;

4、判断可行性,如不可行,修改条件(提高每年支付的利息、提高转换比例或延长赎回保护期间)。

52

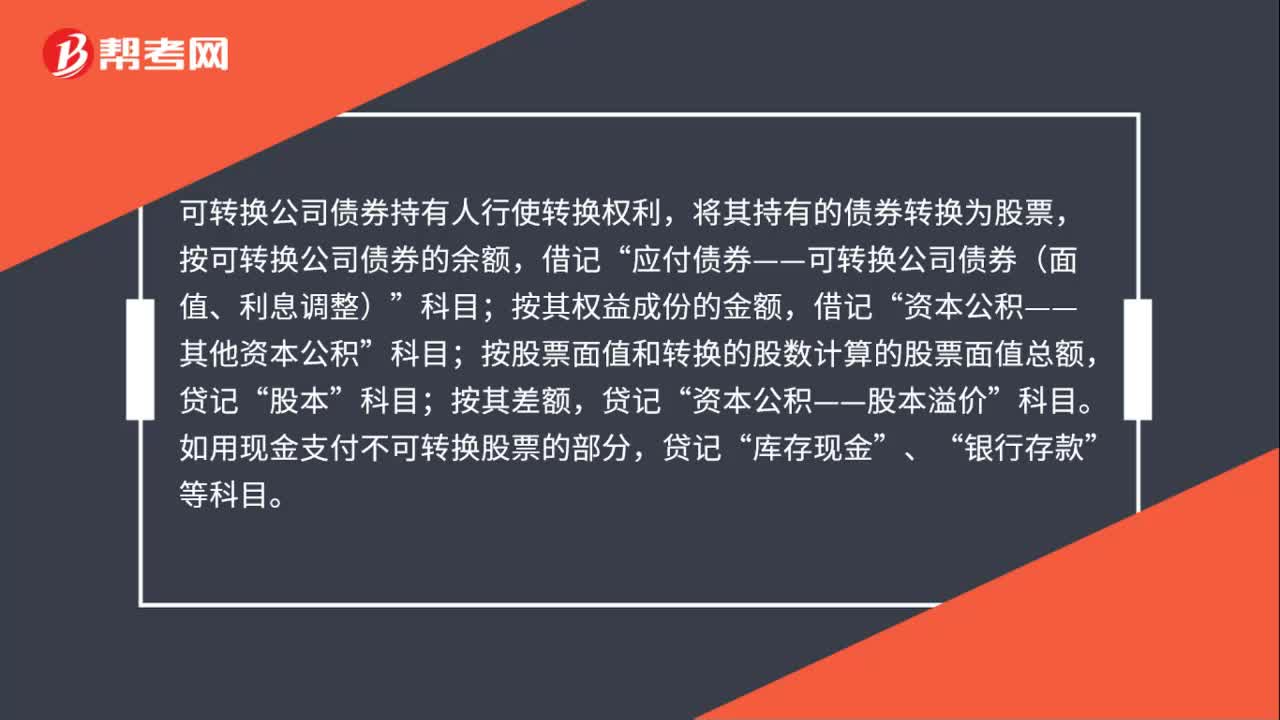

52可转换债券的会计处理是什么?:可转换债券的会计处理是什么?可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,应付债券——可转换公司债券(面值、利息调整)”按其权益成份的金额,借记“资本公积——其他资本公积”科目;按股票面值和转换的股数计算的股票面值总额,股本”按其差额,资本公积——股本溢价”如用现金支付不可转换股票的部分,贷记“库存现金”、“银行存款”等科目。

24

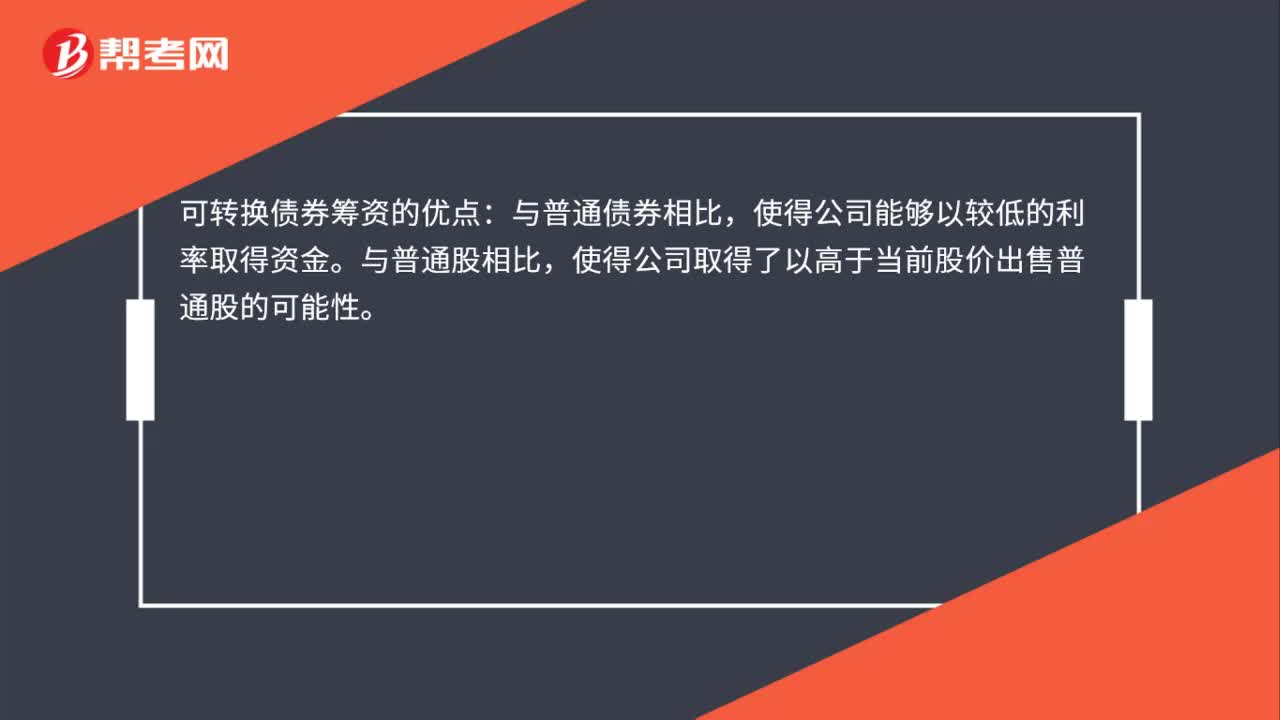

24可转换债券筹资的优点是什么?:可转换债券筹资的优点:与普通债券相比,使得公司能够以较低的利率取得资金。与普通股相比,使得公司取得了以高于当前股价出售普通股的可能性。

41

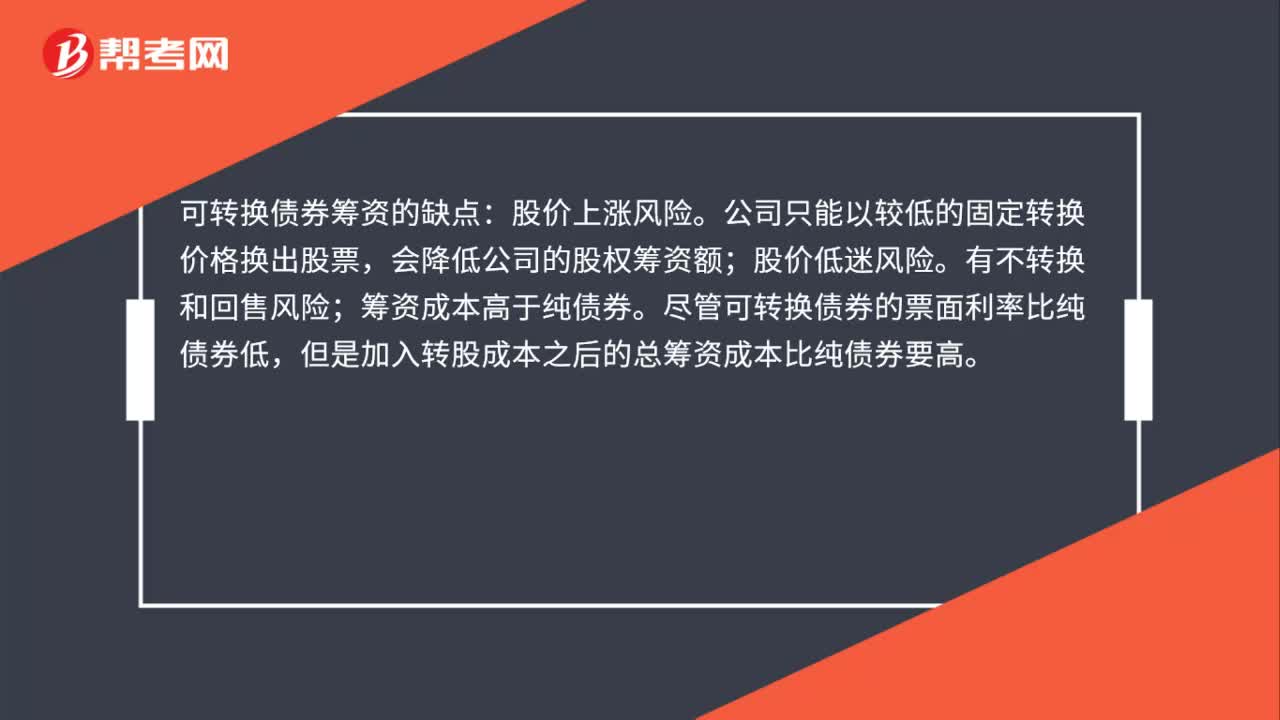

41可转换债券筹资的缺点是什么?:可转换债券筹资的缺点:股价上涨风险。公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额;股价低迷风险。有不转换和回售风险;筹资成本高于纯债券。尽管可转换债券的票面利率比纯债券低,但是加入转股成本之后的总筹资成本比纯债券要高。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料