下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税征税范围有哪些?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种。增值税由国家税务局负责征收,税收收入中50%为中央财政收入,50%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

增值税征税范围很重要,内容也多,所以同学们要从宏观上掌握知识框架。

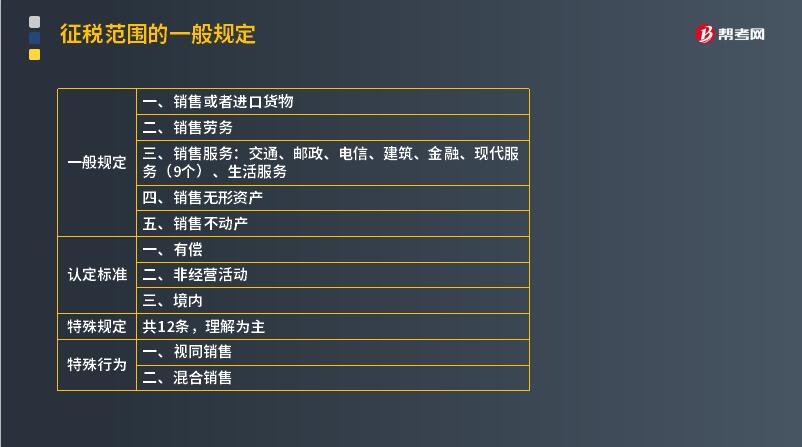

1. 一般范围

增值税的征税范围包括销售(包括进口)货物,提供加工及修理修配劳务。

2. 特殊项目

货物期货(包括商品期货和贵金属期货);——货物期货交VAT,在实物交割环节纳税;

银行销售金银的业务;

典当业销售死当物品业务;

寄售业销售委托人寄售物品的业务;

集邮商品的生产、调拨及邮政部门以外的其他单位和个人销售集邮商品的业务。

3. 特殊行为

视同销售:以下八种行为在增值税法中被视同为销售货物,均要征收增值税。

① 将货物交由他人代销

② 代他人销售货物

③ 将货物从一地移送至另一地(同一县市除外)

④ 将自产或委托加工的货物用于非应税项目

⑤ 将自产、委托加工或购买的货物作为对其他单位的投资

⑥ 将自产、委托加工或购买的货物分配给股东或投资者

⑦ 将自产、委托加工的货物用于职工福利或个人消费

⑧ 将自产、委托加工或购买的货物无偿赠送他人

现行增值税征税范围的一般规定包括应税销售行为和进口的货物。包括:销售货物、销售劳务、销售服务、销售无形资产、销售不动产。

274

274存货监盘计划的具体内容是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,(1)存货监盘的目标、范围及时间安排,①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

22

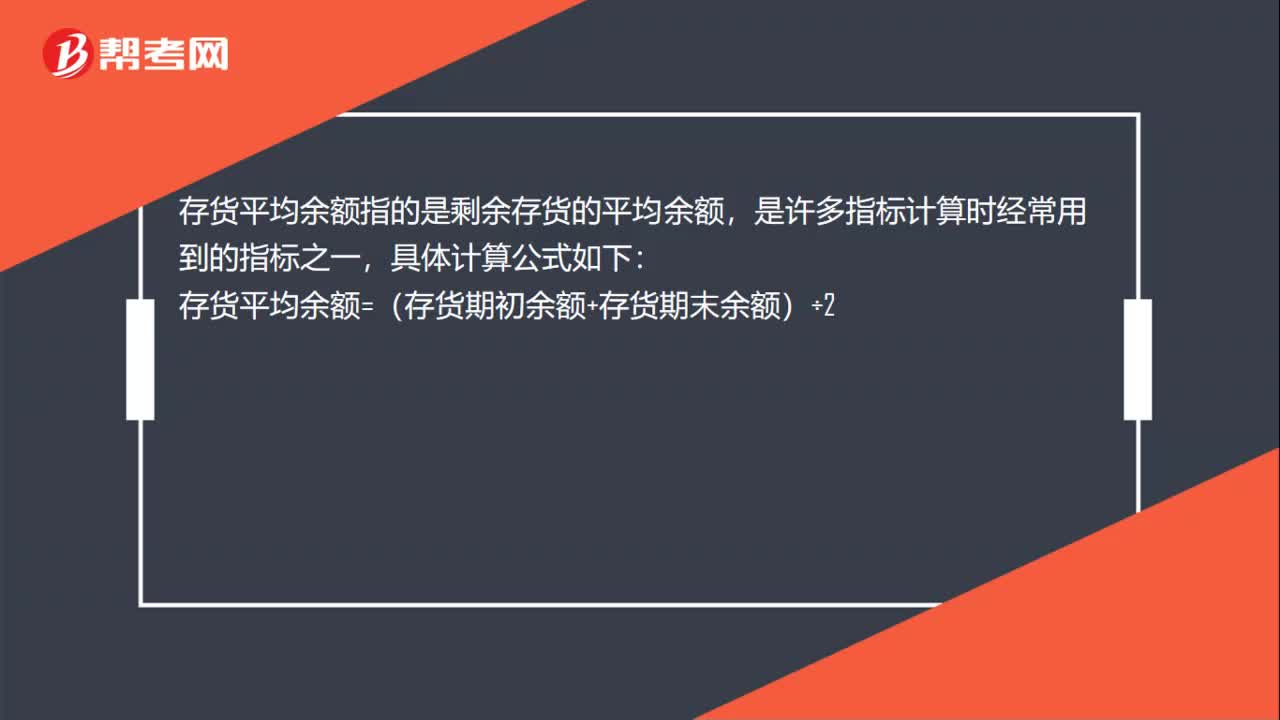

22存货平均余额的计算公式是什么?:存货平均余额的计算公式是什么?存货平均余额指的是剩余存货的平均余额,是许多指标计算时经常用到的指标之一,具体计算公式如下:存货平均余额=(存货期初余额+存货期末余额)÷2

424

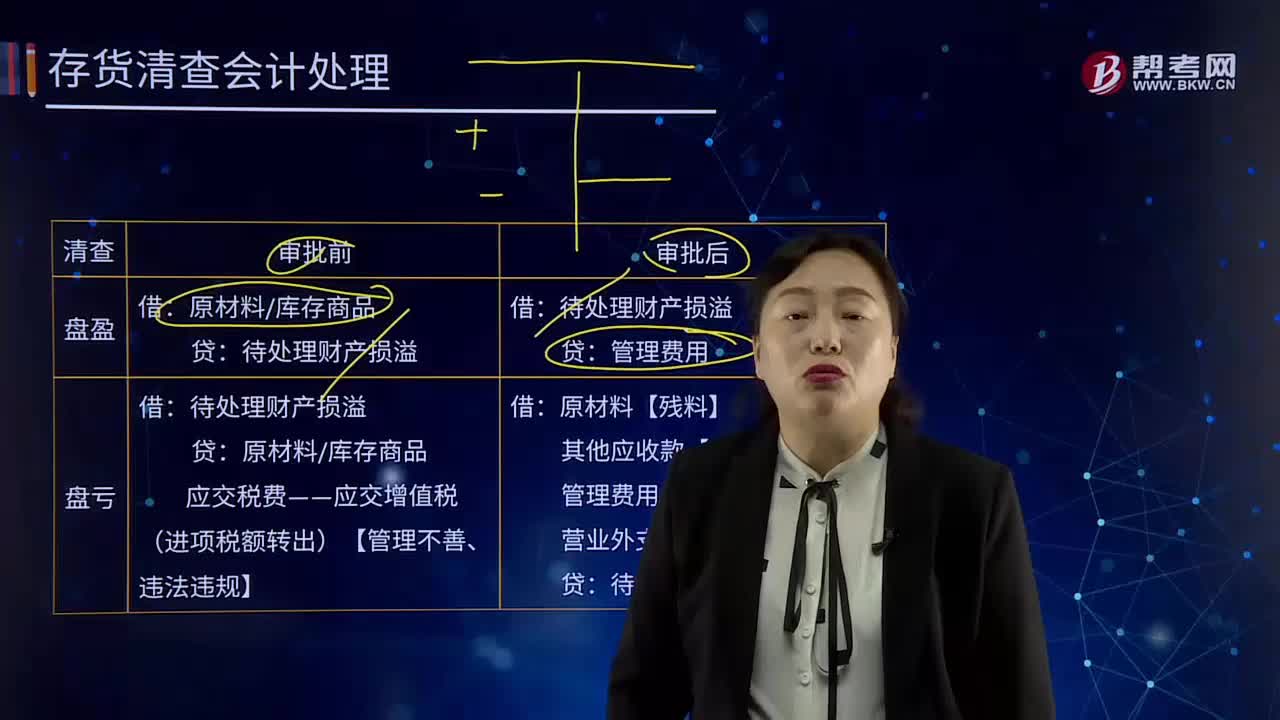

424存货清查会计处理方法是什么?:存货清查会计处理方法是什么?原材料库存商品,应交税费——应交增值税(进项税额转出)【管理不善、违法违规】,待处理财产损溢,管理费用,其他应收款【赔款】“管理费用 【一般经营损失】”待处理财产损溢,关于企业原材料盘亏及毁损会计处理表述正确的是()A.保管员过失造成的损失计入管理费用计入营业外支出C.应由保险公司赔偿的部分计入营业外收入D.经营活动造成的净损失计入其他业务成本

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料