下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

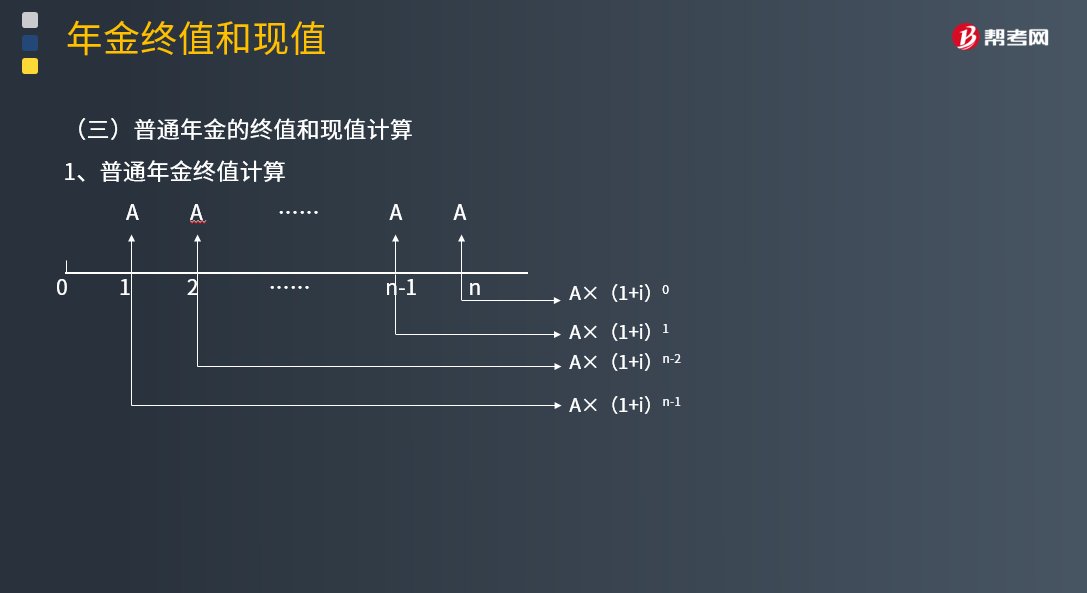

带你了解普通年金终值应怎样计算?

年金(Annuity)是等额、定期的系列收支,通常用A来表示。年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,但年金的间隔期不一定是一年。年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。

普通年金又称后付年金,是指从第一期开始每期期末收付的年金。这种年金形式是在现实经济生活中最为常见。普通年金终值犹如零存整取的本利和,它是一定时期内每期期末等额收付款项的复利终值之和。

普通年金终值计算:

F=A×(1+i)0+A×(1+i)1+A×(1+i)2+……+A×(1+i)n-2+A×(1+i)n-1 ①

等式两边同时乘以(1+i)

F(1+i)=A×(1+i)1+A×(1+i)2+A×(1+i)3+……+A×(1+i)n-1+A×(1+i)n ②

②-①得:

F×i= A×(1+i)n-A×(1+i)0

F=A×{[(1+i)n-1]/ i}

式中:[(1+i)n-1]/ i被称为普通年金终值系数,用符号

(F/A,i,n)表示。

F=A×(F/A,i,n)

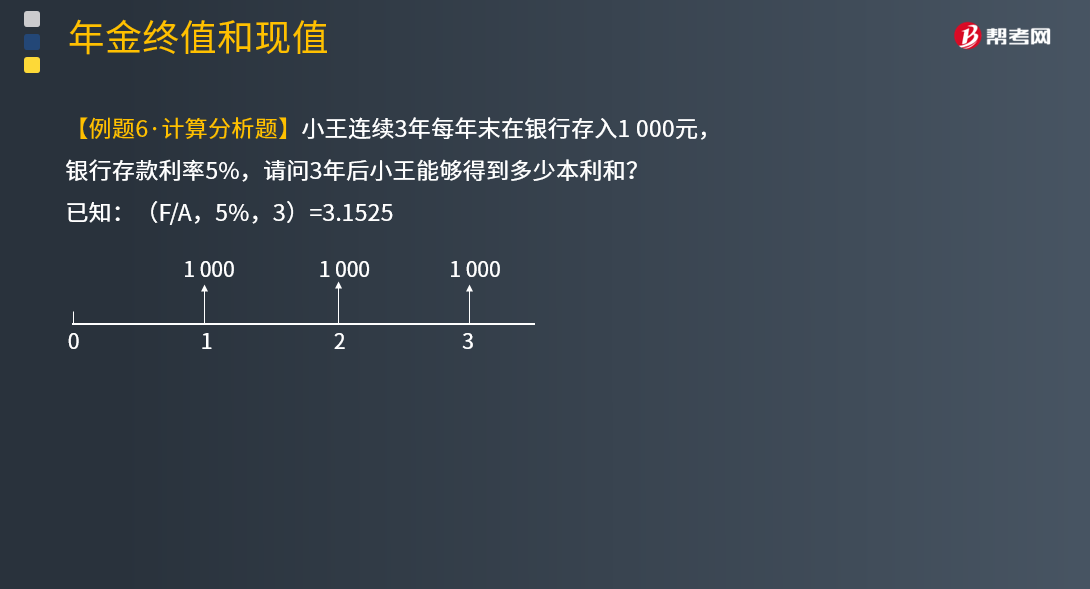

下面来看看根据注册会计师考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·计算分析题】小王连续3年每年末在银行存入1 000元,银行存款利率5%,请问3年后小王能够得到多少本利和?

已知:(F/A,5%,3)=3.1525

【答案】

F=A×(F/A,5%,3)

=1 000×3.1525

=3 152.5(元)

47

47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

177

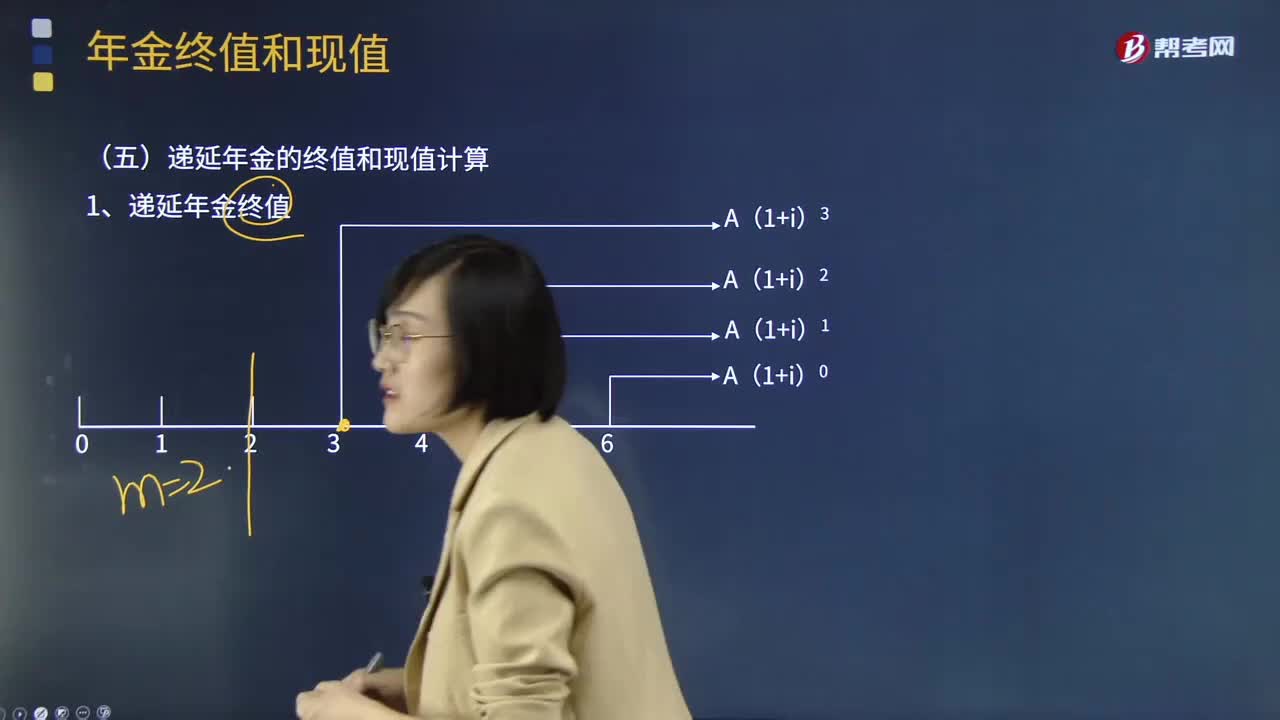

177带你学习递延年金终值应如何计算?:带你学习递延年金终值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。递延年金是指第一次收付发生在第二期或第二期以后的年金。

579

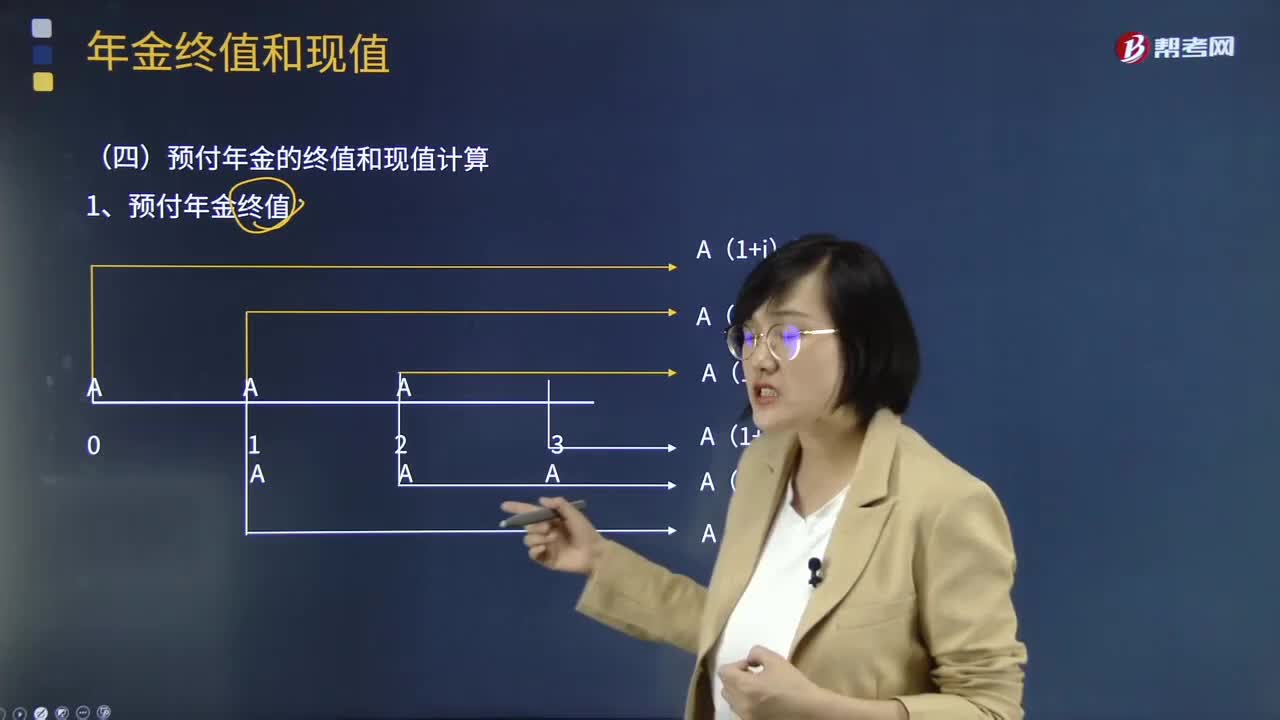

579带你学习预付年金终值应如何计算?:带你学习预付年金终值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。预付年金是指从第一期开始每期期初收付的年金,又称即付年金和期初年金。预付年金与普通年金的区别在于付款时间的不同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料