下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

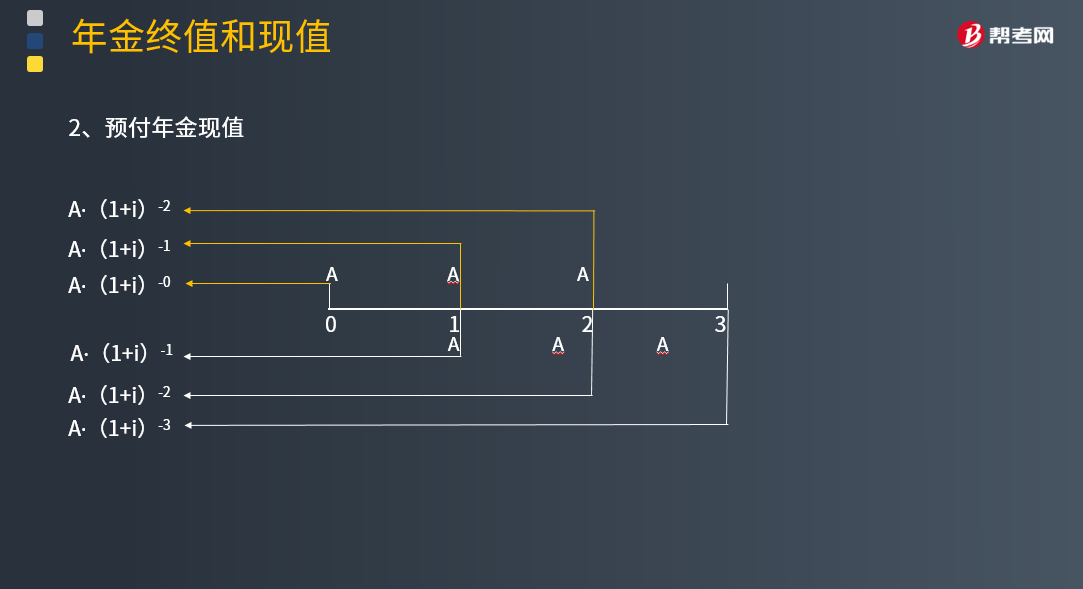

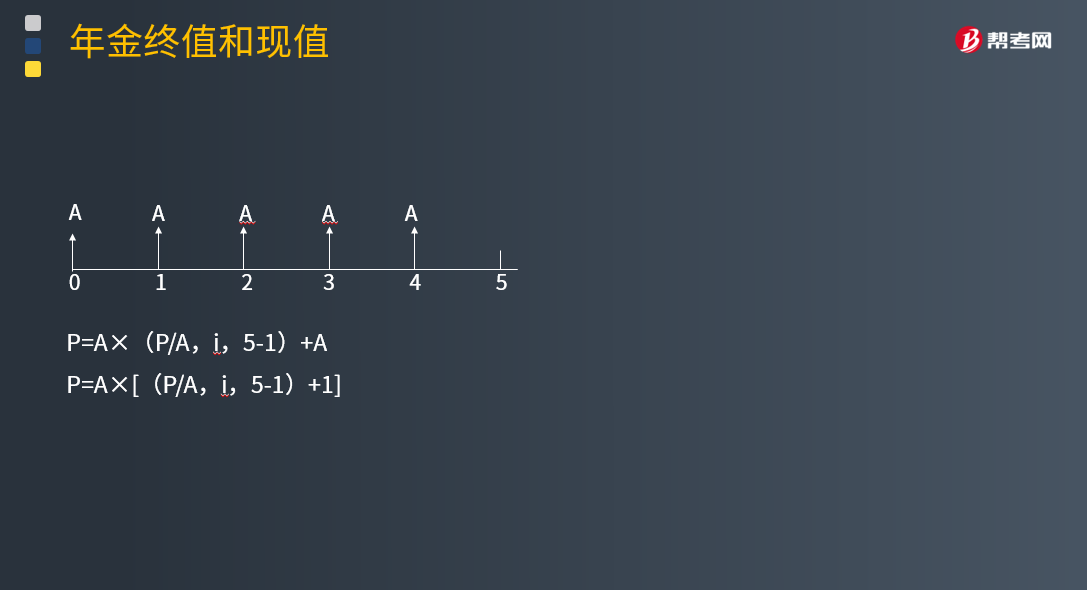

带你学习预付年金现值应如何计算?

年金(Annuity)是等额、定期的系列收支,通常用A来表示。年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,但年金的间隔期不一定是一年。年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。

预付年金是指从第一期开始每期期初收付的年金,又称即付年金和期初年金。预付年金与普通年金的区别在于付款时间的不同。

预付年金现值的计算:

P预付年金=P同期普通年金×(1+i)

P=A×(P/A,i,n)×(1+i)

其中:(P/A,i,n)×(1+i)为预付年金现值系数

推而广之:

n期预付年金现值公式:P=A×[(P/A,i,n-1)+1]

其中:(P/A,i,n-1)+1为预付年金现值系数

下面来看看根据注册会计师考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·计算分析题】6年分期付款购物,每年初付200元,设银行利率为10%。要求:该项分期付款相当于现在一次现金支付的购价是多少?

已知:

(P/A,10%,5)=3.7908

(P/A,10%,6)=4.3553

【答案】

P=A×(P/A,i,n)×(1+i)

=200×(P/A,10%,6)×(1+10%)

=200×4.3553 ×(1+10%)

=958.17(元)

P=A×[(P/A,i,n-1)+1]

=200×[(P/A,10%,6-1)+1]

=200×(3.7908+1)

=958.16(元)

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

47

47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

440

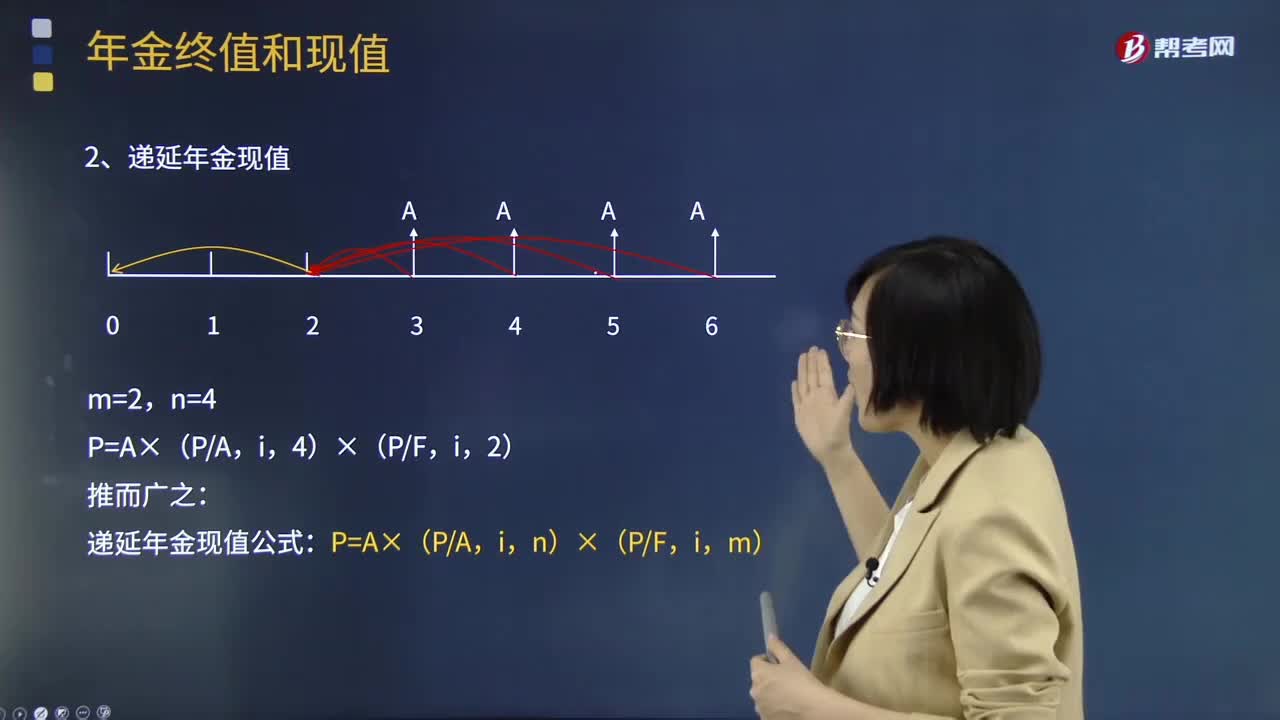

440带你学习递延年金现值应如何计算?:带你学习递延年金现值应如何计算?年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,递延年金现值是指间隔一定时期后每期期末或期初收入或付出的系列等额款项,按照复利计息方式折算的现时价值,即间隔一定时期后每期期末或期初等额收付资金的复利现值之和。递延年金现值的计算:【例题·计算分析题】i=10%,计算A=100,m=3,n=4的递延年金的现值。P=A×(PA。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料