下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

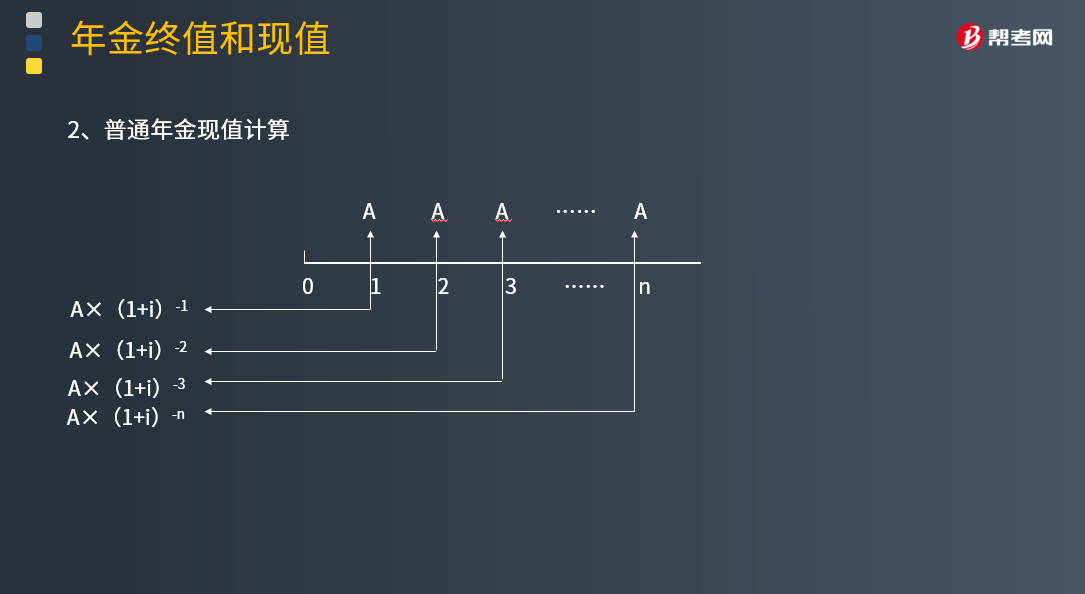

带你了解普通年金现值应怎样计算?

年金(Annuity)是等额、定期的系列收支,通常用A来表示。年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,但年金的间隔期不一定是一年。年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。

普通年金又称后付年金,是指从第一期开始每期期末收付的年金。这种年金形式是在现实经济生活中最为常见。普通年金终值犹如零存整取的本利和,它是一定时期内每期期末等额收付款项的复利终值之和。

普通年金现值计算:

P=A×(1+i)-1 +A×(1+i)-2 +A×(1+i)-3 +…… +A×(1+i)-n ①

等式两边同时乘以(1+i)

P(1+i)=A×(1+i)0+A×(1+i)-1+A×(1+i)-2+…… +A×(1+i)-(n-1)②

②-①得:

P×i=A-A×(1+i)-n

P=A×{[1-(1+i)-n]/ i}

式中:{[1-(1+i)-n]/ i}被称为普通年金现值系数,用符号(P/A,i,n)表示。

P=A×(P/A,i,n)

下面来看看根据注册会计师考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

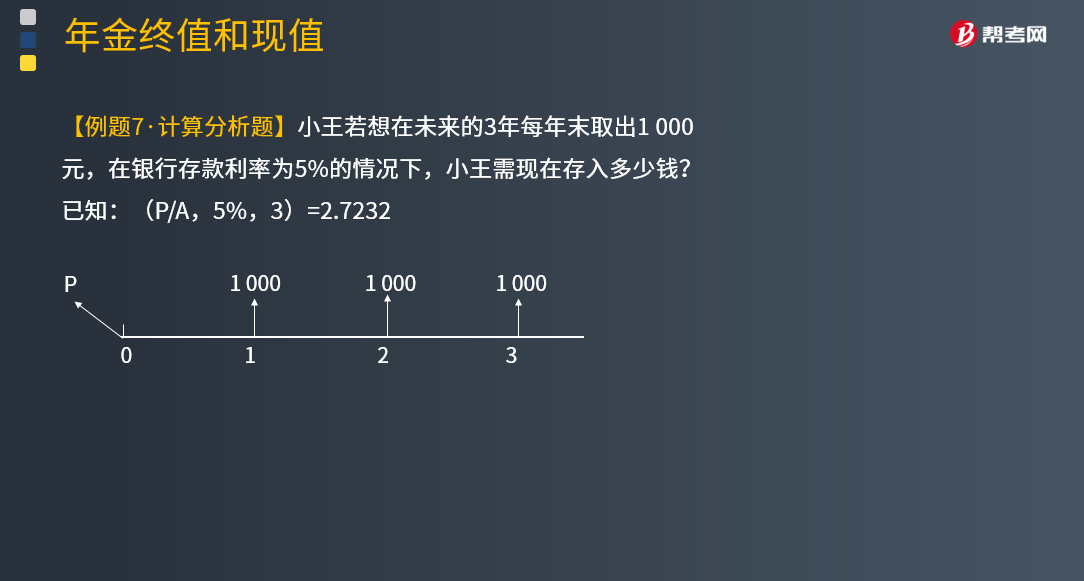

【例题·计算分析题】小王若想在未来的3年每年末取出1 000元,在银行存款利率为5%的情况下,小王需现在存入多少钱?

已知:(P/A,5%,3)=2.7232

【答案】

P=A ×(P/A,5%,3)

=1 000×2.7232

=2 723.2(元)

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

47

47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

440

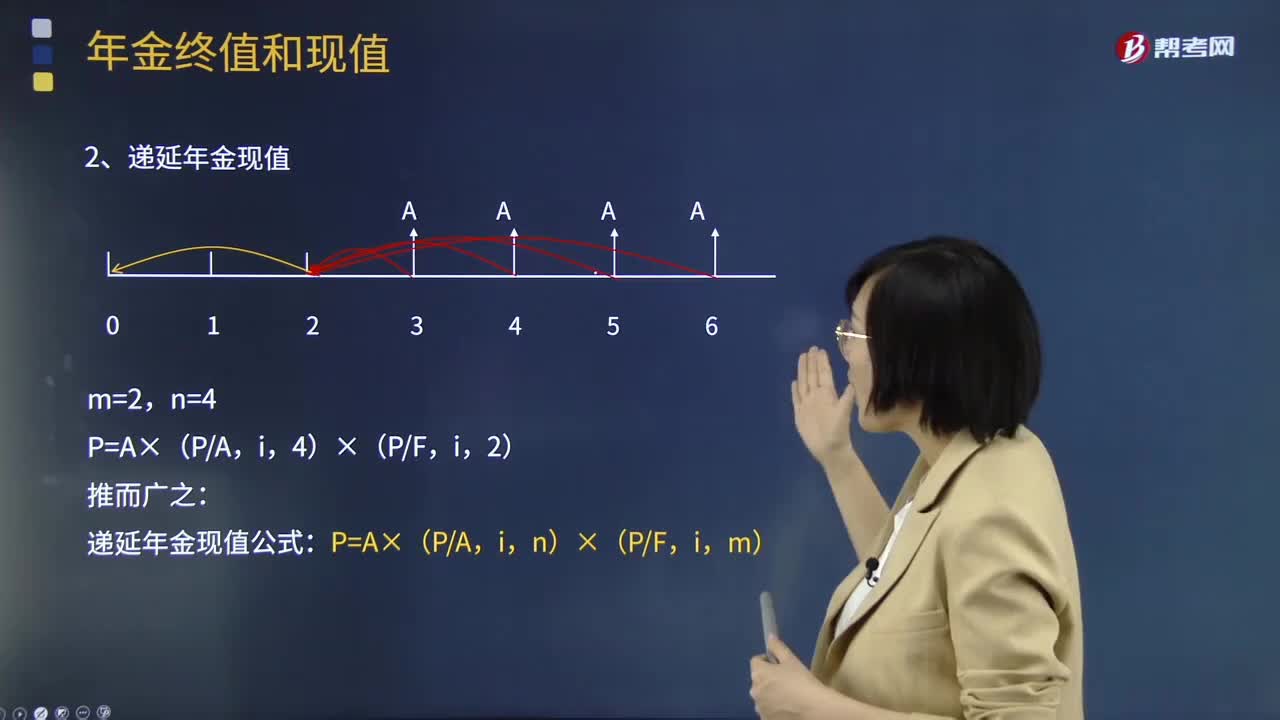

440带你学习递延年金现值应如何计算?:带你学习递延年金现值应如何计算?年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,递延年金现值是指间隔一定时期后每期期末或期初收入或付出的系列等额款项,按照复利计息方式折算的现时价值,即间隔一定时期后每期期末或期初等额收付资金的复利现值之和。递延年金现值的计算:【例题·计算分析题】i=10%,计算A=100,m=3,n=4的递延年金的现值。P=A×(PA。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料