下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

劳务收入应该如何确认?

劳务收入是指计入业务招待费、广告费和业务宣传费税前扣除限额的基数。

劳务收入确认时间:

1、安装费,根据安装完工进度确认收入。安装工作是商品销售附带条件的,安装费在确认商品销售实现时确认收入。

2、宣传媒介的收费,应在相关的广告或商业行为出现于公众面前时确认收入。广告的制作费,应根据制作广告的完工进度确认收入。

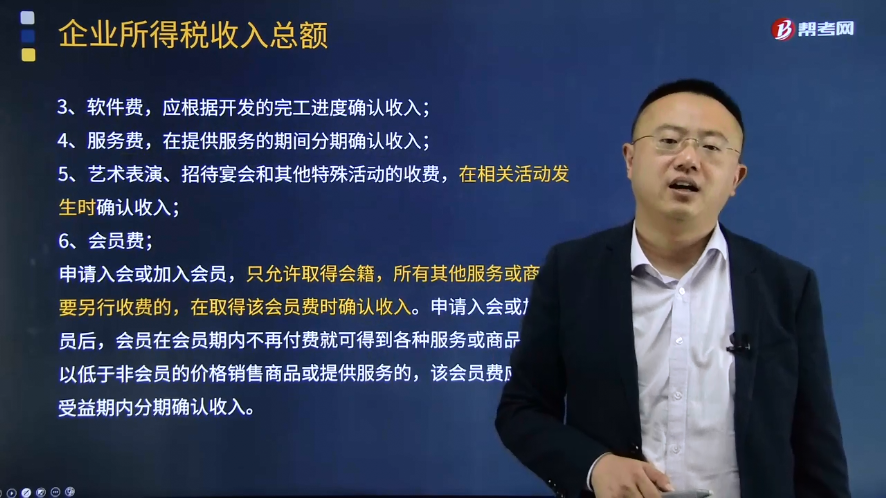

3、软件费,应根据开发的完工进度确认收入。

4、服务费,在提供服务的期间分期确认收入。

5、艺术表演、招待宴会和其他特殊活动的收费,在相关活动发生时确认收入。

6、会员费

申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入。申请入会或加入会员后,会员在会员期内不再付费就可得到各种服务或商品,或者以低于非会员的价格销售商品或提供服务的,该会员费应在整个受益期内分期确认收入。

7、特许权费——属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认收入;属于提供初始及后续服务的特许权费,在提供服务时确认收入。

8、劳务费——在相关劳务活动发生时确认收入。

9、企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的——按照纳税年度内完工进度或者完成的工作量确认收入的实现。

36

36不确认收入的视同销售是什么?:不确认收入的视同销售是什么?不确认收入的视同销售则是不须计算企业所得税的视同销售。因不确认收入,所以外购货物的进项税额要做转出处理,以免发生销售收入与销项税额不匹配的现象;自产货物又因没有对应的进项税额,所以要按成本价计算销项税额。

544

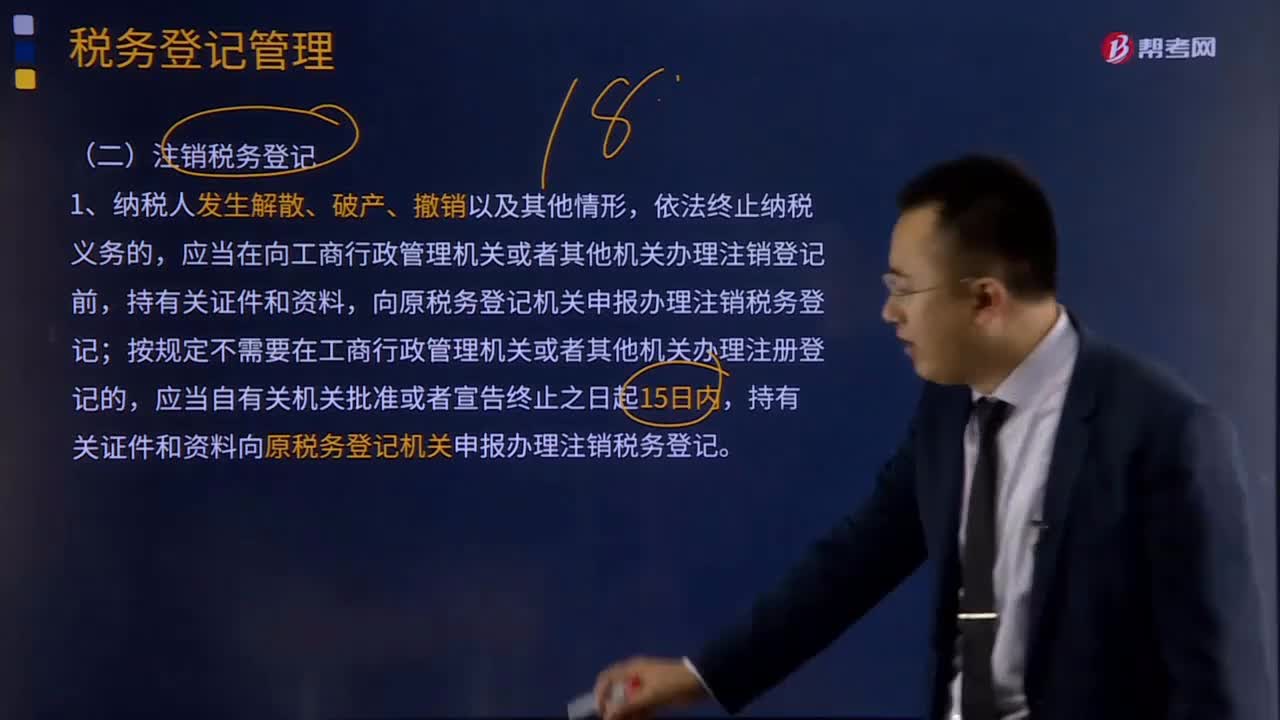

544应该如何注销税务登记?:设立税务登记、变更税务登记、注销税务登记、停业复业登记、外出经营报验登记。应当在向工商行政管理机关或者其他机关办理注销登记前,按规定不需要在工商行政管理机关或者其他机关办理注册登记的,持有关证件和资料向原税务登记机关申报办理注销税务登记。2、纳税人被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前。

674

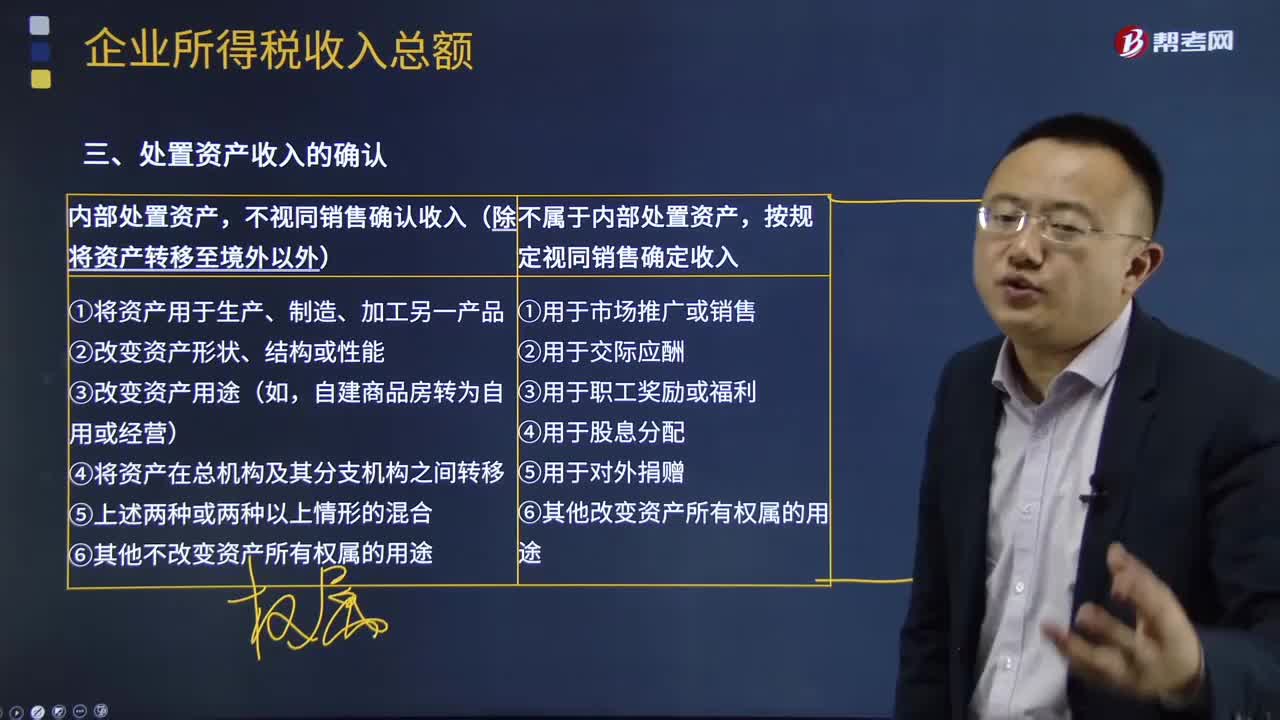

674处置资产收入如何确认?:不视同销售确认收入(除将资产转移至境外以外)。(3)改变资产用途(如自建商品房转为自用或经营)。按企业同类资产同期对外售价确定销售收入;【2016年注册会计师考试真题】企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是(,C.将资产用于在总分支机构之间转移。【解析】企业在境内处置资产时,当资产所有权属发生改变而不属于内部处置资产,才应按照规定视同销售确定收入。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料