下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般收入应该如何确认?

收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。

因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

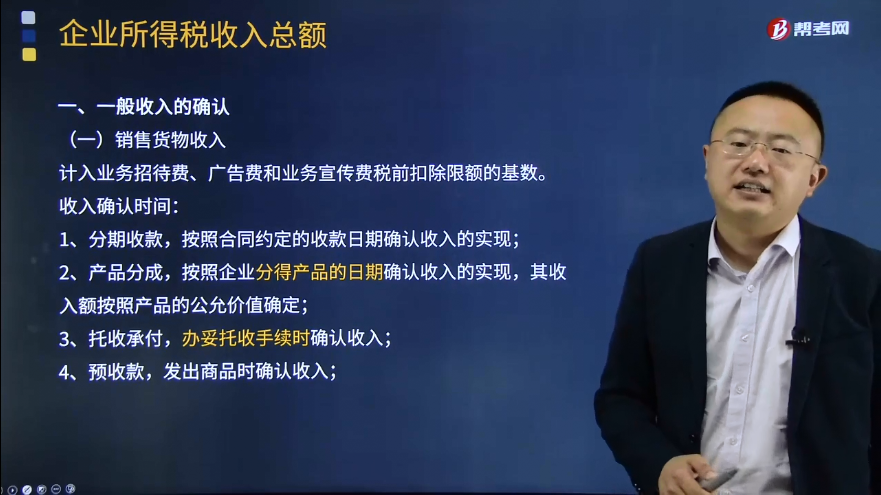

销售货物收入:计入业务招待费、广告费和业务宣传费税前扣除限额的基数。

收入确认时间:

1、分期收款,按照合同约定的收款日期确认收入的实现;

2、产品分成,按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定;

3、托收承付,办妥托收手续时确认收入;

4、预收款,发出商品时确认收入;

5、安装和检验的,在购买方接受商品以及安装和检验完毕时确认收入。如果安装程序比较简单,可在发出商品时确认收入;

6、委托代销(支付手续费方式)的,收到代销清单时确认收入。

131

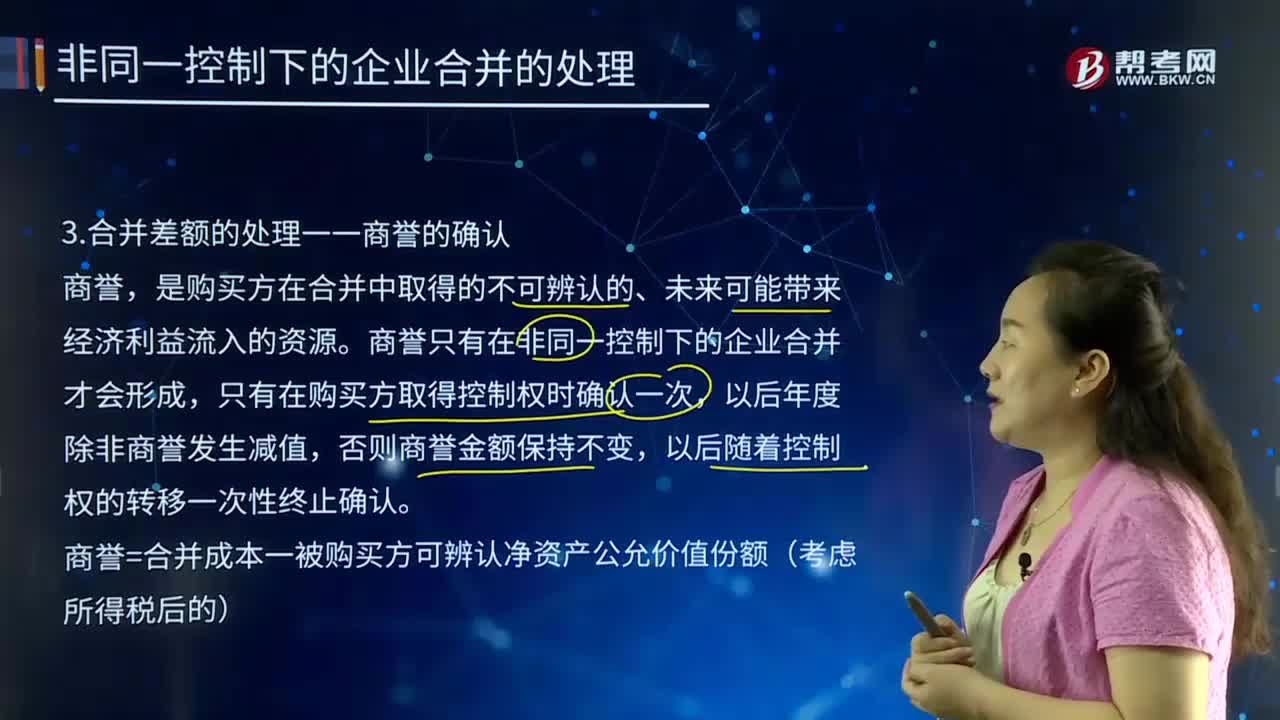

131企业合并差额的处理一一商誉应该如何确认?:企业合并差额的处理一一商誉应该如何确认?商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。它是购买企业投资成本超过被合并企业净资产公允价值的差额。是购买方在合并中取得的不可辨认的、未来可能带来经济利益流入的资源。商誉只有在非同一控制下的企业合并才会形成。

36

36不确认收入的视同销售是什么?:不确认收入的视同销售是什么?不确认收入的视同销售则是不须计算企业所得税的视同销售。因不确认收入,所以外购货物的进项税额要做转出处理,以免发生销售收入与销项税额不匹配的现象;自产货物又因没有对应的进项税额,所以要按成本价计算销项税额。

63

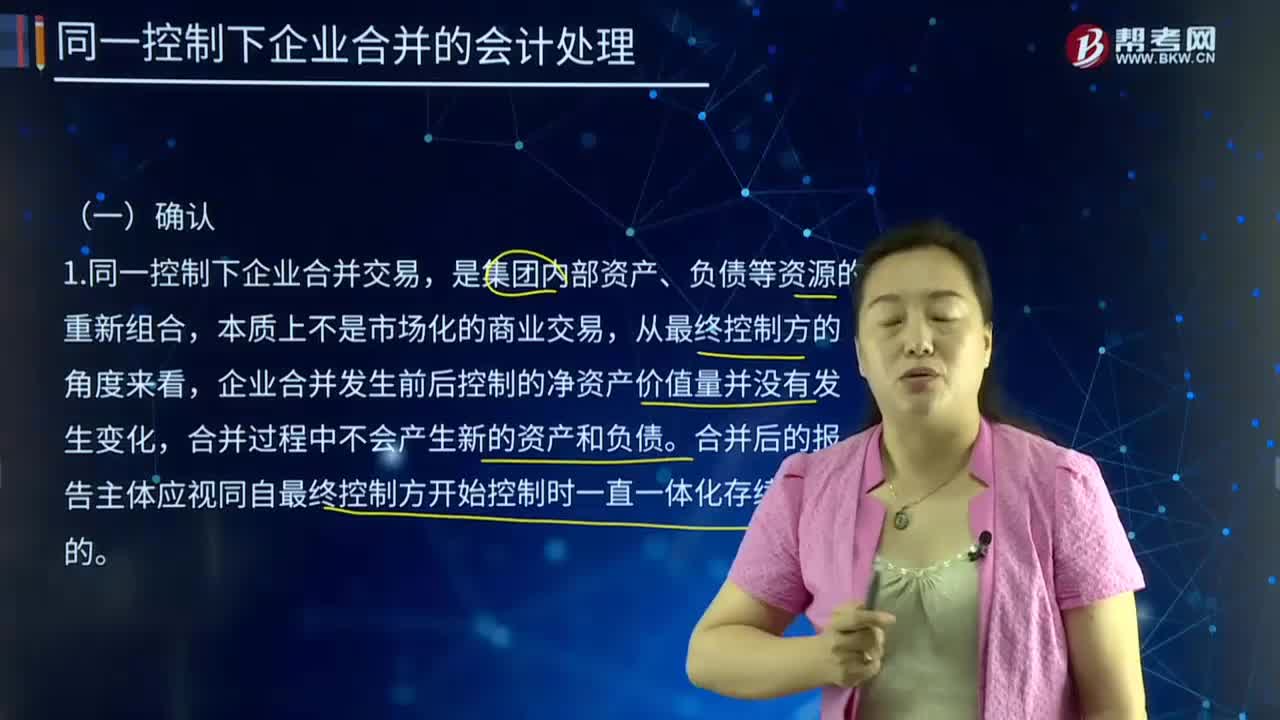

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料