下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

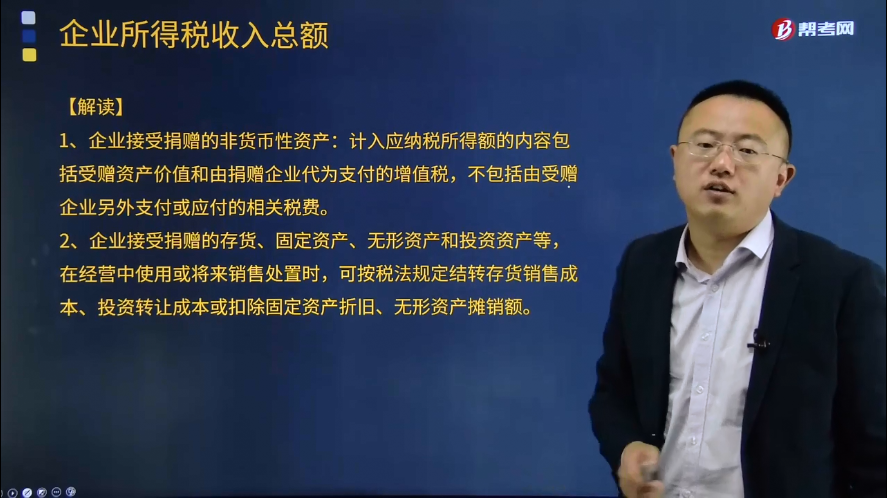

接受捐赠的收入如何确认?

接受捐赠的收入不属于计算业务招待费、广告费和业务宣传费税前扣除限额的基数。

收入确认时间:按照实际收到捐赠资产的日期确认收入的实现。

【解读】

1、企业接受捐赠的非货币性资产:计入应纳税所得额的内容包括受赠资产价值和由捐赠企业代为支付的增值税,不包括由受赠企业另外支付或应付的相关税费。

2、企业接受捐赠的存货、固定资产、无形资产和投资资产等,在经营中使用或将来销售处置时,可按税法规定结转存货销售成本、投资转让成本或扣除固定资产折旧、无形资产摊销额。

3、企业接受货物捐赠,是考试频率较高的考点,它视同增值税的购进业务,取得增值税专用发票,会影响增值税进项税额;同时是企业所得税的应税收入,影响企业所得税的计算。要注意三个方面的问题:

(1)符合条件的,可以作为准予从销项税额中抵扣的进项税额。

(2)计入所得税应税收入的时间:实际收到捐赠资产时并入当期的应纳税所得额。

(3)确认捐赠收入金额。接受货币性捐赠:面值;接受非货币性捐赠:公允价值,计入应纳税所得额的内容包括受赠资产价值和由捐赠企业代为支付的增值税,不包括由受赠企业另外支付或应付的相关税费。

24

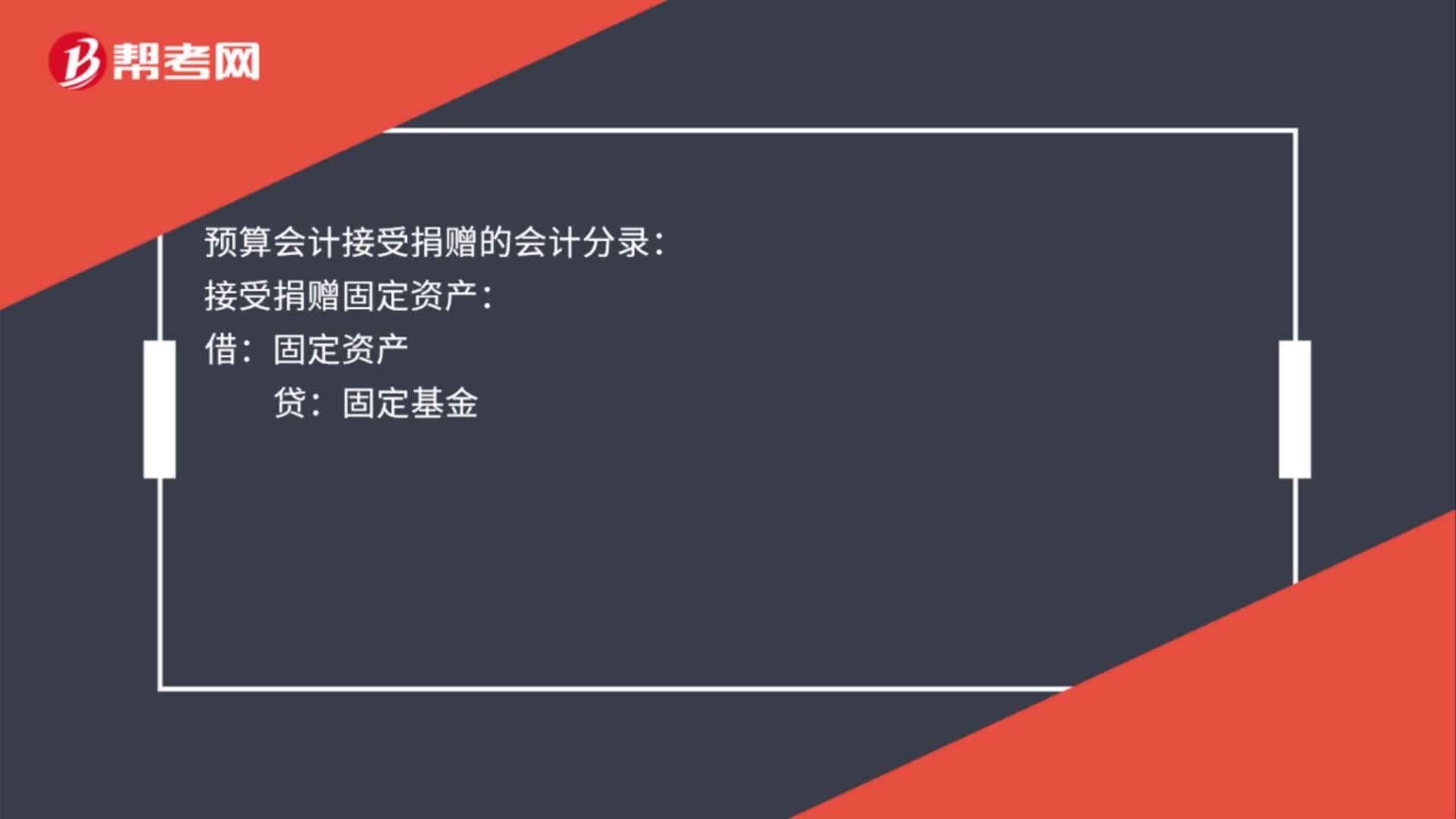

24预算会计接受捐赠的会计分录是什么?:预算会计接受捐赠的会计分录:接受捐赠固定资产:固定资产:固定基金:相关运杂费等支出:借事业支出贷银行存款

43

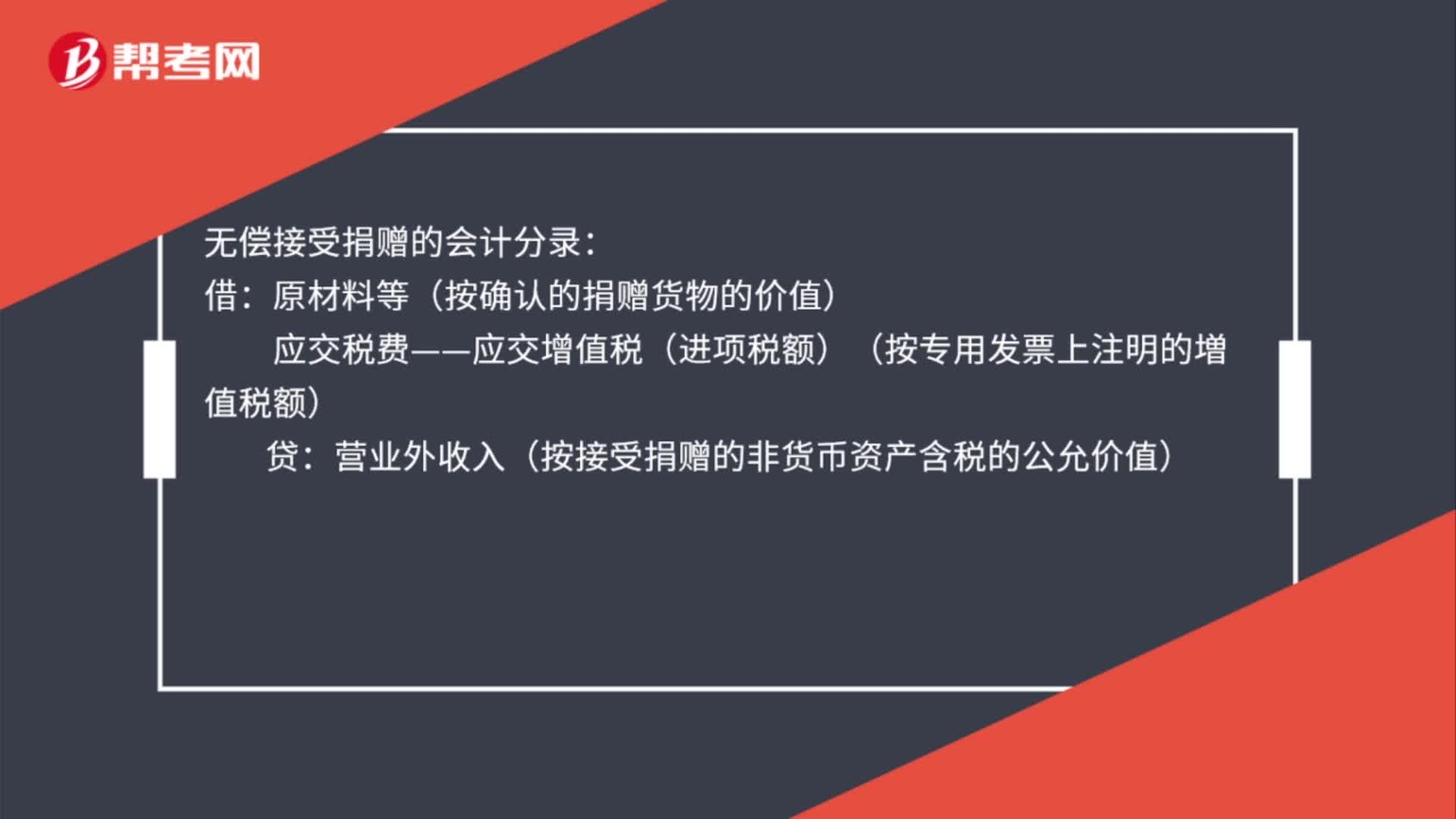

43无偿接受捐赠的会计分录是什么?:无偿接受捐赠的会计分录:原材料等(按确认的捐赠货物的价值):应交税费——应交增值税(进项税额)(按专用发票上注明的増值税额):营业外收入(按接受捐赠的非货币资产含税的公允价值):捐赠方借营业外支出贷原材料应交税费——应交增值税(销项税额)

30

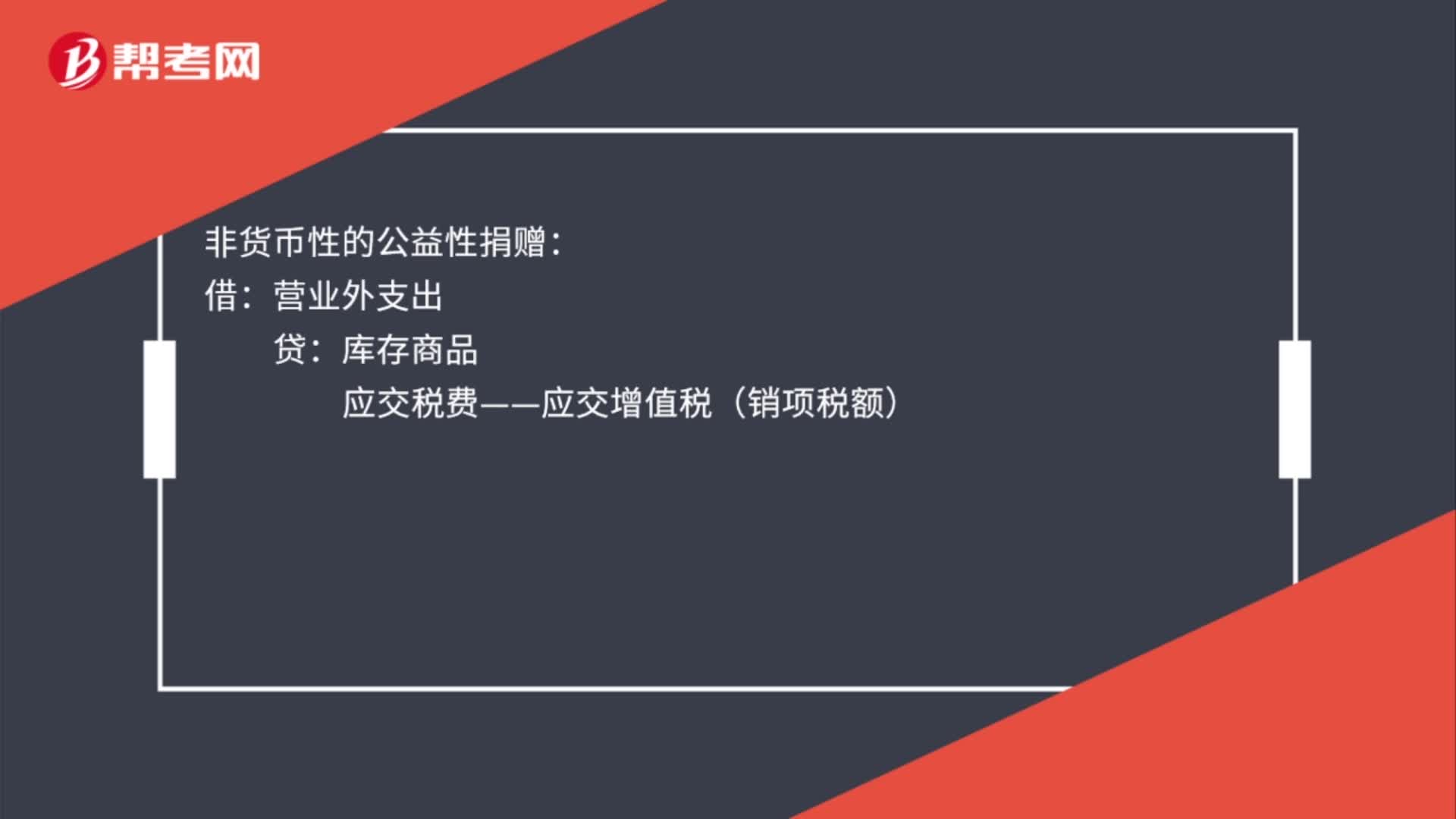

30企业接受捐赠的会计分录是什么?:企业接受捐赠的会计分录:原材料等(按确认的捐赠货物的价值):应交税费——应交增值税(进项税额):营业外收入(按接受捐赠的非货币资产含税的公允价值):非货币性的公益性捐赠借营业外支出贷库存商品应交税费——应交增值税(销项税额)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料