下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

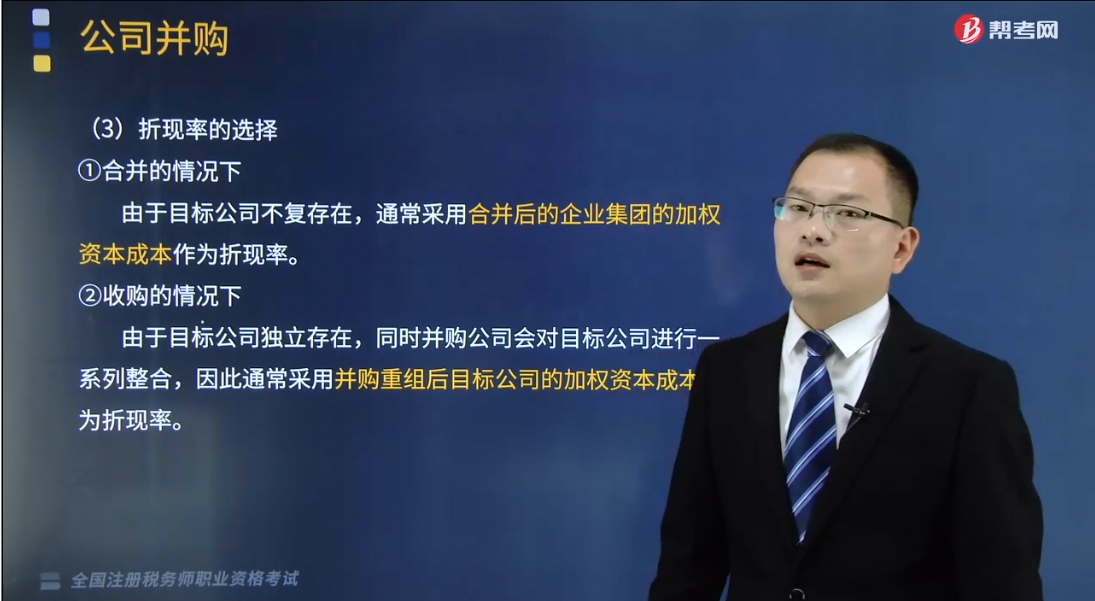

利用现金流量折现模式对公司的价值进行评估时,如何选择折现率?

现金流量折现模式的三个重要参数,一是期限;二是现金流量;三是折现率。本文重点介绍折现率的选择。

①合并的情况下

由于目标公司不复存在,通常采用合并后的企业集团的加权资本成本作为折现率。

②收购的情况下

由于目标公司独立存在,同时并购公司会对目标公司进行一系列整合,因此通常采用并购重组后目标公司的加权资本成本作为折现率。

下面我们列举一道关于税务师职业资格考试的例题和一道真题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2014年税务师职业资格考试真题】通过收购股权的方式进行并购时,对目标公司进行估值所使用的折现率应是( )。

A.并购前目标公司的加权资本成本

B.并购后企业集团的加权资本成本

C.并购后目标公司的加权资本成本

D.并购时支付的各种不同来源资金的加权资本成本

【答案】C

【解析】在收购情况下,由于目标公司独立存在,同时并购公司会对目标公司进行一系列整合,因此通常采用并购重组后目标公司的加权资本成本作为折现率。

【例题】2017年年初清华公司拟对水木公司进行收购(采用购股方式),根据预测分析,得到并购重组后目标公司水木公司2017—2026年的增量自由现金流量,依次为-800万元、-500万元、-200万元、300万元、500万元、480万元、590万元、580万元、630万元、650万元,假定2027年及其以后各年的增量自由现金流量为650万元。同时,根据较为可靠的资料,测知水木公司经并购重组后的加权平均资本成本为9.5% ,考虑到未来的其他不确定因素,拟以10%为折现率。此外,水木公司目前账面资产总额为2800万元,账面债务为1500万元。

【解析】

(1)水木公司的明确的预测期内现金流量现值=(-800)/(1+10%)1 + (-500)/(1+10%)2 +(-200)/(1+10%)3 + 300/(1+10%)4 + 500/(1+10%)5 + 480/(1+10%)6 + 590/(1+10%)7 + 580/(1+10%)8+ 630/(1+10%)9 + 650/(1+10%)10 =588 (万元)

(2)明确的预测期后现金流量现值=650/10% ×(1+10% )-10 =2509(万元)

则:水木公司预计整体价值=588+2509=3097(万元)

水木公司预计股权价值=3097-1500=1597(万元)

485

485视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

276

276如何对票据贴现进行账务处理?:如何对票据贴现进行账务处理?是指企业以未到期票据向银行融通资金,银行按照贴现额付给企业的融资行为。票据贴现账务处理:短期借款(到期值),②到期债务人还款,银行存款(到期值),应收账款(到期值):应收票据:M公司交来一张出票日期为5月1日、面值113000元、期限为3个月的商业承兑无息汇票,该企业6月1日持票据到银行贴现:本项贴现业务符合金融资产终止确认条件

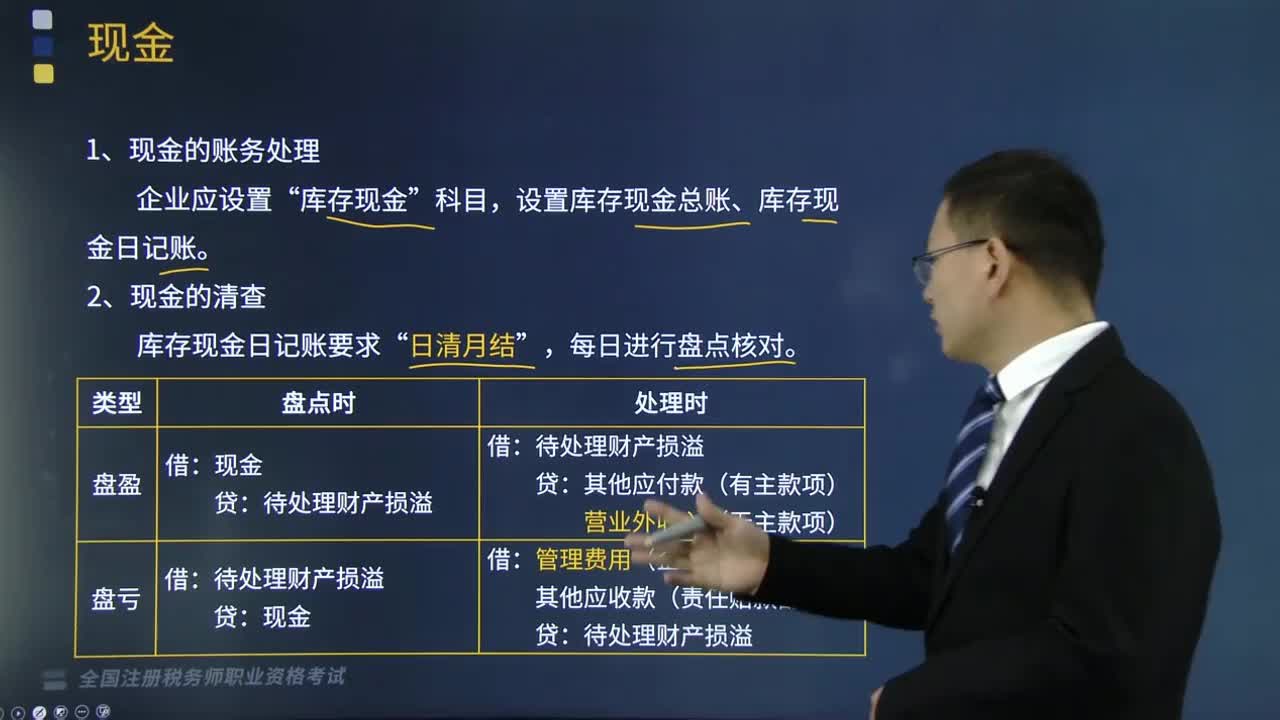

97

97如何对现金进行账务处理?:如何对现金进行账务处理?现金是企业中流动性最强的一项资产,狭义的现金指企业为满足日常零星开支而存放在财会部门金库中的各种货币,广义的现金包括纸币、硬币、银行活期存款、银行本票、银行汇票等内容。1.现金的账务处理,为了核算和监督库存现金的收入、支出和结存情况“库存现金,设置库存现金总账、库存现金日记账“由出纳人员根据收、付款凭证。应计算当日的现金收入合计数、现金支出合计数和结余数。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料