下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是非现金流量折现模式?以及估值模型有怎样的应用?

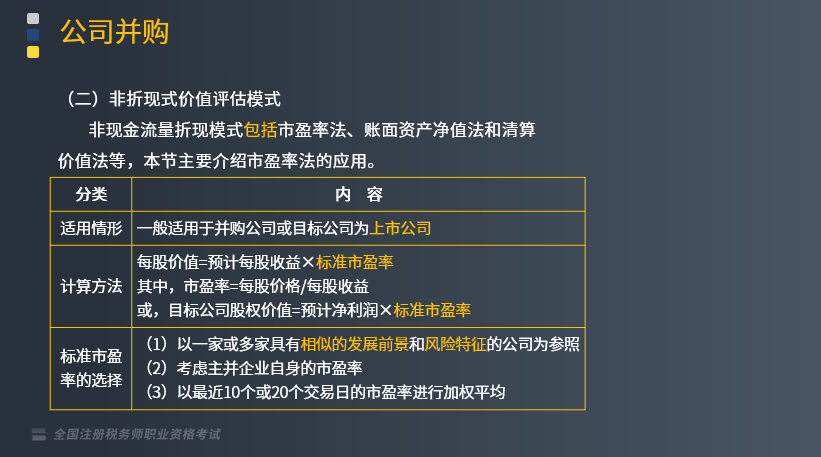

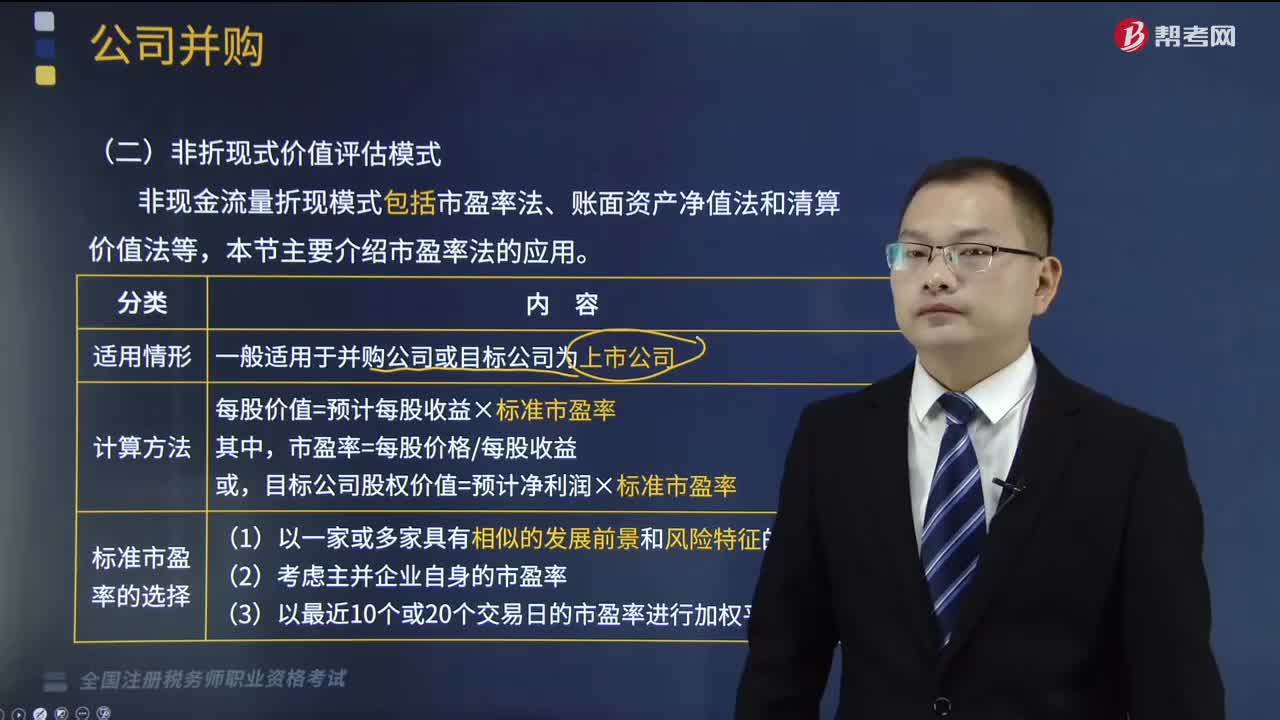

非现金流量折现模式包括市盈率法、账面资产净值法和清算价值法等,本节主要介绍市盈率法的应用。

1.适用情形

一般适用于并购公司或目标公司为上市公司。

2.计算方法

每股价值=预计每股收益×标准市盈率

其中,市盈率=每股价格/每股收益

或,目标公司股权价值=预计净利润×标准市盈率

3.标准市盈率的选择

(1)以一家或多家具有相似的发展前景和风险特征的公司为参照;

(2)考虑主并企业自身的市盈率;

(3)以最近10个或20个交易日的市盈率进行加权平均。

4.估值模型的应用

一般来说,企业集团可以采用非现金流量折现模式对某一个或若干个备选目标公司的财务实力进行初步审查,以大致估算备选目标公司的投资价值并作出初步筛选。

当并购对象已明确,特别是双方签署了初步并购意向书,最好是在一定程度上取得了目标公司的协作后,再利用现金流量折现模式对目标公司的价值作出具体的评估。

【提示】不同方法,甚至同一方法在不同人使用时,对目标公司的估值都会存在差异。这些方法确定的目标公司的价值只是确定一个价格基准、价格上限,作为与目标公司进行价格谈判的基础。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】HK糖果公司业已成功地进入第五个营业年度的年末,且股份全部获准挂牌上市,年平均市盈率为12。该公司2×17年12月31日资产负债表主要数据如下:资产总额为20000万元,债务总额为5000万元。当年净利润为3500万元。

HK公司现准备向ML公司提出收购意向(并购后ML公司依然保持法人地位),ML公司是一家糖果制造商,其产品及市场范围正可以弥补HK相关方面的不足。2×17年12月31曰ML公司资产负债表主要数据如下:资产总额为5000万元,债务总额为1000万元。当年净利润为500万元,前3年平均净利润为450万元。与ML公司具有相同经营范围和风险特征的上市公司平均市盈率为10。

HK公司收购ML公司的理由是可以取得一定程度的协同效应,并相信能使ML未来的效率提高到同HK—样的水平。

要求:运用市盈率法,分别按下列条件对目标公司的股权价值进行估测:

(1)基于目标公司ML最近的盈利水平和同业市盈率。

(2)基于目标公司ML近3年平均盈利水平和同业市盈率。

(3)假定目标公司ML被收购后的盈利水平能够迅速提高到并购公司HK当前的资产报酬率水平,且市盈率能够达到HK公司的水平。

【解析】

(1)目标公司股权价值=500×10=5000(万元)

(2)目标公司股权价值=450×10=4500(万元)

(3)HK公司资产报酬率=3500/20000×100%=17. 5%

ML公司预计净利润=5000×17. 5%=875(万元)

目标公司股权价值=875×12=10500(万元)

330

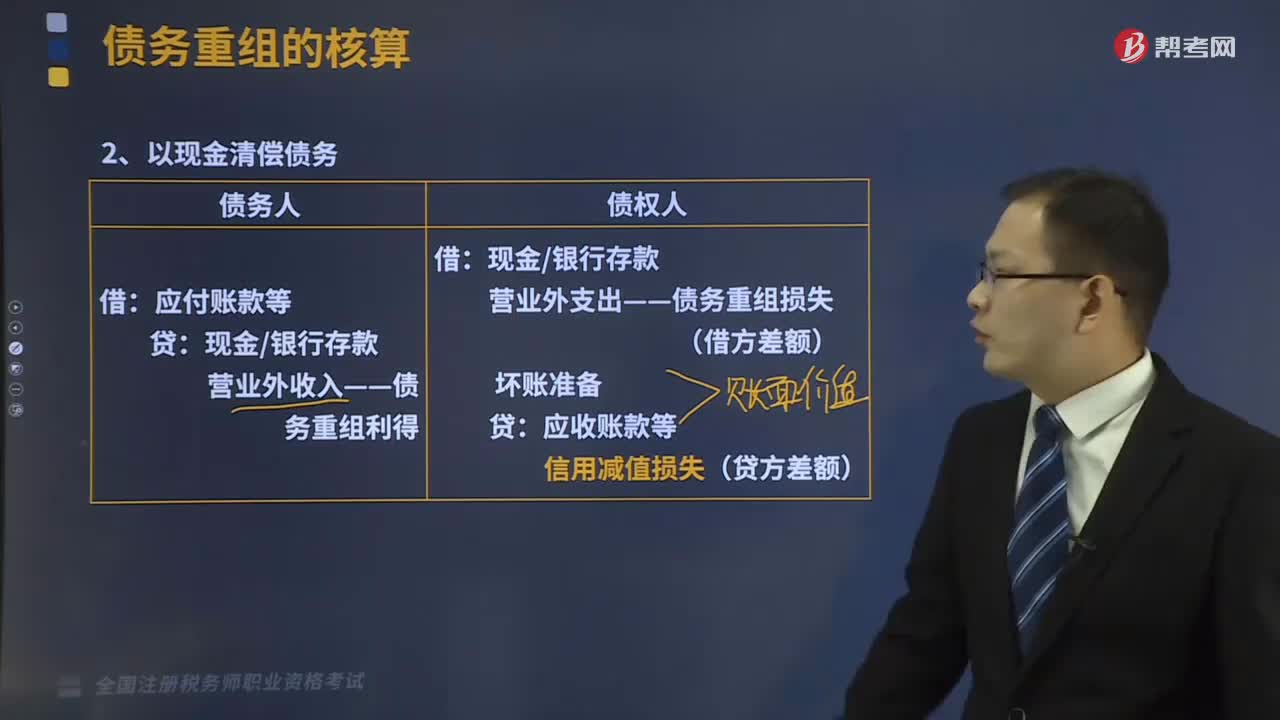

330以现金清偿债务的会计处理是怎样的?:以现金清偿债务的会计处理是怎样的?

407

407什么是非现金流量折现模式?以及估值模型有怎样的应用?:非现金流量折现模式包括市盈率法、账面资产净值法和清算价值法等,每股价值=预计每股收益×标准市盈率;目标公司股权价值=预计净利润×标准市盈率,企业集团可以采用非现金流量折现模式对某一个或若干个备选目标公司的财务实力进行初步审查,以大致估算备选目标公司的投资价值并作出初步筛选。再利用现金流量折现模式对目标公司的价值作出具体的评估,这些方法确定的目标公司的价值只是确定一个价格基准、价格上限。

217

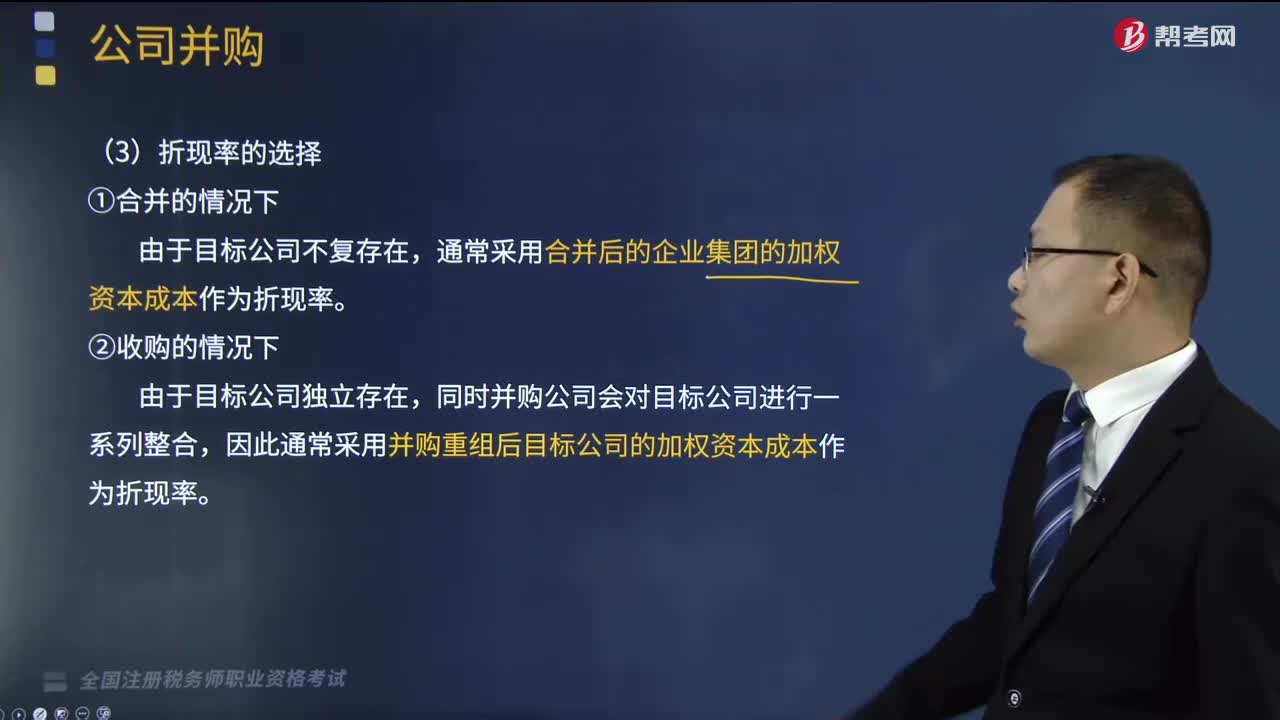

217利用现金流量折现模式对公司的价值进行评估时,如何选择折现率?:利用现金流量折现模式对公司的价值进行评估时,通常采用合并后的企业集团的加权资本成本作为折现率,对目标公司进行估值所使用的折现率应是( ),A.并购前目标公司的加权资本成本,C.并购后目标公司的加权资本成本,D.并购时支付的各种不同来源资金的加权资本成本,因此通常采用并购重组后目标公司的加权资本成本作为折现率,测知水木公司经并购重组后的加权平均资本成本为9.5%

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料