下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

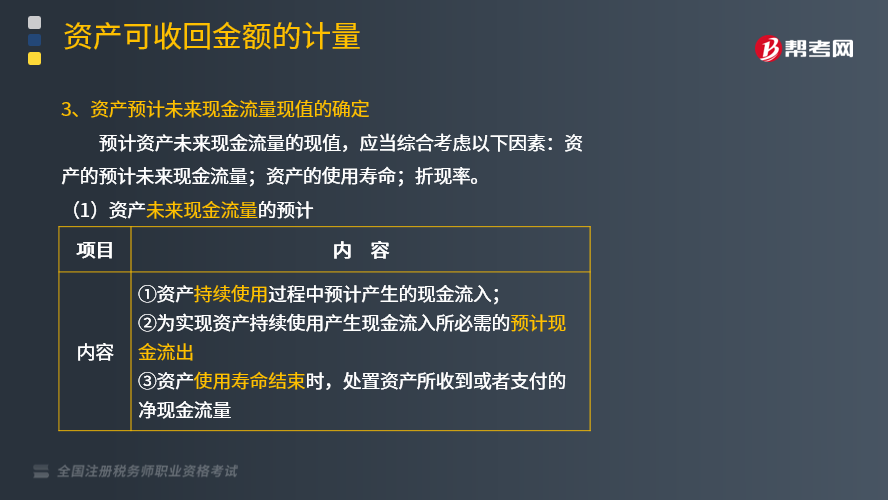

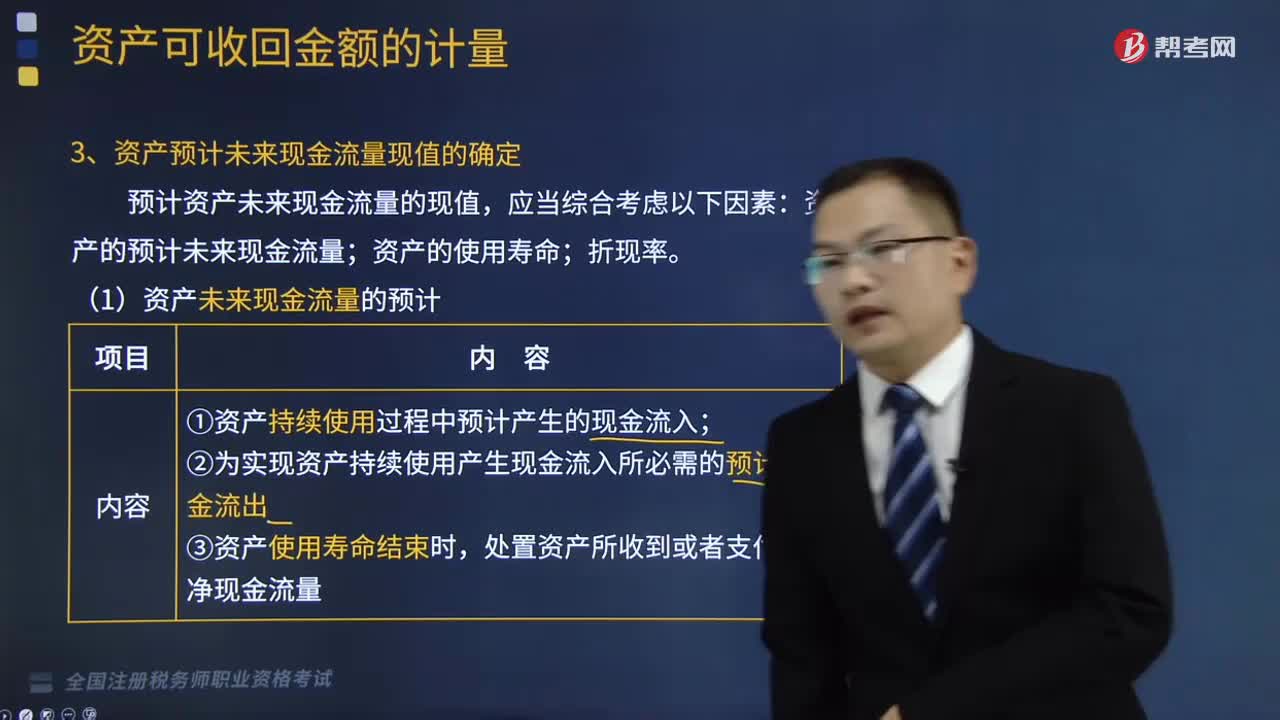

资产预计未来现金流量现值是怎么确定的?

预计资产未来现金流量的现值,应当综合考虑以下因素:资产的预计未来现金流量;资产的使用寿命;折现率。

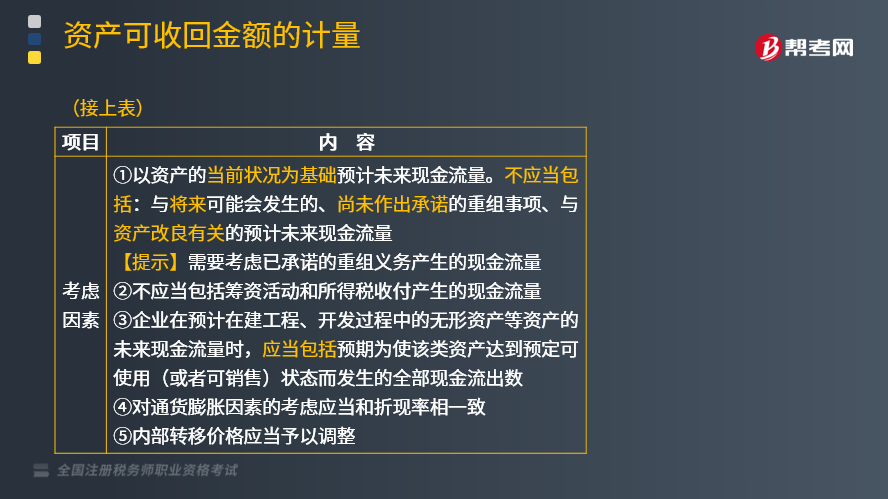

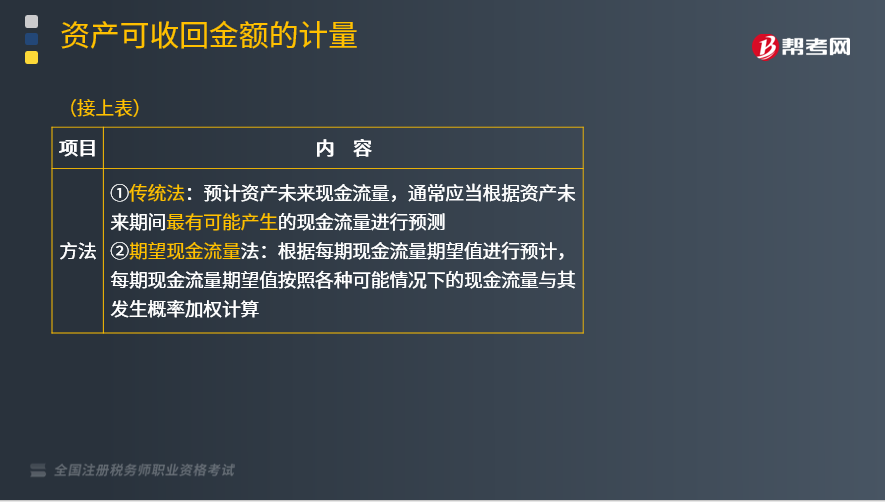

(1)资产未来现金流量的预计

(2)折现率的预计

①折现率应当是反映当前市场货币时间价值和资产特定的税前利率。该折现率是企业在购置或者投资资产时所要求的必要报酬率。

②企业确定折现率时,通常应当以该资产的市场利率为依据。

③企业在估计资产未来现金流量现值时,通常应当使用单一的折现率。

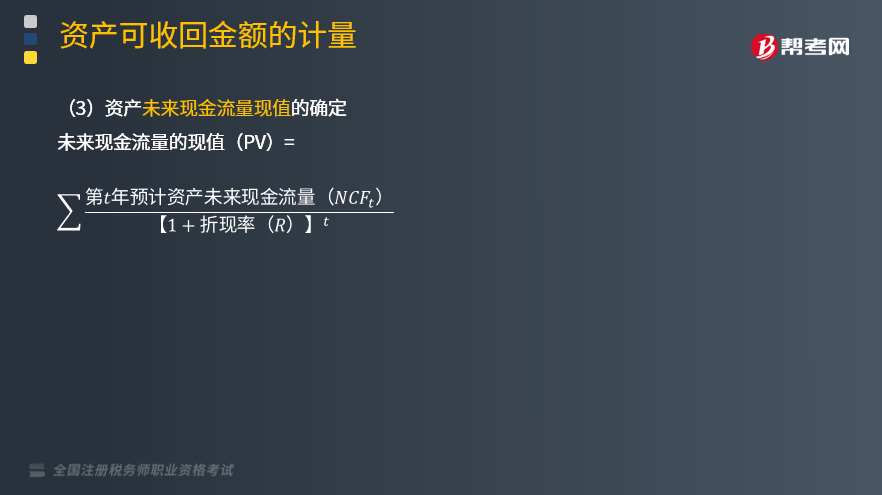

(3)资产未来现金流量现值的确定

未来现金流量的现值(PV)=

(4)外币未来现金流量及其现值的预计(先折现→再折算→再确定是否减值)

①外币(结算货币)未来现金流量现值=∑[该资产所产生的未来现金流量(结算货币)×该结算货币适用的折现率的折现系数];

②记账本位币资产未来现金流量的现值=以外币(结算货币)表示的未来现金流量现值×计算资产未来现金流量现值当日的即期汇率;

③在该现值基础上,与资产公允价值减去处置费用后的净额相比较,较高者为其可收回金额。

④再比较该资产的账面价值,以确定减值损失的金额。

516

516资产预计未来现金流量现值是怎么确定的?:资产预计未来现金流量现值是怎么确定的?预计资产未来现金流量的现值,(1)资产未来现金流量的预计。①折现率应当是反映当前市场货币时间价值和资产特定的税前利率,该折现率是企业在购置或者投资资产时所要求的必要报酬率。③企业在估计资产未来现金流量现值时;(3)资产未来现金流量现值的确定,(4)外币未来现金流量及其现值的预计(先折现→再折算→再确定是否减值)。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料