下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

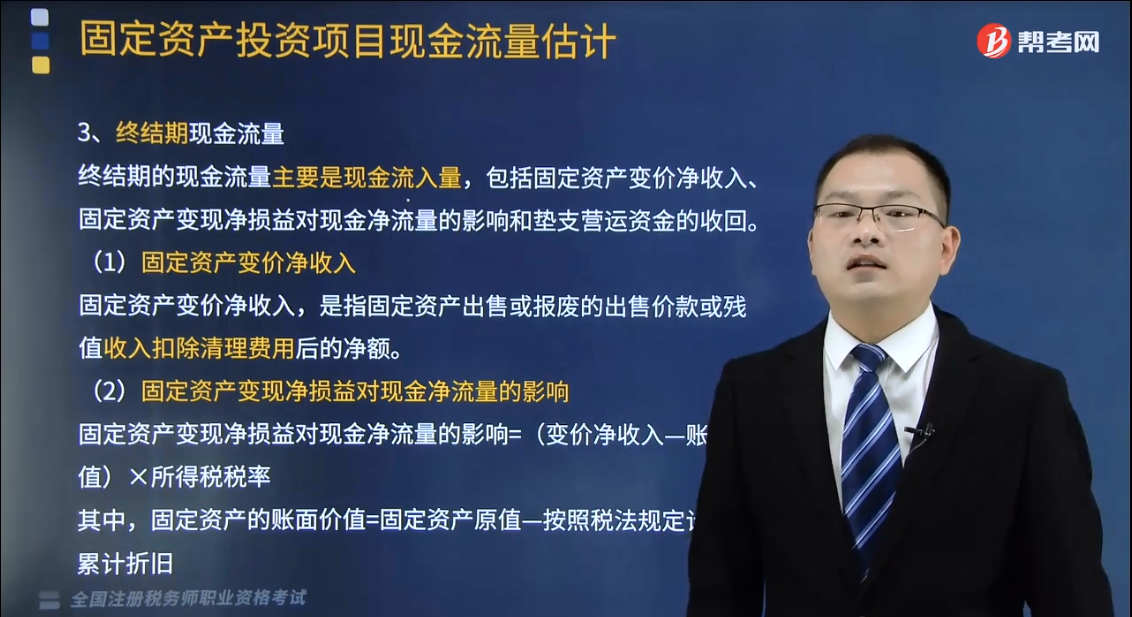

什么是投资项目现金流量中终结期现金流量?

终结期的现金流量主要是现金流入量,包括固定资产变价净收入、固定资产变现净损益对现金净流量的影响和垫支营运资金的收回。

(1)固定资产变价净收入

固定资产变价净收入,是指固定资产出售或报废的出售价款或残值收入扣除清理费用后的净额。

(2)固定资产变现净损益对现金净流量的影响

固定资产变现净损益对现金净流量的影响=(变价净收入-账面价值)×所得税税率

其中,固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧

【提示】如果(变价净收入-账面价值)<0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量;

如果(变价净收入-账面价值)>0,则意味着实现了变现净收益,应该纳税,增加现金流出,减少现金净流量。

(3)垫支营运资金的收回

项目开始垫支的营运资金在项目结束时得到回收。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2016年税务师职业资格考试真题】甲公司2015年12月31日以20000元价格处置一台闲置设备,该设备于2007年12月以80000元价格购入,并当期投入使用,预计可使用年限为10年,预计残值率为零。按年限平均法计提折旧(均与税法规定相同)。假设甲公司适用企业所得税税率为25%,不考虑其他相关税费,则该业务对当期现金流量的影响是( )。

A.增加20000元

B.增加19000元

C.减少20000元

D.减少19000元

【答案】B

【解析】处置时点的账面价值=80000-8×80000/10=16000 (元)

该业务对当期现金流量的影响=20000-(20000-16000)×25%=19000(元)。

282

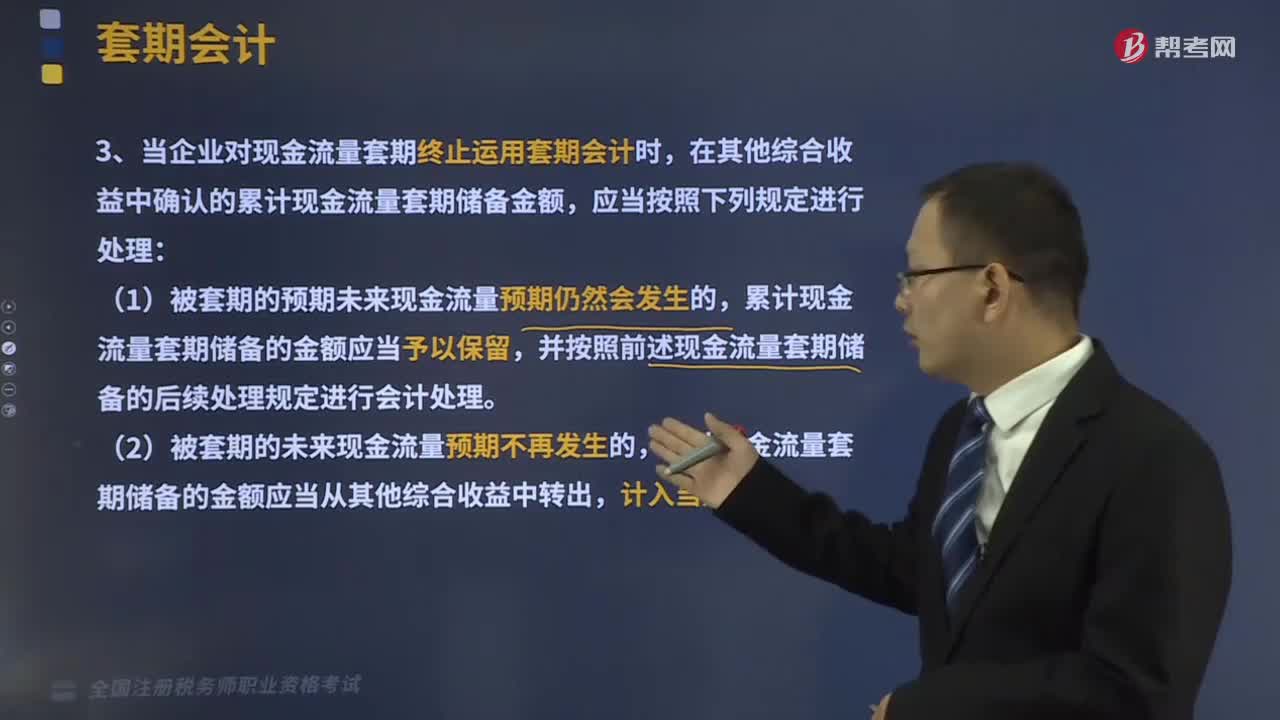

282当企业对现金流量套期终止运用套期会计时有什么样的规定?:当企业对现金流量套期终止运用套期会计时有什么样的规定?在其他综合收益中确认的累计现金流量套期储备金额,累计现金流量套期储备的金额应当从其他综合收益中转出,为规避该预期销售中与商品价格有关的现金流量变动风险,甲公司于2×17年1月1日与某金融机构签订了一项商品期货合同且将其指定为对该预期商品销售的套期工具。商品期货合同的标的资产与被套期预期销售商品在数量、质次、价格变动和产地等方面相同。

119

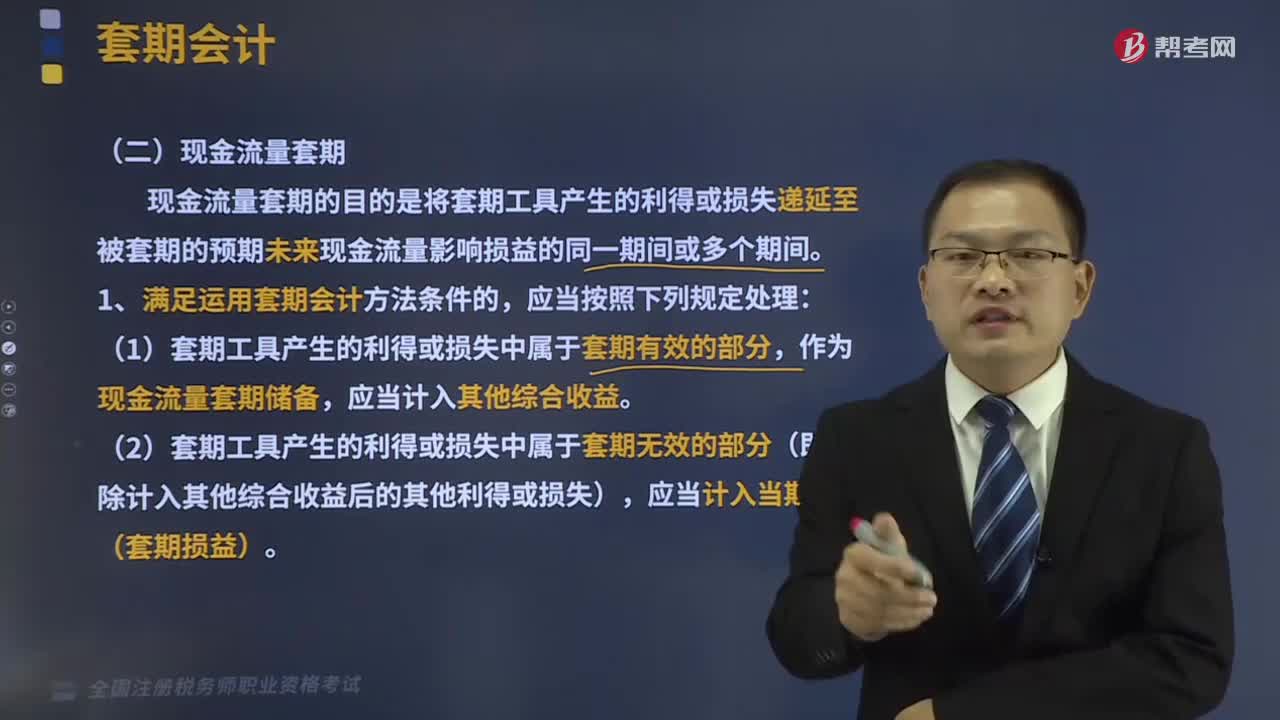

119现金流量套期的目的是什么?:现金流量套期的目的是将套期工具产生的利得或损失递延至被套期的预期未来现金流量影响损益的同一期间或多个期间。(1)套期工具产生的利得或损失中属于套期有效的部分,应当计入其他综合收益。(2)套期工具产生的利得或损失中属于套期无效的部分(即扣除计入其他综合收益后的其他利得或损失),现金流量套期储备(套期有效的部分)的金额,①套期工具自套期开始的累计利得或损失;

155

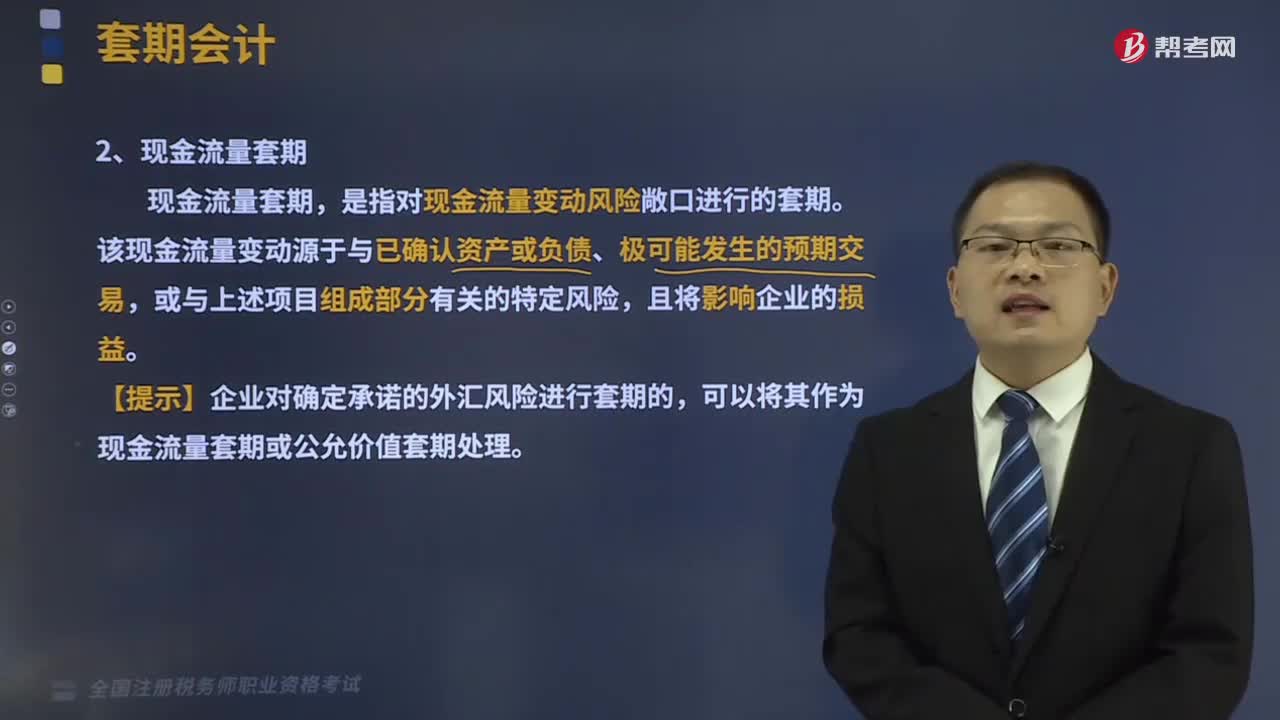

155现金流量套期是怎样的?:是指企业为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。是指对现金流量变动风险敞口进行的套期。该现金流量变动源于与已确认资产或负债、极可能发生的预期交易,【提示】企业对确定承诺的外汇风险进行套期的,可以将其作为现金流量套期或公允价值套期处理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料