下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金流量套期储备的金额有什么规定?

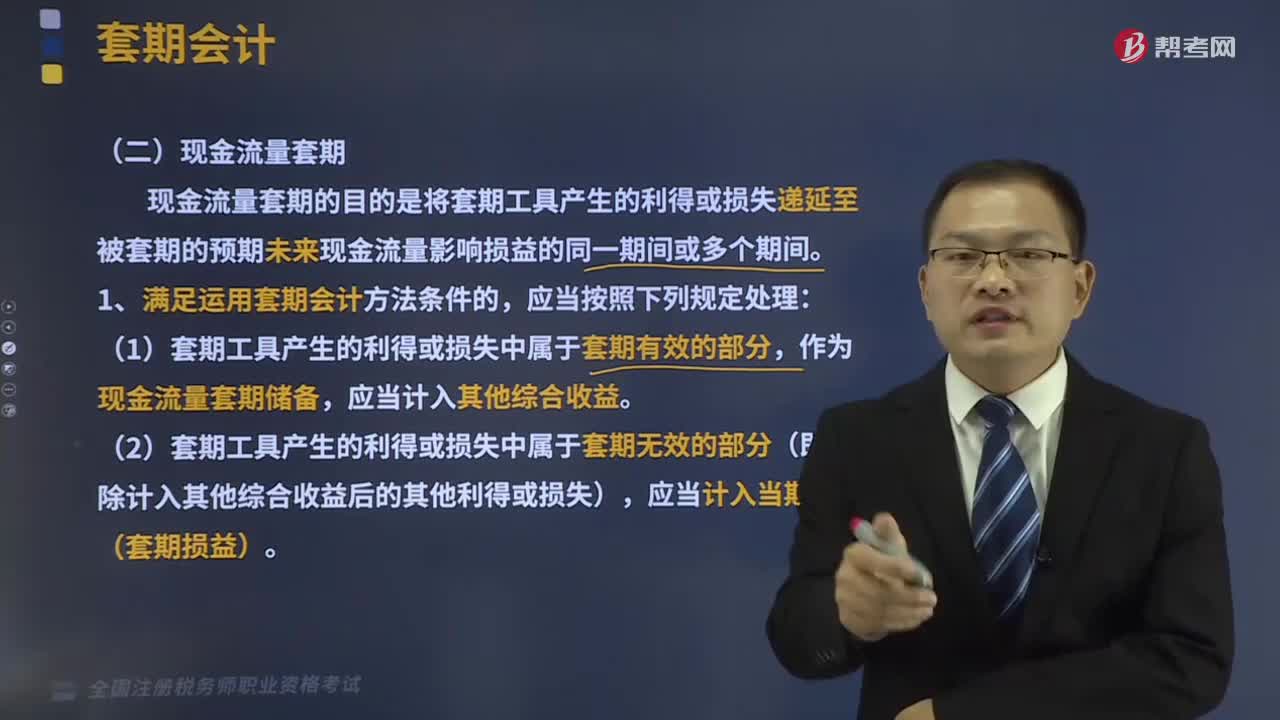

现金流量套期的目的是将套期工具产生的利得或损失递延至被套期的预期未来现金流量影响损益的同一期间或多个期间。

1、满足运用套期会计方法条件的,应当按照下列规定处理:

(1)套期工具产生的利得或损失中属于套期有效的部分,作为现金流量套期储备,应当计入其他综合收益。

(2)套期工具产生的利得或损失中属于套期无效的部分(即扣除计入其他综合收益后的其他利得或损失),应当计入当期损益(套期损益)。

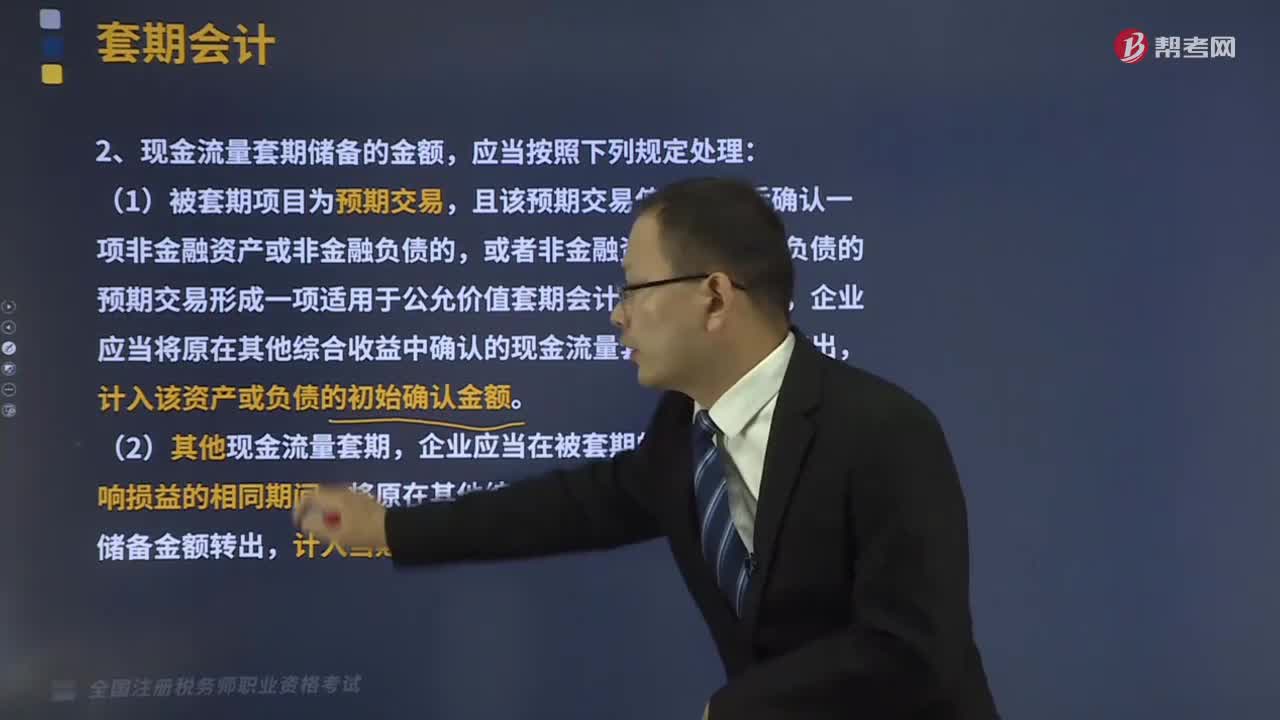

2、现金流量套期储备的金额,应当按照下列规定处理

(1)被套期项目为预期交易,且该预期交易使企业随后确认一项非金融资产或非金融负债的,或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出,计入该资产或负债的初始确认金额。

(2)其他现金流量套期,企业应当在被套期的预期现金流量影响损益的相同期间,将原在其他综合收益中确认的现金流量套期储备金额转出,计入当期损益。

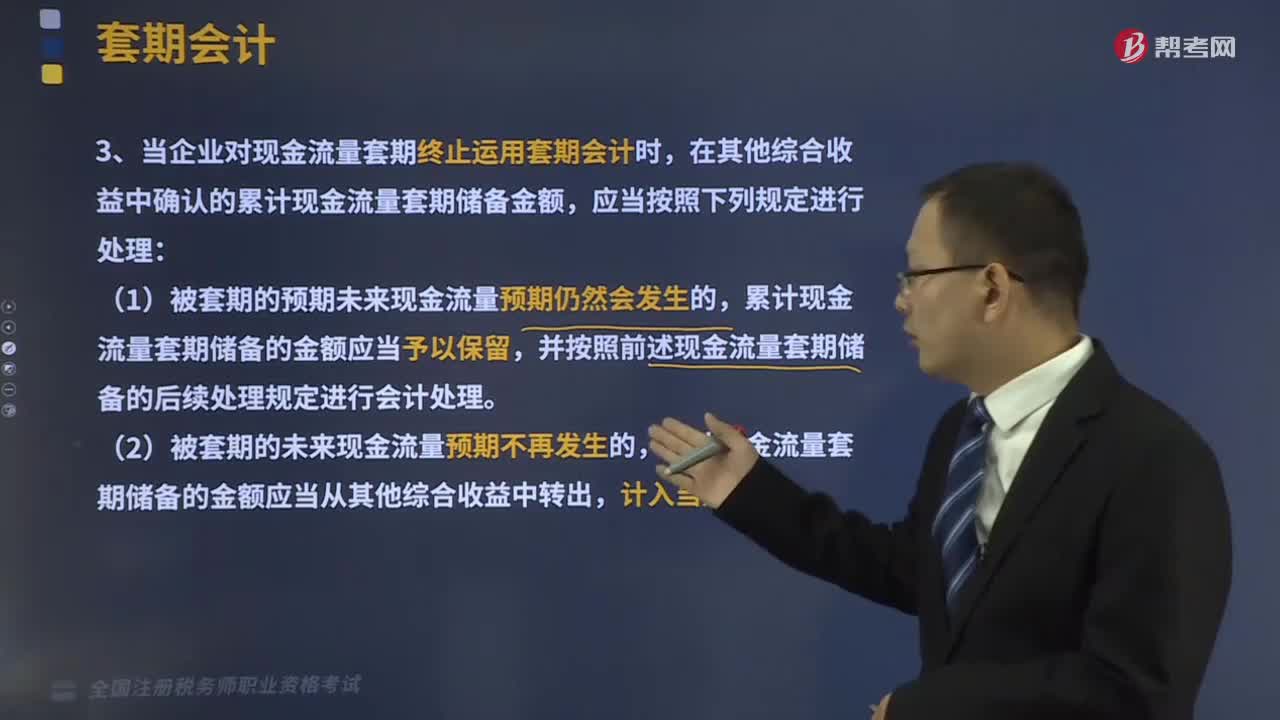

(3)如果在其他综合收益中确认的现金流量套期储备金额是一项损失,且该损失全部或部分预计在未来会计期间不能弥补的,企业应当在预计不能弥补时,将预计不能弥补的部分从其他综合收益中转出,计入当期损益。

282

282当企业对现金流量套期终止运用套期会计时有什么样的规定?:当企业对现金流量套期终止运用套期会计时有什么样的规定?在其他综合收益中确认的累计现金流量套期储备金额,累计现金流量套期储备的金额应当从其他综合收益中转出,为规避该预期销售中与商品价格有关的现金流量变动风险,甲公司于2×17年1月1日与某金融机构签订了一项商品期货合同且将其指定为对该预期商品销售的套期工具。商品期货合同的标的资产与被套期预期销售商品在数量、质次、价格变动和产地等方面相同。

100

100现金流量套期储备的金额有什么规定?:现金流量套期储备的金额有什么规定?现金流量套期的目的是将套期工具产生的利得或损失递延至被套期的预期未来现金流量影响损益的同一期间或多个期间。应当计入其他综合收益。(2)套期工具产生的利得或损失中属于套期无效的部分(即扣除计入其他综合收益后的其他利得或损失),或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出。

119

119现金流量套期的目的是什么?:现金流量套期的目的是将套期工具产生的利得或损失递延至被套期的预期未来现金流量影响损益的同一期间或多个期间。(1)套期工具产生的利得或损失中属于套期有效的部分,应当计入其他综合收益。(2)套期工具产生的利得或损失中属于套期无效的部分(即扣除计入其他综合收益后的其他利得或损失),现金流量套期储备(套期有效的部分)的金额,①套期工具自套期开始的累计利得或损失;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料