下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于触发强制要约收购义务的协议收购行为,应该采取怎样的处理方式?

对于触发强制要约义务的收购行为,实践中有两种处理方式:

(1)正好等于30%

如果收购人恰好在30%的时点上停下来(不再增持了),并不触发要约收购义务。如果继续增持股份的,收购人可以采取部分要约的方式,也可以采取全面要约的方式。

【案例】法国SEB公司收购苏泊尔时,SEB首先通过“协议转让和定向增发”的方式获得了苏泊尔(正好)30%的股份,然后再向苏泊尔的“所有剩余股东”发出一个“部分要约”,拟收购不高于49122948股,占苏泊尔总股本的22.74%。收购完成后,SEB 公司将持有苏泊尔52. 74%的股权,不会引发苏泊尔的退市风险。

(2)直接超过30%

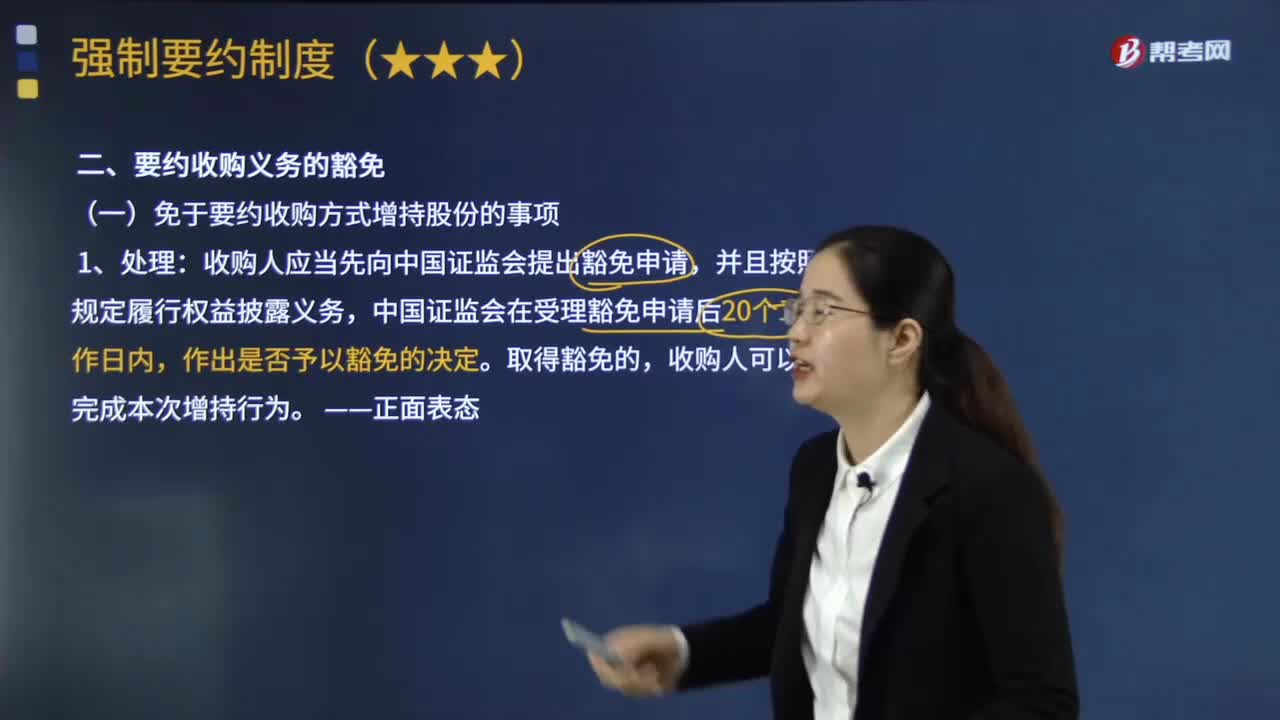

如果协议收购导致收购人持有上市公司的股份一下子超过了 30%,首先收购人应当考虑是否可以向中国证监会申请豁免,如果符合法定的豁免条件,得到了中国证监会的豁免,则无须进行要约收购。

如果未得到豁免,收购人可以在接到中国证监会不予豁免通知之日起30日内将其所持有的上市公司股份减持到30%或者30%以下。否则,收购人必须向该上市公司的所有剩余股东发出收购其所持全部股份的要约,即触发了强制性的“全面要约”收购义务。

全面要约有可能引发上市公司的退市风险,这是大多数收购人不愿意看到的结局。因此,收购人能否获得中国证监会的豁免,就显得异常重要。

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

139

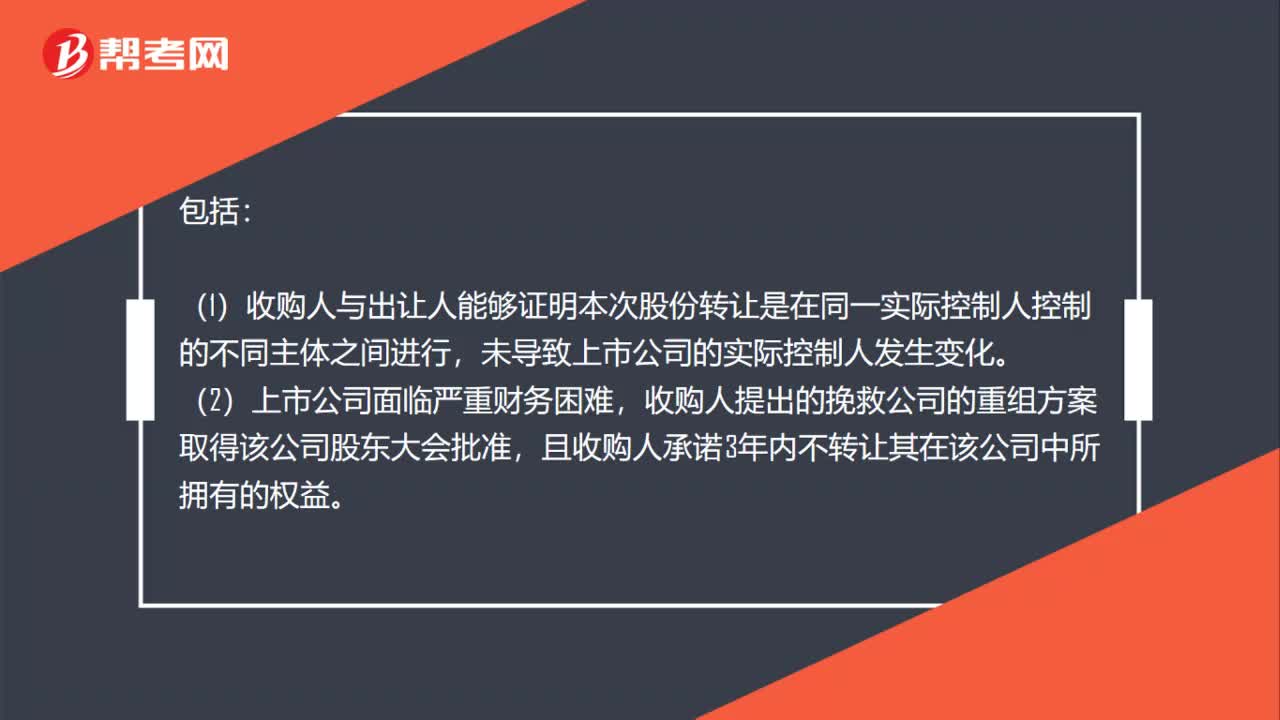

139免于以要约收购和简易程序免于发出要约收购意思相同吗?:1.免于以要约收购方式增持股份的事项,(1)收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。2.简易程序免于发出要约收购方式增持股份的事项,相关投资者可以向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。

381

381免于要约收购方式增持股份的情形有哪些?:收购人可以向中国证监会提出免于以要约方式增持股份的申请,【案例】甲上市公司的控股股东乙公司 将其持有的甲公司35%的股份全部协议转让给丙公司,但只要收购人丙公司与出让人乙公司能够证明,本次转让未导致上市公司的实际控制人发生变化(甲上市公司的实际控制人还是丁公司),收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料