下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

免于要约收购方式增持股份的情形有哪些?

收购人应当先向中国证监会提出豁免申请,并且按照规定履行权益披露义务,中国证监会在受理豁免申请后20个工作日内,作出是否予以豁免的决定。取得豁免的,收购人可以完成本次增持行为。——正面表态

根据新修改的《收购办法》第六十二条之规定,有下列情形之一的,收购人可以向中国证监会提出免于以要约方式增持股份的申请:

(1)实际控制人未变化

收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,未导致上市公司的实际控制人发生变化。

【案例】甲上市公司的控股股东乙公司 将其持有的甲公司35%的股份全部协议转让给丙公司,虽然丙公司持有甲上市公司的股份一下子超过了30%,但只要收购人丙公司与出让人乙公司能够证明,乙公司和丙公司均为丁公司的控股子公司,本次转让未导致上市公司的实际控制人发生变化(甲上市公司的实际控制人还是丁公司),就可以向中国证监会申请豁免,取得豁免的,收购人丙公司就可以完成本次增持行为(丙公司不用向甲上市公司的所有剩余股东发出全面要约了)。

(2)重组获同意且3年不转让

上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。

【案例】甲上市公司面临严重财务困难(最近2个会计年度经审计的净利润连续为负值,已经被上海证券交易所实施了退市风险警示),甲上市公司的控股股东乙公司坐卧不安,后与丙公司达成股权转让协议,乙公司将其持有的甲上市公司40%的股份全部协议转让给丙公司,由丙公司对甲上市公司进行重大资产重组。如果收购人丙公司提出的挽救上市公司的重组方案取得甲上市公司股东大会批准,而且收购人丙公司承诺3年内不转让其持有的甲上市公司的股份,就可以向中国证监会申请豁免,取得豁免的,收购人丙公司就可以完成本次增持行为(丙公司不用向甲上市公司的所有剩余股东发出全面要约了)。

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

29

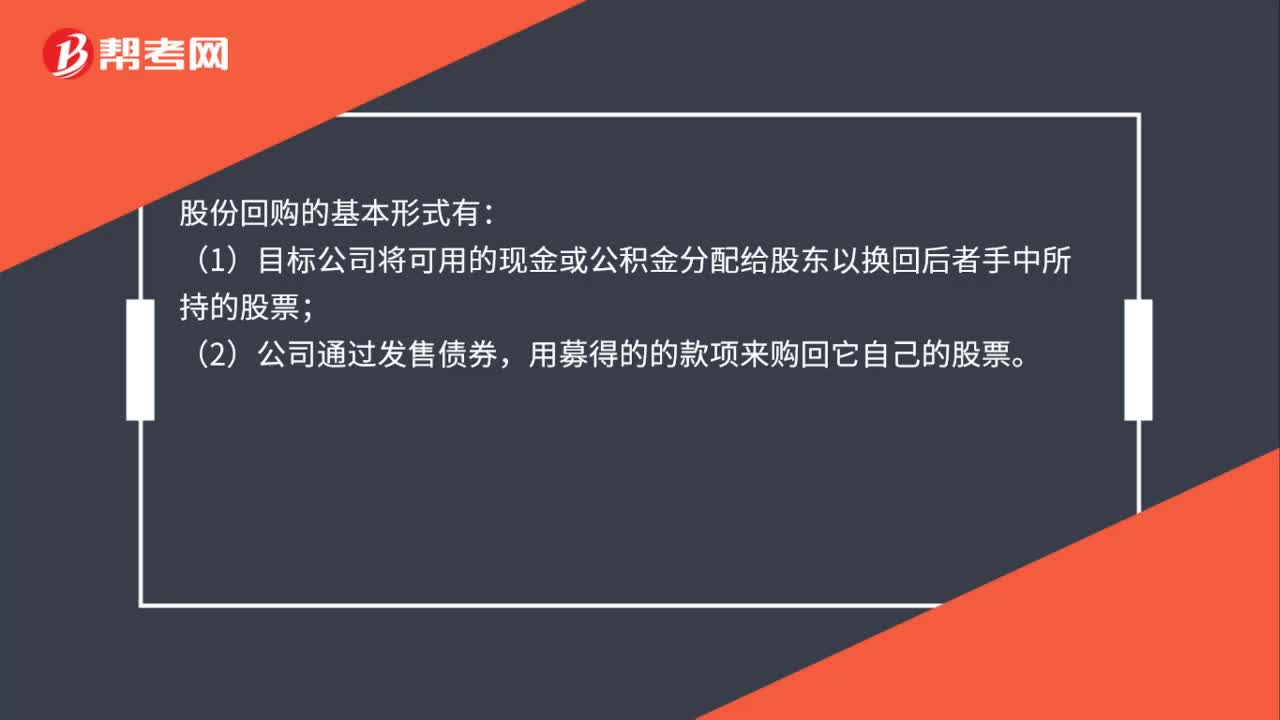

29股份回购的基本形式有哪些?:股份回购的基本形式有:(1)目标公司将可用的现金或公积金分配给股东以换回后者手中所持的股票;(2)公司通过发售债券,用募得的的款项来购回它自己的股票。

60

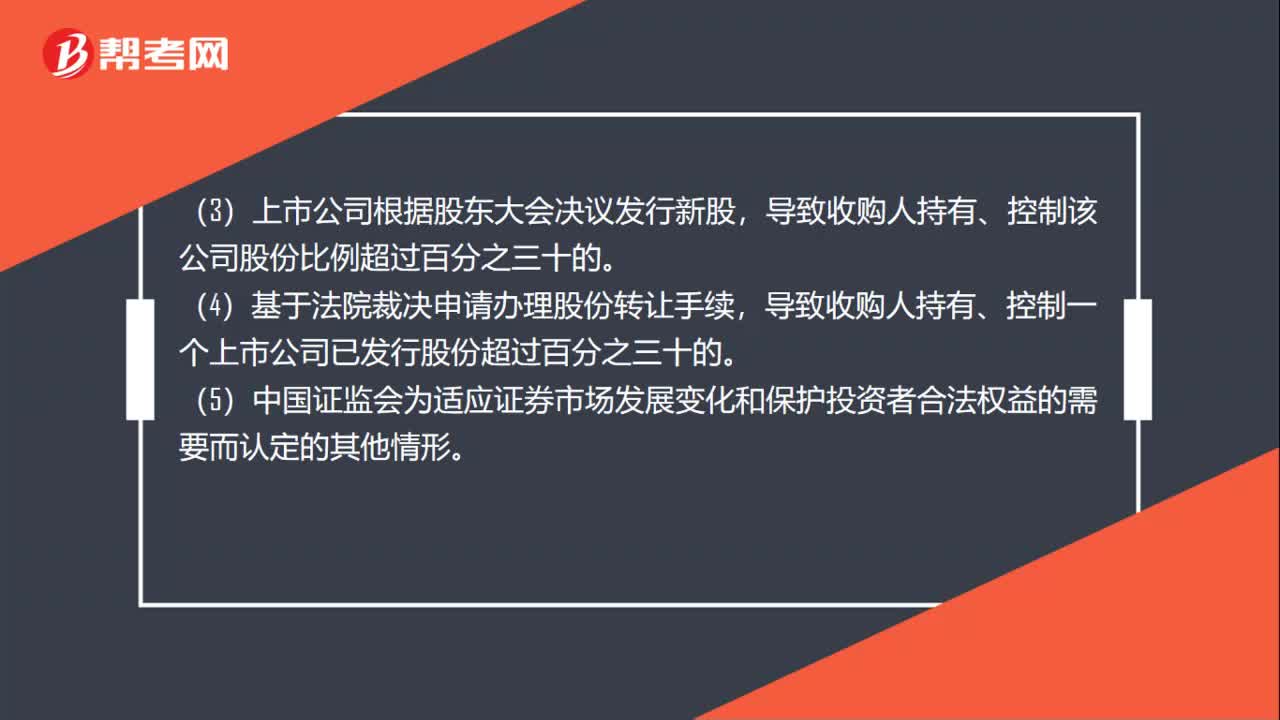

60豁免要约收购的情形有哪些?:豁免要约收购的情形有哪些?(1)上市公司股份转让在受同一实际控制人控制的不同主体之间进行,股份转让完成后的上市公司实际控制人未发生变化,收购人为挽救该公司而进行收购,(3)上市公司根据股东大会决议发行新股,导致收购人持有、控制该公司股份比例超过百分之三十的。(4)基于法院裁决申请办理股份转让手续,导致收购人持有、控制一个上市公司已发行股份超过百分之三十的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料