下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

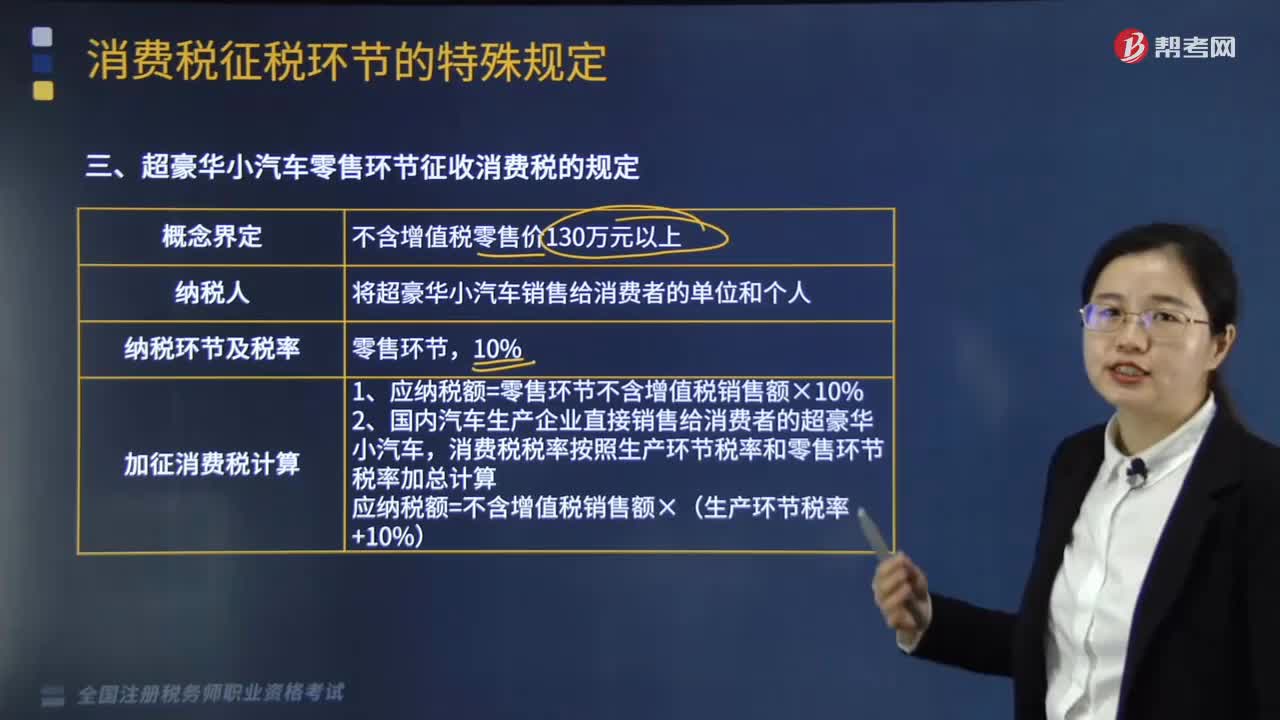

超豪华小汽车零售环节征收消费税的规定是什么?

超豪华小汽车零售环节征收消费税的规定如下:

(1)概念界定:不含增值税零售价130万元以上。

(2)纳税人:将超豪华小汽车销售给消费者的单位和个人。

(3)纳税环节及税率:零售环节,10%。

(4)加征消费税计算:

1.应纳税额=零售环节不含增值税销售额×10%。

2.国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算

应纳税额=不含增值税销售额×(生产环节税率+10%)。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2017年·多选题】下列消费品的生产经营环节中,既征收增值税又征收消费税的有( )。

A. 高档手表的生产销售环节

B. 超豪华小汽车的零售环节

C. 珍珠饰品的零售环节

D. 鞭炮a焰火的批发环节

E. 卷烟的零售环节

【答案】AB

【解析】选项C:珍珠饰品在生产(委托加工、进口)环节征收消费税,零售环节不征收消费税;选项D:鞭炮、焰火在生产(委托加工、进口)环节征收消费税,批发环节不征收消费税;选项E:卷烟在生产(委托加工、进口)和批发环节征收消费税,零售环节不征收消费税。

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

308

308生产销售环节应纳消费税如何计税?:生产销售环节应纳消费税如何计税?

199

199超豪华小汽车零售环节征收消费税的规定是什么?:超豪华小汽车零售环节征收消费税的规定如下:(3)纳税环节及税率:1.应纳税额=零售环节不含增值税销售额×10%。消费税税率按照生产环节税率和零售环节税率加总计算。应纳税额=不含增值税销售额×(生产环节税率+10%),【2017年·多选题】下列消费品的生产经营环节中。B. 超豪华小汽车的零售环节;E. 卷烟的零售环节;珍珠饰品在生产(委托加工、进口)环节征收消费税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料