下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

基金投资的风险价值(VaR)的估算方法有哪些?

风险价值(VaR),又称在险价值、风险收益、风险报酬,是指在给定的时间区间内和给定的置信水平下,利率、汇率等市场风险要素发生变化时,投资组合所面临的潜在最大损失。

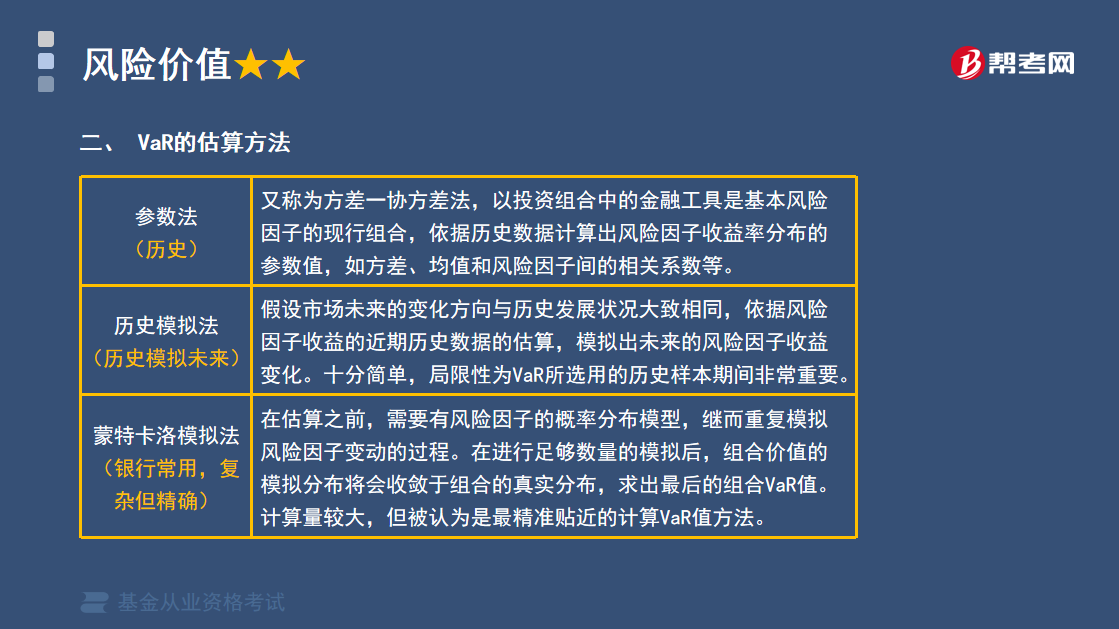

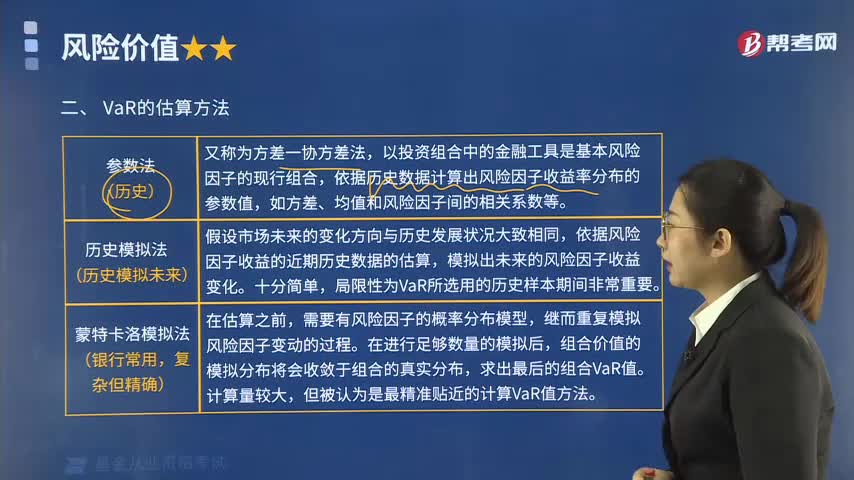

风险价值的估算方法:

1.参数法(历史)

又称为方差一协方差法,以投资组合中的金融工具是基本风险因子的现行组合,依据历史数据计算出风险因子收益率分布的参数值,如方差、均值和风险因子间的相关系数等。

2.历史模拟法(历史模拟未来)

假设市场未来的变化方向与历史发展状况大致相同,依据风险因子收益的近期历史数据的估算,模拟出未来的风险因子收益变化。十分简单,局限性为VaR所选用的历史样本期间非常重要。

3.蒙特卡洛模拟法(银行常用,复杂但精确)

在估算之前,需要有风险因子的概率分布模型,继而重复模拟风险因子变动的过程。在进行足够数量的模拟后,组合价值的模拟分布将会收敛于组合的真实分布,求出最后的组合VaR值。计算量较大,但被认为是最精准贴近的计算VaR值方法。

下面我们来做两道基金从业考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•单选题】在持有期为10天、置信水平为99%的情况下,若所计算的风险价值为10万元,则表明该银行的资产组合( )。

A.在10天中的收益有99%的可能性不会超过10万元

B.在10天中的收益有99%的可能性会超过10万元

C.在10天中的损失有99%的可能性不会超过10万元

D.在10天中的损失有99%的可能性会超过10万元

【答案】C

【解析】风险价值是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或投资机构造成的潜在最大损失。由于该资产组合的持有期为10天,置信水平为99%,风险价值为10万元,意味着在10天中的损失有99%的可能性不会超过10万元。

【例题•单选题】下列关于蒙特卡洛模拟法的表述错误的是( )。

A.需要有风险因子的概率分布模型

B.以大量历史数据为基础,对数据的依赖性强

C.组合价值的模拟分布将会收敛于组合的真实分布

D.被认为是最精准贴近的计算VaR值方法

【答案】B

【解析】B项属于历史模拟法的缺点。

268

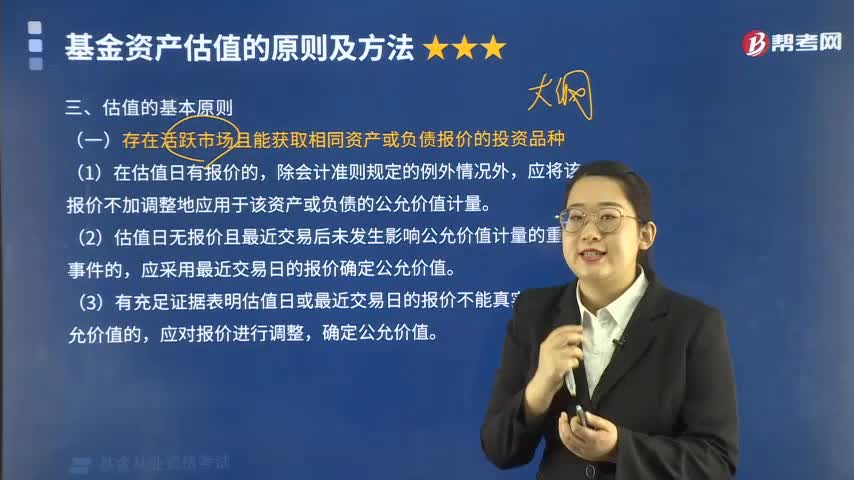

268基金资产估值的基本原则有哪些?:基金资产估值是指通过对基金所拥有的全部资产及所有负债按一定的原则和方法进行估算,进而确定基金资产公允价值的过程。(一)存在活跃市场且能获取相同资产或负债报价的投资品种,应将该报价不加调整地应用于该资产或负债的公允价值计量,(2)估值日无报价且最近交易后未发生影响公允价值计量的重大事件的。应采用最近交易日的报价确定公允价值。

109

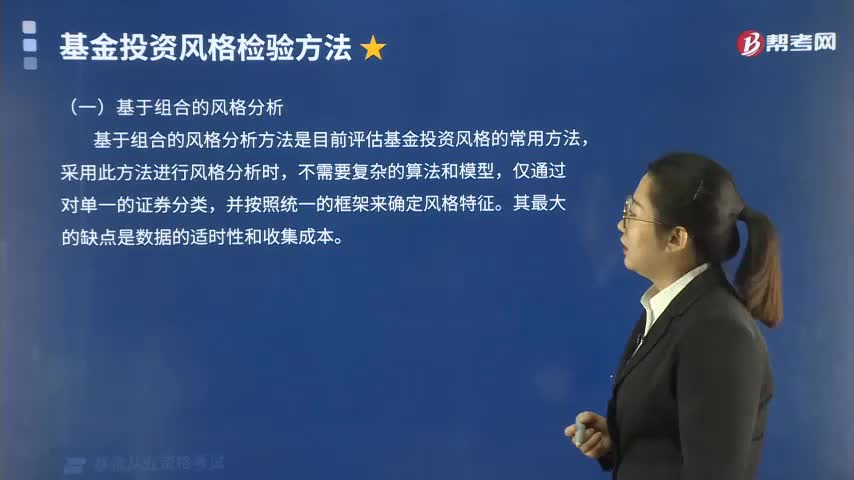

109基金投资风格的检验方法有哪些?:基金投资风格的检验方法有哪些?识别基金投资风格的方法有事前分析和事后分析两种:根据基金在实际运作期间表现出来的特征来识别其投资风格,具体可以分为两类 — 基于组合的风格分析和基于收益率的风格分析。一、基于组合的风格分析,基于组合的风格分析方法是目前评估基金投资风格的常用方法,二、基于收益率的风格分析。基于收益率的风格分析是资产收益率的多因素模型在风格分析中的运用。

267

267基金投资的风险价值(VaR)的估算方法有哪些?:基金投资的风险价值(VaR)的估算方法有哪些?风险价值的估算方法:依据历史数据计算出风险因子收益率分布的参数值。依据风险因子收益的近期历史数据的估算,模拟出未来的风险因子收益变化。需要有风险因子的概率分布模型,继而重复模拟风险因子变动的过程。但被认为是最精准贴近的计算VaR值方法!【解析】风险价值是指在一定的持有期和给定的置信水平下。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料