下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是离职后福利中的设定受益计划?

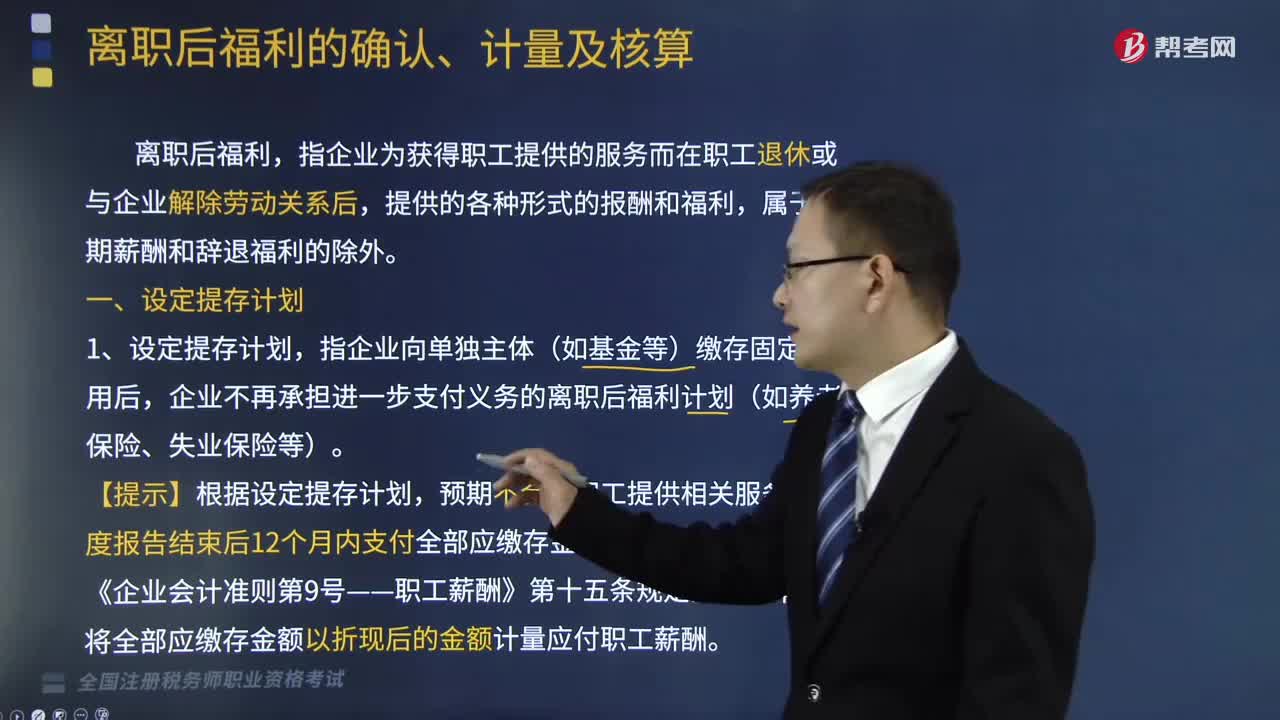

企业应当将离职后福利计划分类为设定提存计划和设定受益计划。本文重点介绍设定受益计划。

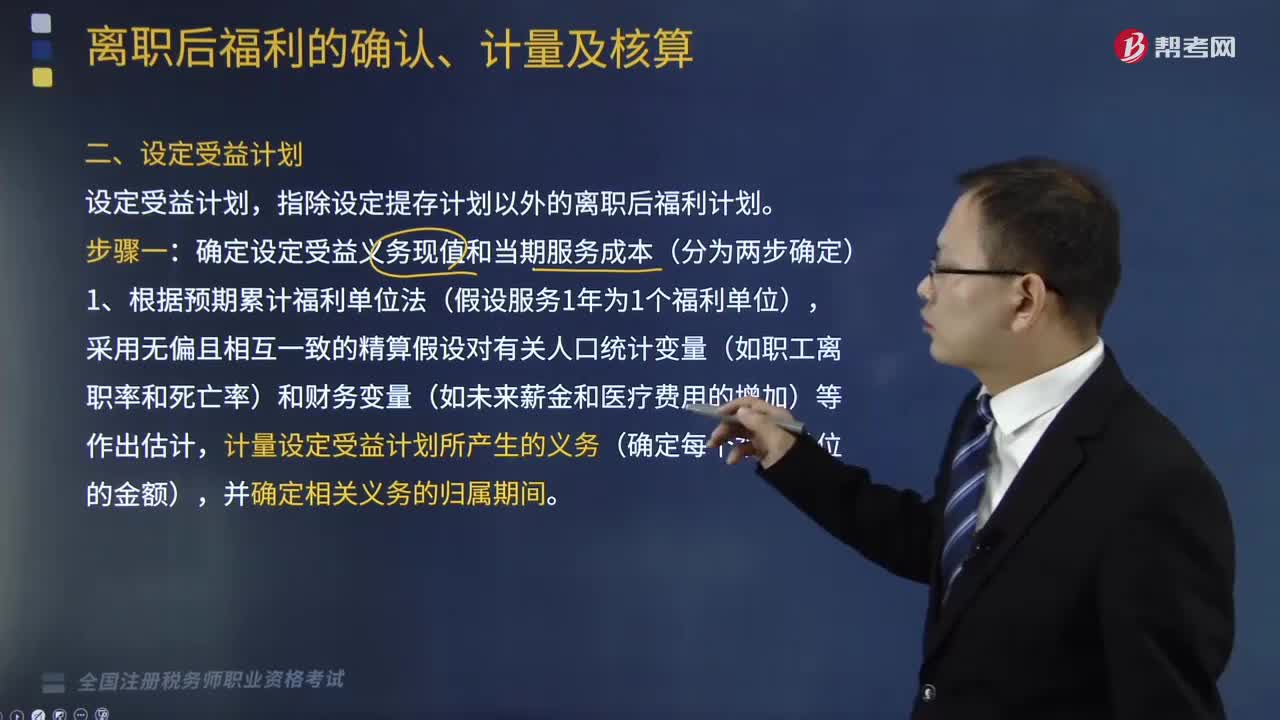

设定受益计划,指除设定提存计划以外的离职后福利计划。

1.步骤一:确定设定受益义务现值和当期服务成本(分为两步确定)

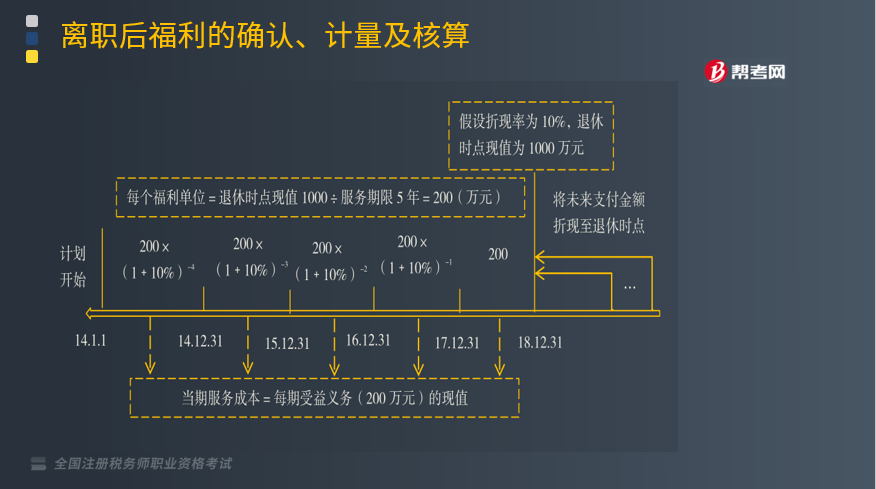

(1)根据预期累计福利单位法(假设服务1年为1个福利单位),采用无偏且相互一致的精算假设对有关人口统计变量(如职工离职率和死亡率)和财务变量(如未来薪金和医疗费用的增加)等作出估计,计量设定受益计划所产生的义务(确定每个福利单位的金额),并确定相关义务的归属期间。

(2)根据资产负债表日与设定受益计划义务期限和币种相匹配的国债或活跃市场上的高质量公司债券的市场收益率确定折现率,将设定受益计划所产生的义务予以折现,以确定设定受益计划义务的现值和当期服务成本。

①设定受益义务的现值:是指企业在不扣除任何计划资产的情况下,为履行当期和以前期间职工服务产生的义务所需的预期未来支付额的现值(该义务产生的应付职工薪酬的余额)。

②当期服务成本:是指因职工当期提供服务所导致的设定受益义务现值的增加额。(如下图所示)

2.步骤二:确定设定受益计划净负债或净资产

设定受益计划存在资产的,企业应当将设定受益计划义务的现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

3.步骤三:确定应当计入当期损益的金额

设定受益计划中应确认的计入当期损益的金额=服务成本(当期服务成本、过去服务成本、结算利得或损失)+设定受益净负债或净资产的利息净额。

(1)当期服务成本,指因职工当期服务导致的设定受益义务现值的增加额(属于当年福利的现值)。

(2)过去服务成本,指设定受益计划修改所导致的与以前期间职工服务相关的设定受益计划义务现值的增加或减少(无需调整期初,直接在当期确认)。

(3)设定受益计划净负债或净资产的利息净额=设定受益计划净负债或净资产×折现率。

4.步骤四:确定应当计入其他综合收益的金额

重新计量设定受益计划净负债或净资产所产生的变动,计入其他综合收益,且在后续期间不应重分类计入损益,但是企业可以在权益范围内转移这些在其他综合收益中确认的金额。

重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:

(1)精算利得和损失(死亡率、离职率、折现率等变动);

(2)计划资产回报(不包含利息部分);

(3)资产上限影响的变动(不包含利息部分)。

会计处理如下:

①计算应缴存的金额时:

借:管理费用/ 销售费用/生产成本等

其他综合收益(可能在贷方)

贷:应付职工薪酬——离职后福利

②实际缴存时:

借:应付职工薪酬——离职后福利

贷:银行存款

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•多选题】关于设定受益计划,下列说法中正确的有( )。

A.设定受益计划修改所导致的与以前期间职工服务相关的设定受益计划义务现值的增加或减少计入其他综合收益

B.设定受益计划净负债或净资产的利息净额计入当期损益

C.重新计量设定受益计划净负债或净资产所产生的变动计入其他综合收益

D.当期服务成本计入当期损益

E.精算损失计入其他综合收益

【答案】BCDE

【解析】选项A错误,属于过去服务成本,应计入当期损益。

717

717什么是离职后福利中的设定受益计划?:计量设定受益计划所产生的义务(确定每个福利单位的金额)。以确定设定受益计划义务的现值和当期服务成本:是指因职工当期提供服务所导致的设定受益义务现值的增加额:企业应当将设定受益计划义务的现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

88

88来看看什么是离职后福利中的设定提存计划?:来看看什么是离职后福利中的设定提存计划?企业应当将离职后福利计划分类为设定提存计划和设定受益计划。指企业向单独主体(如基金等)缴存固定费用后,企业不再承担进一步支付义务的离职后福利计划(如养老保险、失业保险等)。预期不会在职工提供相关服务的年度报告结束后12个月内支付全部应缴存金额的,企业应当参照《企业会计准则第9号——职工薪酬》第十五条规定的折现率。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料