-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

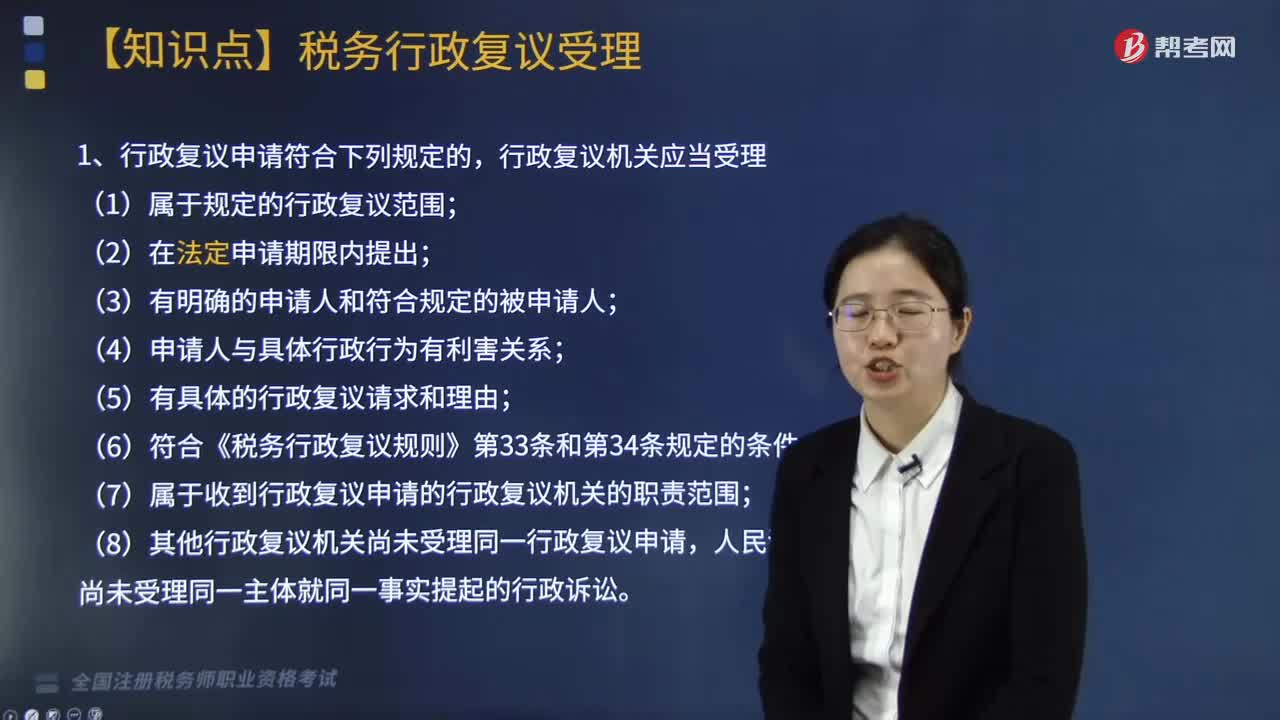

税务行政复议的证据有哪些要求?

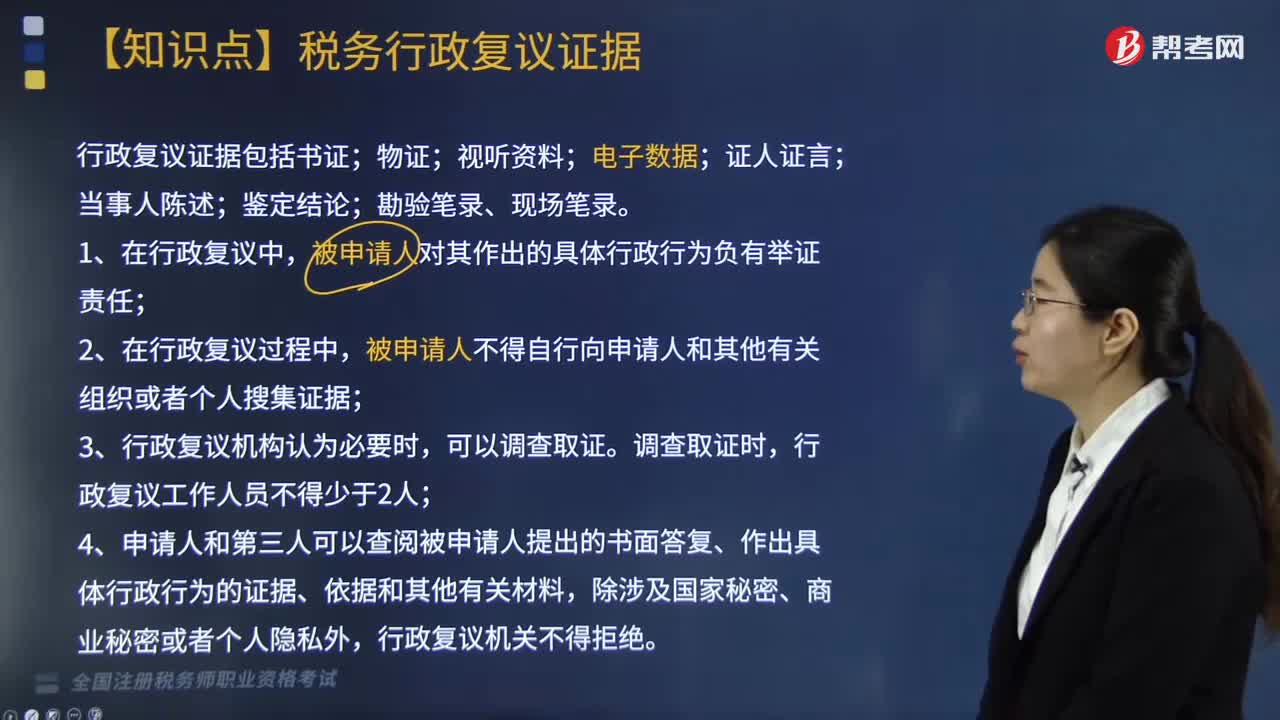

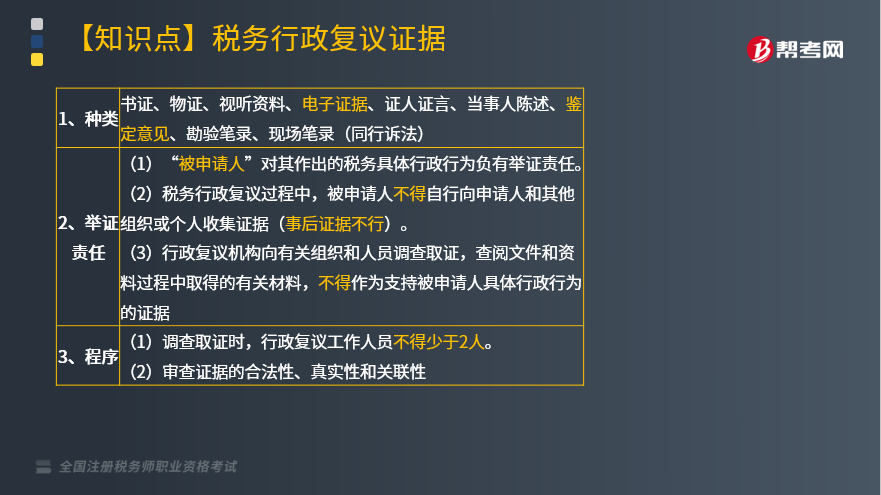

行政复议机关应当依法全面审查相关证据。行政复议机关审查行政复议案件,应当以证据证明的案件事实为依据。定案证据应当具有合法性、真实性和关联性。

1. 种类

书证、物证、视听资料、电子证据、证人证言、当事人陈述、鉴定意见、勘验笔录、现场笔录(同行诉法)。

2. 举证责任

(1)“被申请人”对其作出的税务具体行政行为负有举证责任;

(2)税务行政复议过程中,被申请人不得自行向申请人和其他组织或个人收集证据(事后证据不行);

(3)行政复议机构向有关组织和人员调查取证,查阅文件和资料过程中取得的有关材料,不得作为支持被申请人具体行政行为的证据。

3. 程序

(1)调查取证时,行政复议工作人员不得少于2人;

(2)审查证据的合法性、真实性和关联性。

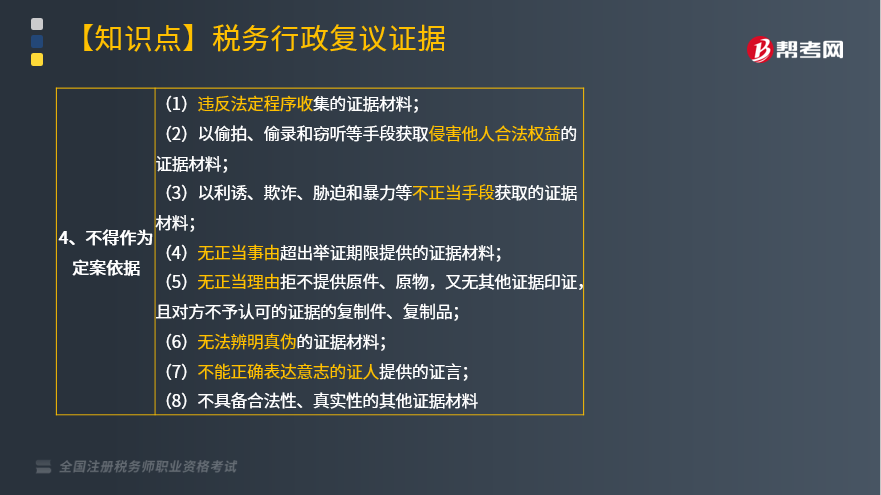

4. 不得作为定案依据

(1)违反法定程序收集的证据材料;

(2)以偷拍、偷录和窃听等手段获取侵害他人合法权益的证据材料;

(3)以利诱、欺诈、胁迫和暴力等不正当手段获取的证据材料;

(4)无正当事由超出举证期限提供的证据材料;

(5)无正当理由拒不提供原件、原物,又无其他证据印证,且对方不予认可的证据的复制件、复制品;

(6)无法辨明真伪的证据材料;

(7)不能正确表达意志的证人提供的证言;

(8)不具备合法性、真实性的其他证据材料。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料