下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务行政复议范围是什么?

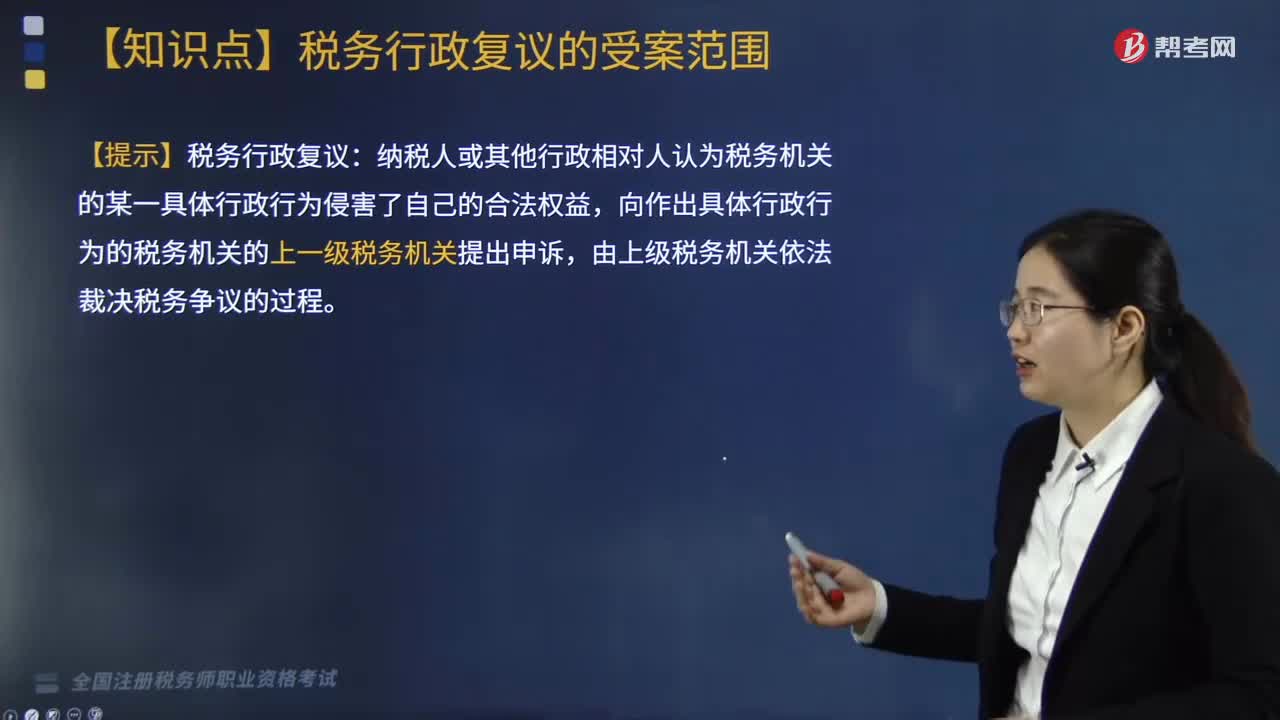

根据《征管法》、《行政复议法》和《税务行政复议规则(试行)》的规定,税务行政复议的受案范围仅限于税务机关作出的税务具体行政行为。税务具体行政行为是指税务机关及其工作人员在税务行政管理活动中行使行政职权,针对特定的公民、法人或者其他组织,就特定的具体事项,作出的有关该公民、法人或者其他组织权利、义务的单方行为。主要包括:

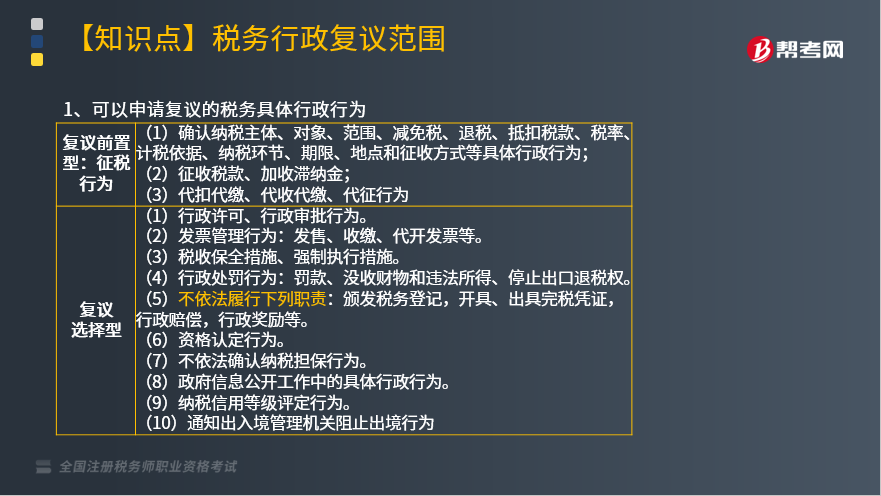

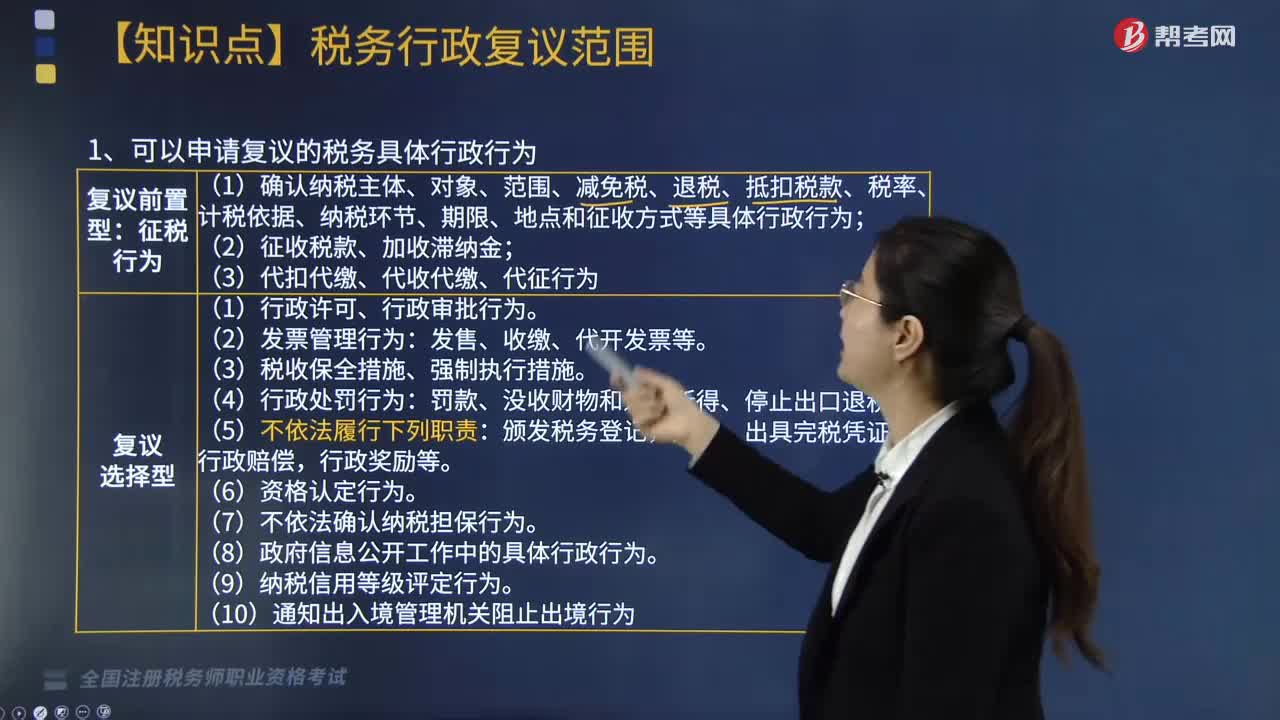

1. 可以申请复议的税务具体行政行为

复议前置型:征税行为

(1)确认纳税主体、对象、范围、减免税、退税、抵扣税款、税率、计税依据、纳税环节、期限、地点和征收方式等具体行政行为;

(2)征收税款、加收滞纳金;

(3)代扣代缴、代收代缴、代征行为。

复议选择型:

(1)行政许可、行政审批行为;

(2)发票管理行为:发售、收缴、代开发票等;

(3)税收保全措施、强制执行措施;

(4)行政处罚行为:罚款、没收财物和违法所得、停止出口退税权;

(5)不依法履行下列职责:颁发税务登记,开具、出具完税凭证,行政赔偿,行政奖励等;

(6)资格认定行为;

(7)不依法确认纳税担保行为;

(8)政府信息公开工作中的具体行政行为;

(9)纳税信用等级评定行为;

(10)通知出入境管理机关阻止出境行为。

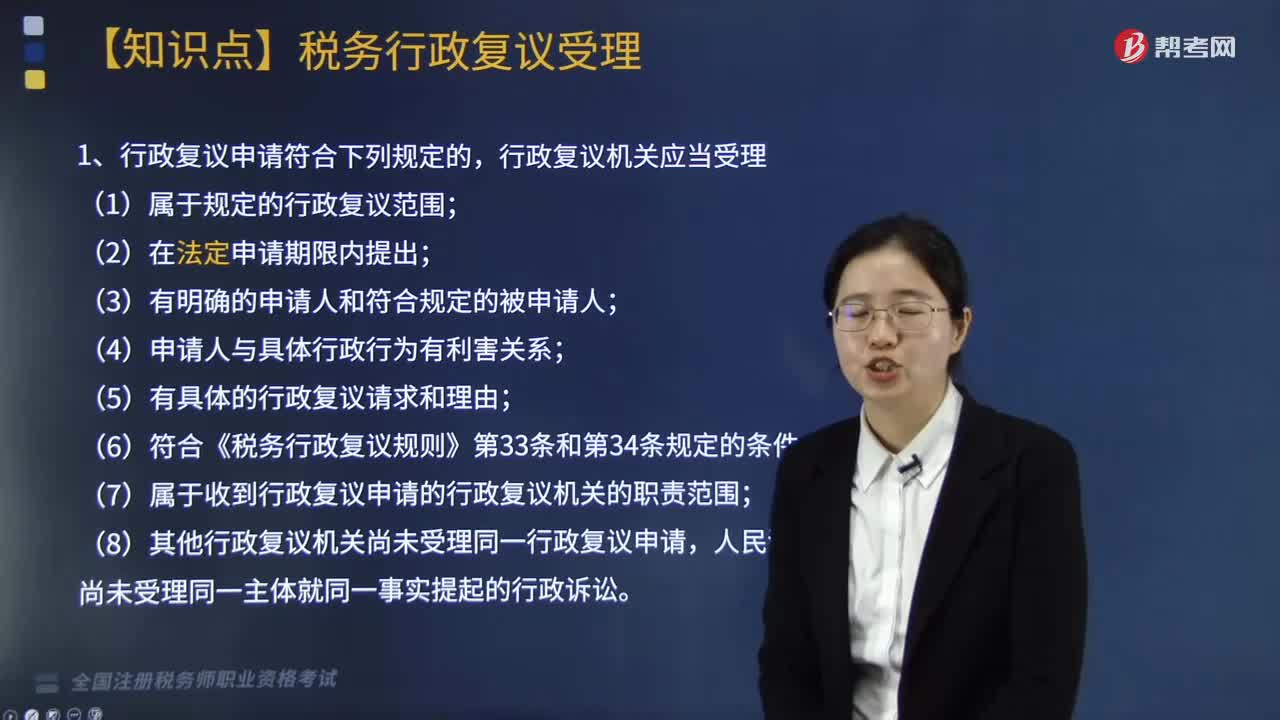

2. 在对具体行政行为申请复议时,可一并向复议机关提出对该规定的审查申请:

(1)国家税务总局和国务院其他部门的规定;

(2)其他各级税务机关的规定;

(3)地方各级人民政府的规定;

(4)地方人民政府工作部门的规定(此处的规定不含规章)。

下面是税务师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·多选题】根据税务行政复议法律制度的规定,纳税人对税务机关( )的行为不服,可以不经复议直接向法院提起行政诉讼。

A.评定纳税信用等级

B.采取税收强制执行措施

C.不依法确认纳税担保是否有效

D.确认税款征收方式

E.加收滞纳金

【答案】ABC

498

498税务行政复议受理范围有哪些?:税务行政复议受理范围有哪些?

411

411税务行政复议的受案范围有哪些?:税务行政复议的受案范围有哪些?

238

238税务行政复议范围是什么?:根据《征管法》、《行政复议法》和《税务行政复议规则(试行)》的规定,税务行政复议的受案范围仅限于税务机关作出的税务具体行政行为。税务具体行政行为是指税务机关及其工作人员在税务行政管理活动中行使行政职权,1. 可以申请复议的税务具体行政行为:(1)确认纳税主体、对象、范围、减免税、退税、抵扣税款、税率、计税依据、纳税环节、期限、地点和征收方式等具体行政行为。(3)代扣代缴、代收代缴、代征行为;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料