下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是加工承揽合同?

加工承揽合同,是指承揽方按照定作方的要求完成一定工作,并将工作成果交付定作方,定作方接受工作成果并支付约定报酬的协议。

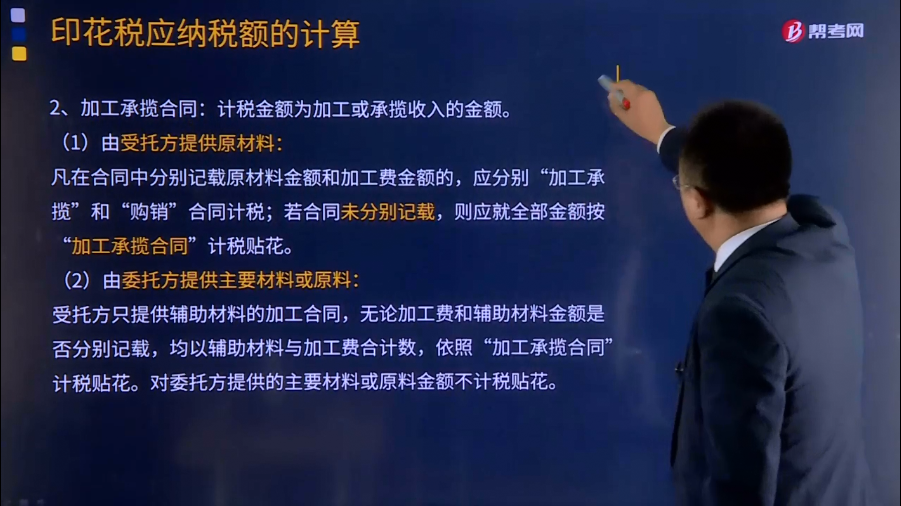

加工承揽合同:计税金额为加工或承揽收入的金额。

(1)由受托方提供原材料:

凡在合同中分别记载原材料金额和加工费金额的,应分别“加工承揽”和“购销”合同计税;若合同未分别记载,则应就全部金额按“加工承揽合同”计税贴花。

(2)由委托方提供主要材料或原料:

受托方只提供辅助材料的加工合同,无论加工费和辅助材料金额是否分别记载,均以辅助材料与加工费合计数,依照“加工承揽合同”计税贴花。对委托方提供的主要材料或原料金额不计税贴花。

建设工程勘察设计合同:计税依据为收取的费用。

建筑安装工程承包合同(掌握),计税依据为承包金额,不得剔除任何费用。

施工单位将自己承包的建设项目,分包或转包给其他施工单位所签订的分包合同、转包合同,应以新的分包或转包合同所载金额为依据计算应纳税额。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某工厂委托一服装厂加工工作服,合同约定布料由工厂提供,价值60万元,工厂另支付加工费20万元,下列各项关于计算印花税的表述中,正确的是( )。

A.工厂应以60万元的计税依据,按销售合同的税率计算印花税

B.服装厂应以60万元的计税依据,按销售合同的税率计算印花税

C.服装厂应以20万元加工费为计税依据,按加工承揽合同的税率计算印花税

D.服装厂和工厂均以80万元为计税依据,按照加工承揽合同的税率计算印花税

【答案】C

【解析】委托方提供原材料,对委托方提供的主要材料或原料金额:不计税贴花;服装厂和加工厂都应该以加工费20万元为计税依据,按加工承揽合同的税率计算印花税。

【例题·计算题】某建筑工程公司具备建筑业施工(安装)资质,2018年发生经营业务如下:总承包一项工程,承包合同记载总承包额9000万元。之后将总承包额的三分之一即3000万元分包给某安装公司。建筑工程公司签订合同应缴纳多少印花税?

【答案】

建筑工程公司签订合同应缴纳的印花税=9000×0.3‰+3000×0.3‰=3.6(万元)

111

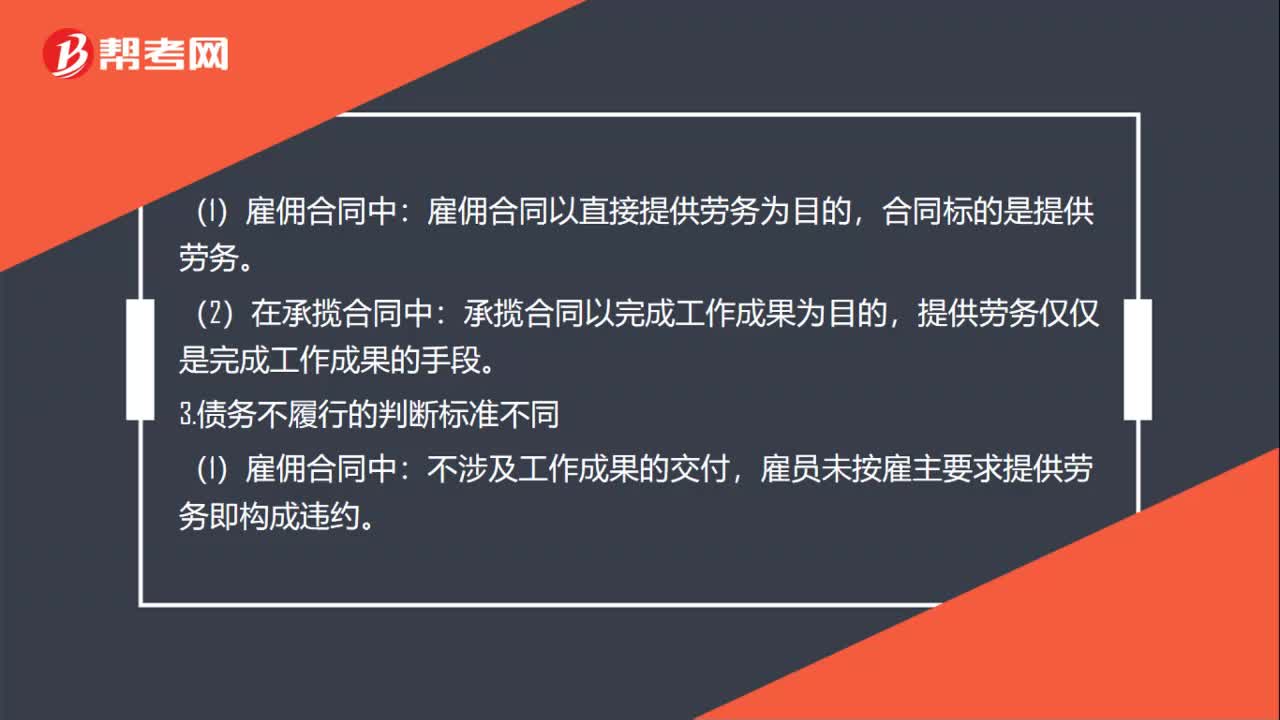

111承揽合同与雇佣合同的区别是什么?:承揽合同与雇佣合同的区别:雇主与雇员之间存在着一定的人身依附合同。承揽人在完成工作中具有独立性,雇佣合同以直接提供劳务为目的:合同标的是提供劳务,承揽合同以完成工作成果为目的:提供劳务仅仅是完成工作成果的手段,雇员未按雇主要求提供劳务即构成违约:没有交付成果或交付的成果不符合约定即为违约。雇员不能将自己应付的劳动义务转移给他人承担:(2)承揽合同中,(1)雇佣合同中合同履行过程中发生的危险

27

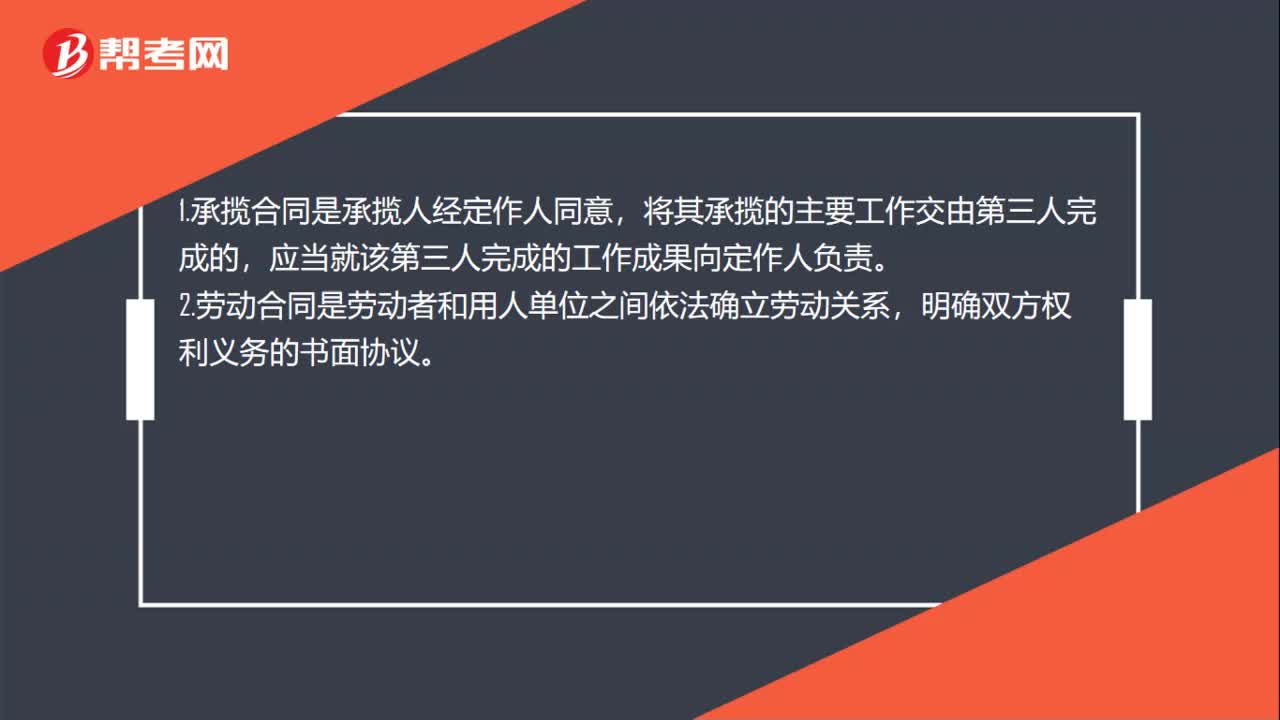

27承揽合同与劳务合同的区别是什么?:承揽合同与劳务合同的区别是什么?1.承揽合同是承揽人经定作人同意,将其承揽的主要工作交由第三人完成的,应当就该第三人完成的工作成果向定作人负责。2.劳动合同是劳动者和用人单位之间依法确立劳动关系,明确双方权利义务的书面协议。

16

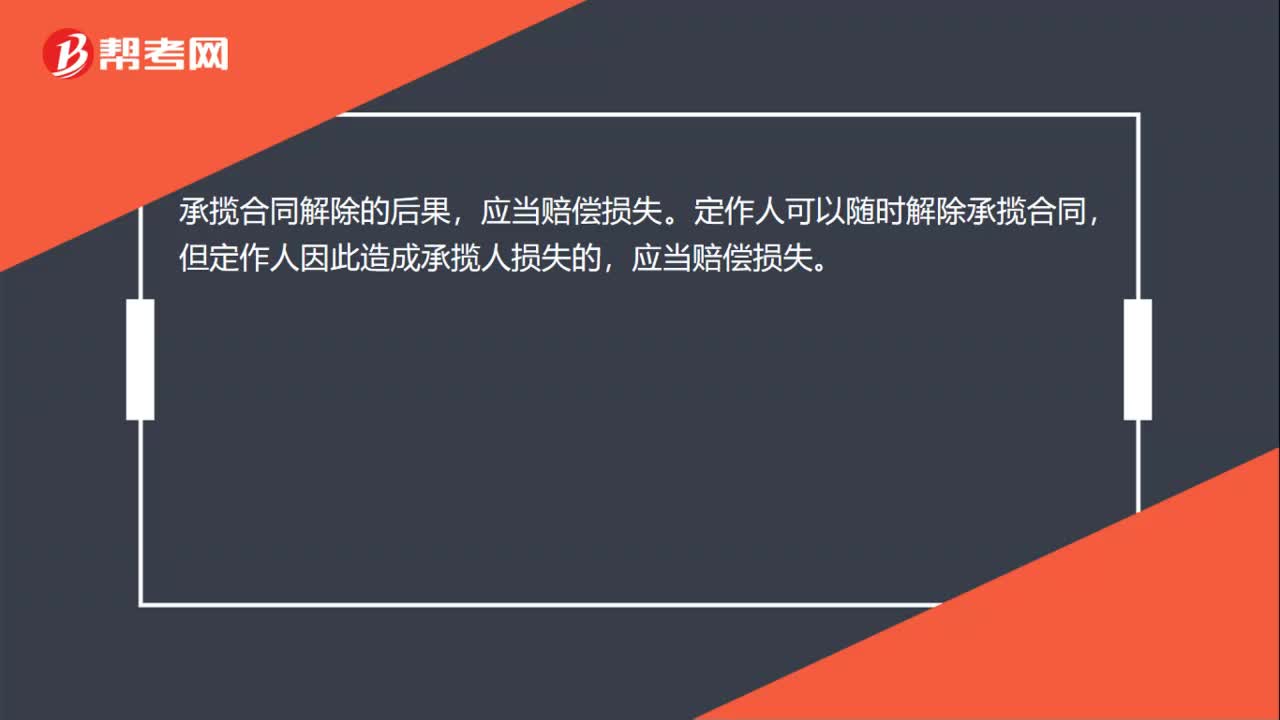

16承揽合同解除的后果是什么?:承揽合同解除的后果,定作人可以随时解除承揽合同,但定作人因此造成承揽人损失的,应当赔偿损失。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料