下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

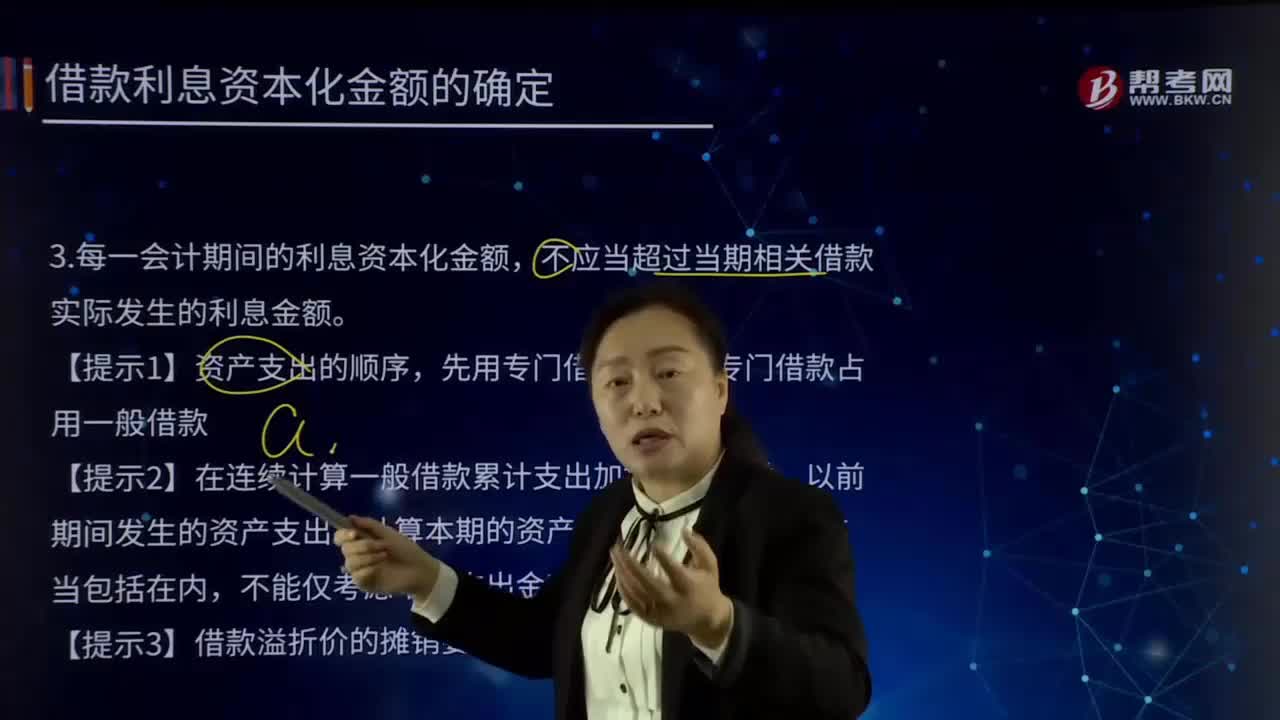

应怎样确定借款利息资本化金额?

借款利息资本化的含义就是将借款利息支出确认为一项资产。

每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

【提示1】资产支出的顺序,先用专门借款,超过专门借款占用一般借款。

【提示2】在连续计算一般借款累计支出加权平均数时,以前期间发生的资产支出在计算本期的资产支出加权平均数时应当包括在内,不能仅考虑本期支出金额。

【提示3】借款溢折价的摊销要采用实际利率法计算。

20200722112629252.png)

【例11-2】ABC公司于20×7年1月1日正式动工兴建一幢办公楼,工期预计为1年零6个月,工程采用出包方式,分别于20×7年1月1日、20×7年7月1日和20×8年1月1日支付工程进度款。公司为建造办公楼于20×7年1月1日专门借款2 000万元,借款期限为3年,年利率为6%。另外在20×7年7月1日又专门借款4 000万元,借款期限为5年,年利率为7%。借款利息为按年支付(如无特别说明,例题中名义利率与实际利率均相同)。

447

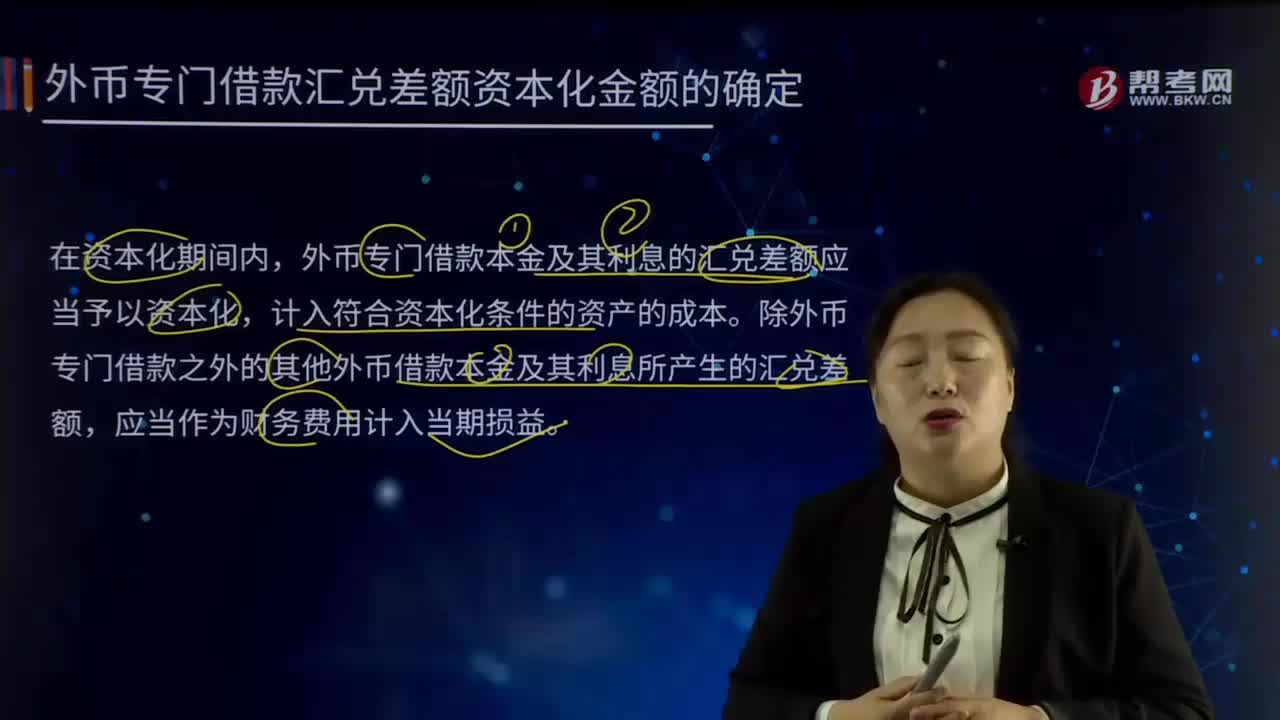

447外币专门借款汇兑差额资本化金额是如何确定的?:外币专门借款汇兑差额资本化金额是如何确定的?外币专门借款本金及其利息的汇兑差额应当予以资本化,计入符合资本化条件的资产的成本。除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,借款费用是指企业因借款而发生的利息、折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。假定不考虑与发行债券有关的辅助费用、未支出专门借款的利息收入或投资收益。每年1月1日支付上年利息(修改)。

121

121应怎样确定借款利息资本化金额?:应怎样确定借款利息资本化金额?借款利息资本化的含义就是将借款利息支出确认为一项资产。每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。超过专门借款占用一般借款。【提示2】在连续计算一般借款累计支出加权平均数时,以前期间发生的资产支出在计算本期的资产支出加权平均数时应当包括在内,不能仅考虑本期支出金额。【提示3】借款溢折价的摊销要采用实际利率法计算。借款期限为5年。

383

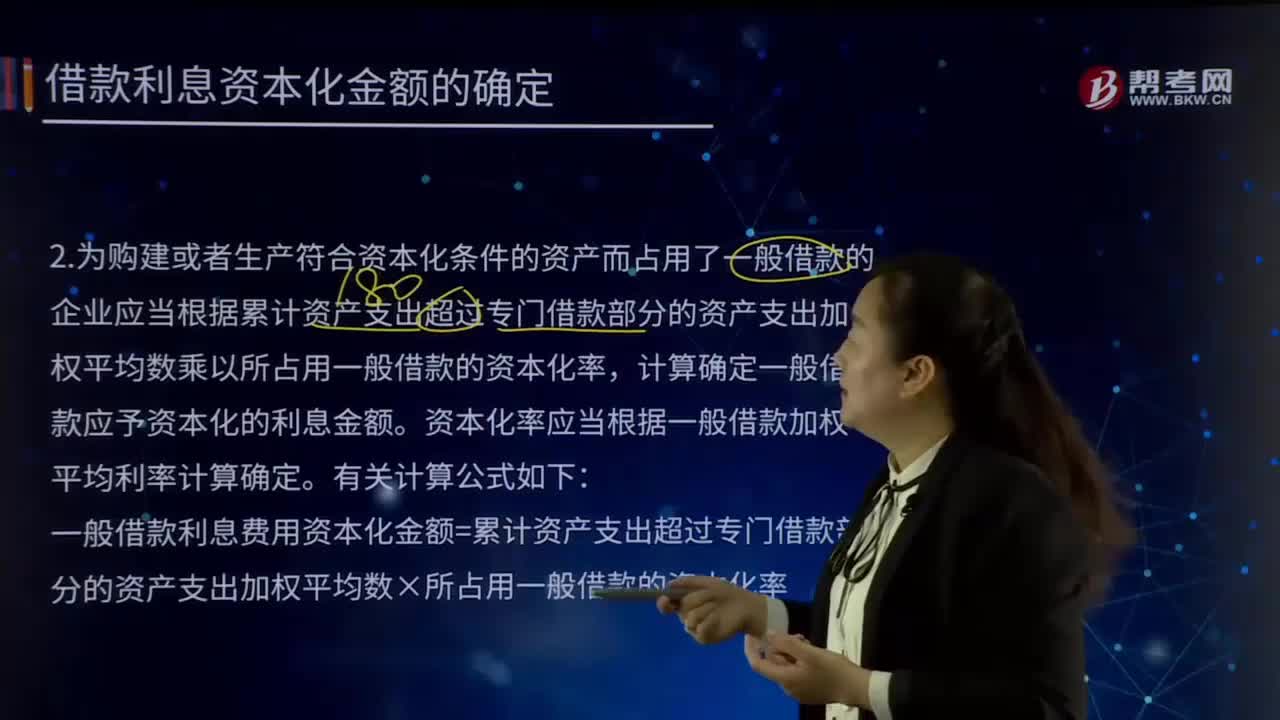

383借款利息资本化金额是怎样确定的?:借款利息资本化金额是怎样确定的?借款利息资本化的情况是针对于需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出。为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料