下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

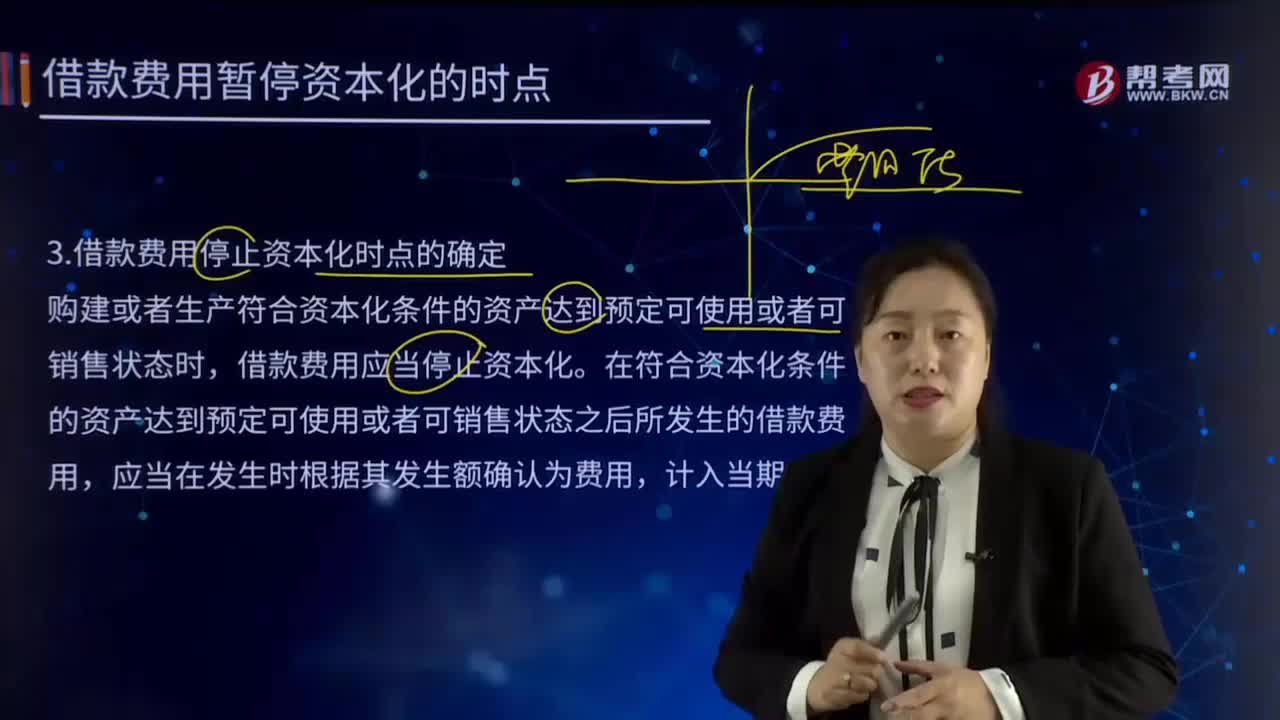

如何确定借款费用停止资本化时点?

企业借款购建或者生产的存货中,符合借款费用资本化条件的,应当将符合资本化条件的借款费用予以资本化。

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态,可从下列几个方面进行判断:

(1)符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

(2)所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售。

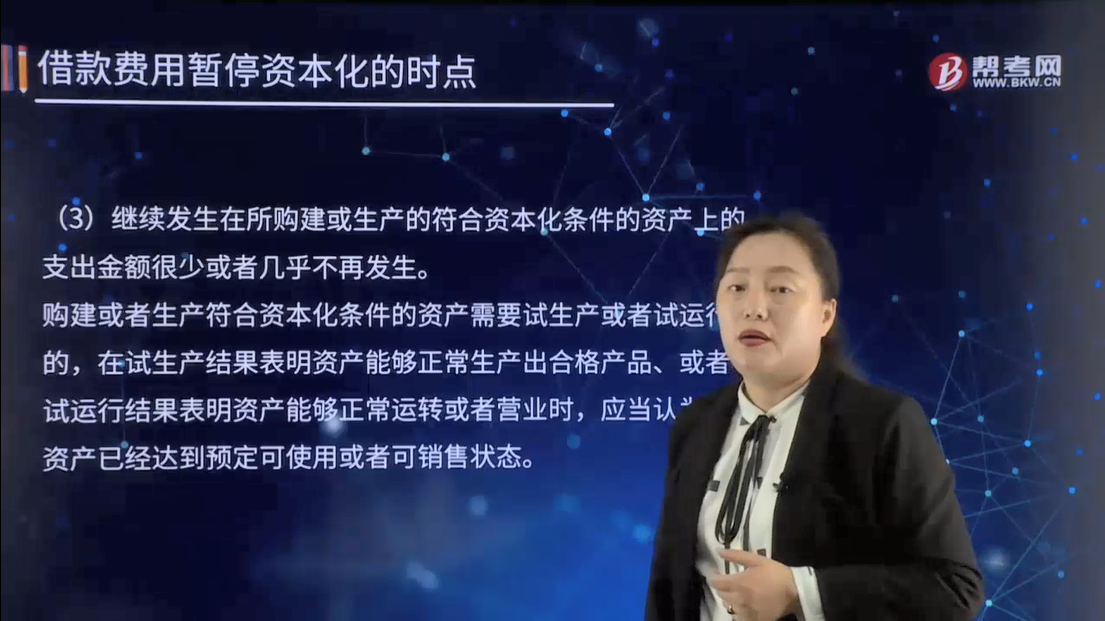

(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。

购建或者生产符合资本化条件的资产需要试生产或者试运行的,在试生产结果表明资产能够正常生产出合格产品、或者试运行结果表明资产能够正常运转或者营业时,应当认为该资产已经达到预定可使用或者可销售状态。

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•单选题】2010年2月1日,甲公司为建造一栋厂房向银行取得一笔专门借款。2010年3月5日,以该借款支付前期订购的工程物资款。因征地拆迁发生纠纷,该厂房延迟至2010年7月1日才开工兴建,开始支付其他工程款。2011年2月28日,该厂房建造完成,达到预定可使用状态。2011年4月30日,甲公司办理工程竣工决算。不考虑其他因素,甲公司该笔借款费用的资本化期间为( )。

A.2010年2月1日至2011年4月30日

B.2010年3月5日至2011年2月28日

C.2010年7月1日至2011年2月28日

D.2010年7月1日至2011年4月30日

【答案】C

【解析】借款费用开始资本化的条件:2010年7月1日满足资本化开始的条件,2011年2月28日所建造厂房达到预定可使用状态,应停止借款利息资本化,故借款费用资本化期间为2010年7月1日至2011年2月28日。

35

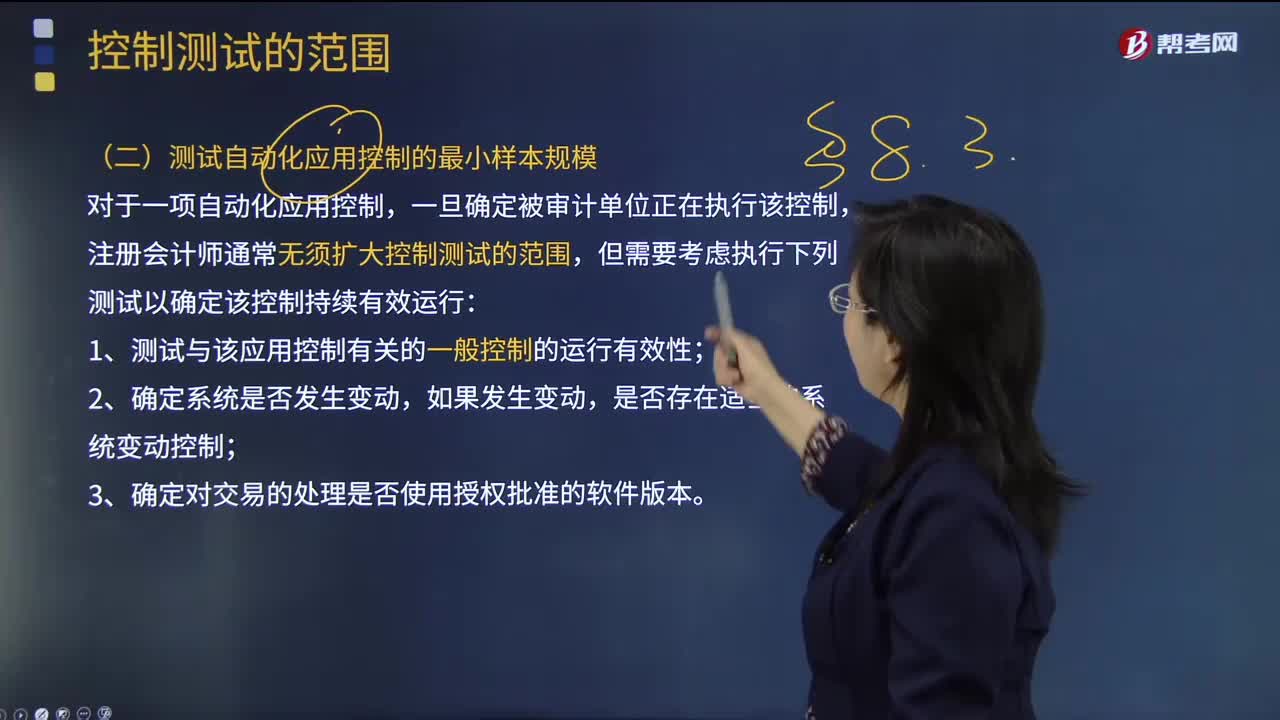

35注册会计师在测试自动化应用控制的最小样本规模时,需要考虑哪几点因素?:注册会计师在测试自动化应用控制的最小样本规模时,但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。注册会计师或其专家可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论,如果无法采用系统查询的方法。

577

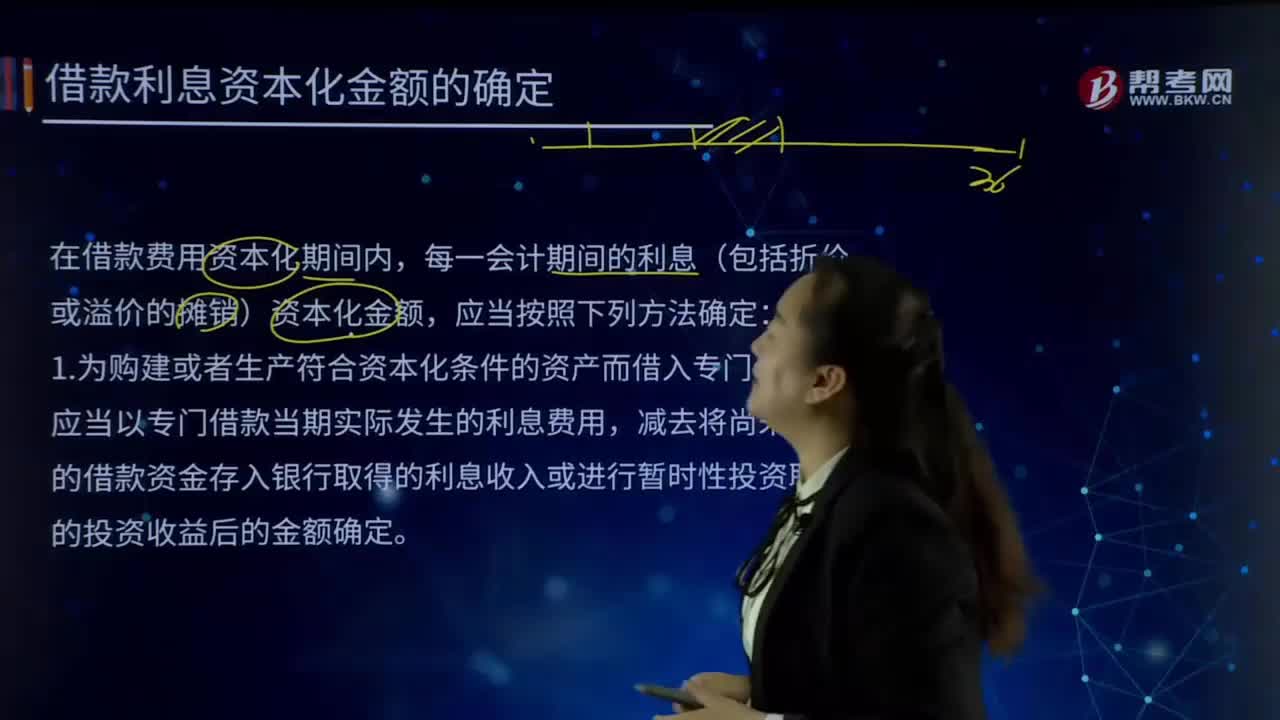

577借款利息资本化金额是如何确定的?:借款利息资本化金额是如何确定的?借款利息资本化的含义就是将借款利息支出确认为一项资产。在借款费用资本化期间内,【提示1】专门借款利息资本化金额不与资产支出相挂钩,专门借款费用化利息=非资本化期间的利息-非资本化期间的闲置资金收益,一般借款费用化利息=非资本化期间的利息。【提示3】计算专门借款资本化期间的利息金额专门借款资本化利息=资本化期间的利息-资本化期间的闲置资金收益(与资产支出无关)

346

346如何确定借款费用停止资本化时点?:如何确定借款费用停止资本化时点?符合借款费用资本化条件的,应当将符合资本化条件的借款费用予以资本化。购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态,(1)符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料