下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借款利息资本化金额是如何确定的?

借款利息资本化的含义就是将借款利息支出确认为一项资产。

在借款费用资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列方法确定:

为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

20200722104902283.png)

【提示1】专门借款利息资本化金额不与资产支出相挂钩,但是需要符合资本化要求的期间。

【提示2】计算非资本化期间的利息费用:全部费用化。

专门借款费用化利息=非资本化期间的利息-非资本化期间的闲置资金收益

一般借款费用化利息=非资本化期间的利息

【提示3】计算专门借款资本化期间的利息金额,专门借款闲置资金收益要分段计算。

专门借款资本化利息=资本化期间的利息-资本化期间的闲置资金收益(与资产支出无关)

专门借款费用化利息=费用化期间的利息-费用化期间的闲置资金收益

55

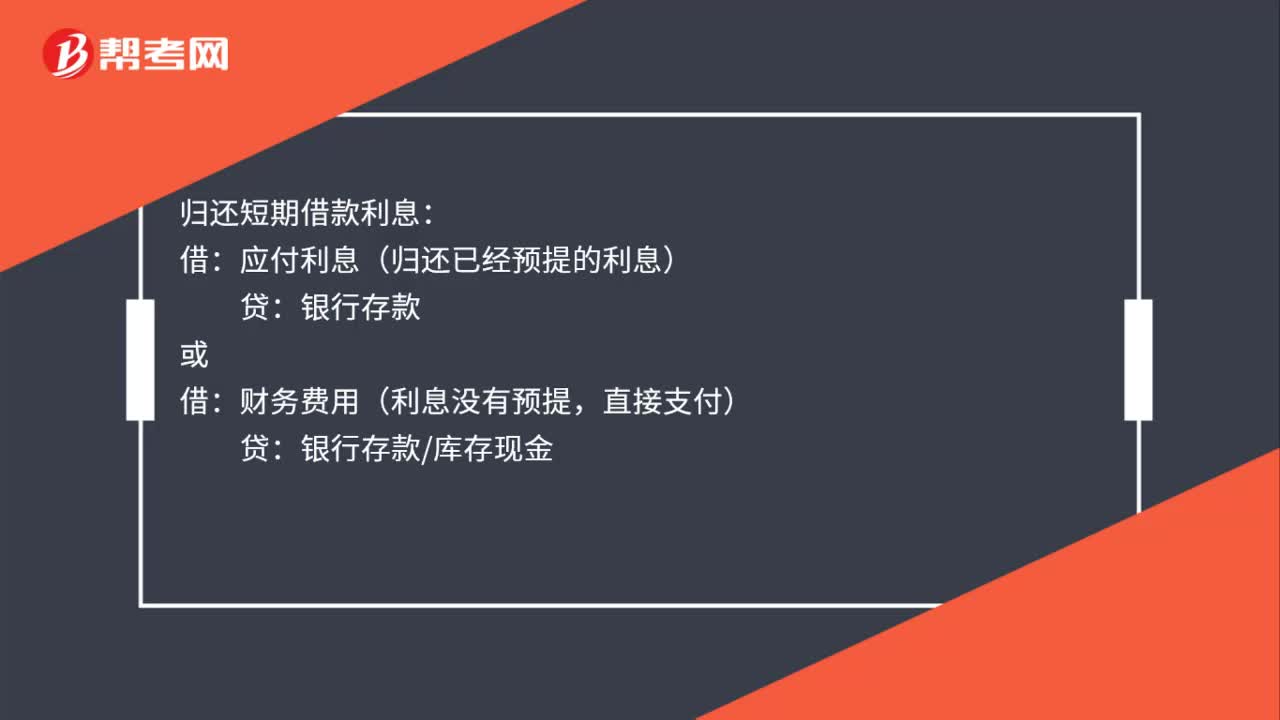

55计提本月短期借款利息的会计分录是什么?:计提本月短期借款利息会计分录:财务费用:应付利息:归还短期借款利息:应付利息(归还已经预提的利息),财务费用(利息没有预提直接支付)银行存款库存现金归还短期借款本金借短期借款贷银行存款

447

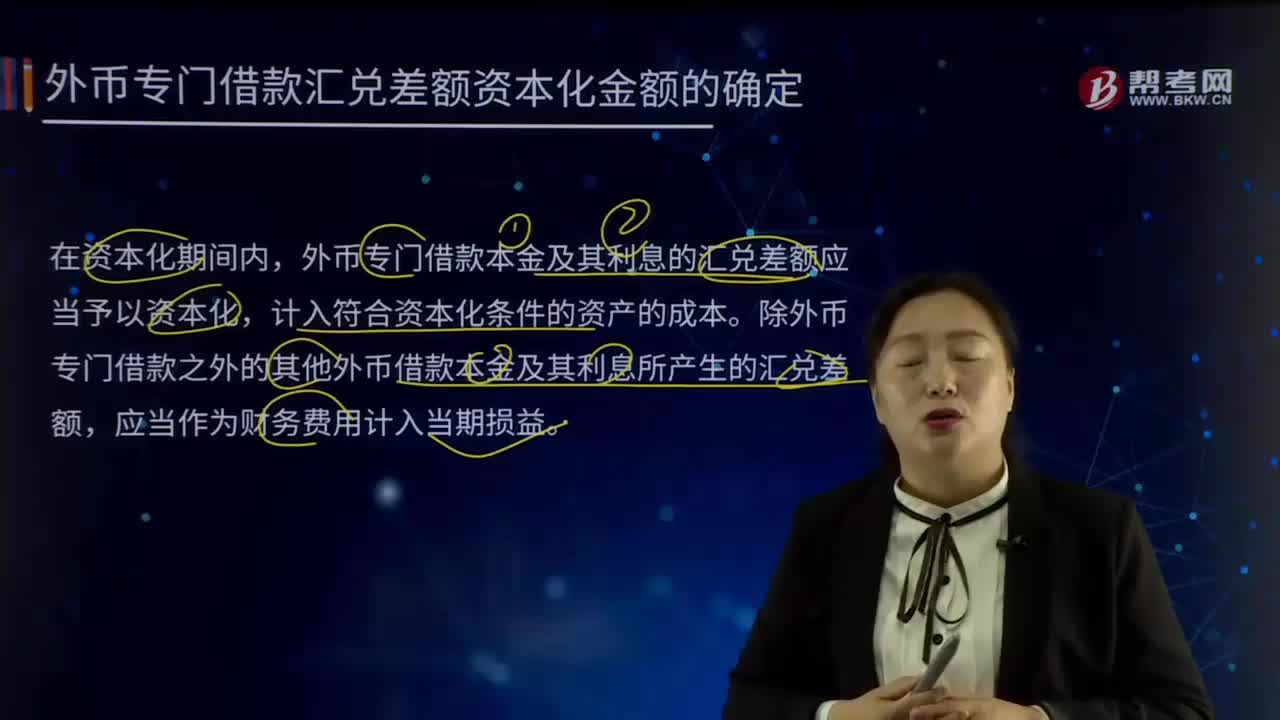

447外币专门借款汇兑差额资本化金额是如何确定的?:外币专门借款汇兑差额资本化金额是如何确定的?外币专门借款本金及其利息的汇兑差额应当予以资本化,计入符合资本化条件的资产的成本。除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,借款费用是指企业因借款而发生的利息、折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。假定不考虑与发行债券有关的辅助费用、未支出专门借款的利息收入或投资收益。每年1月1日支付上年利息(修改)。

121

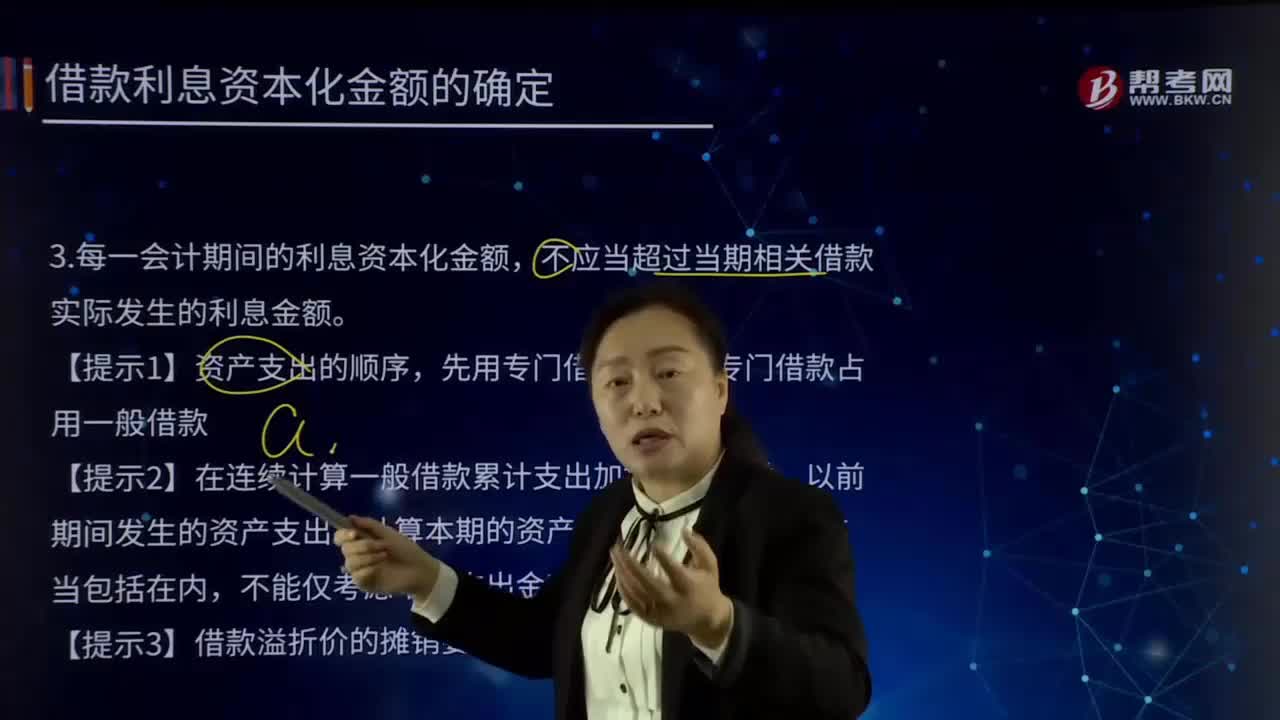

121应怎样确定借款利息资本化金额?:应怎样确定借款利息资本化金额?借款利息资本化的含义就是将借款利息支出确认为一项资产。每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。超过专门借款占用一般借款。【提示2】在连续计算一般借款累计支出加权平均数时,以前期间发生的资产支出在计算本期的资产支出加权平均数时应当包括在内,不能仅考虑本期支出金额。【提示3】借款溢折价的摊销要采用实际利率法计算。借款期限为5年。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料