下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借款利息资本化金额是怎样确定的?

借款利息资本化的情况是针对于需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出。

借款利息资本化的条件有会计制度和税法这两种规定。前者有三个条件:资产支出已经发生;借款费用已经发生;为使资产达到预定可使用状态所必要的购建活动已经开始。而后者只要求一个条件即时间为借款发生日。

为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。有关计算公式如下:

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

20200722110210089.png)

资产支出加权平均数=Σ(每笔资产支出金额×每笔资产支出在当期所占用的天数/当期天数)

所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数

所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)

55

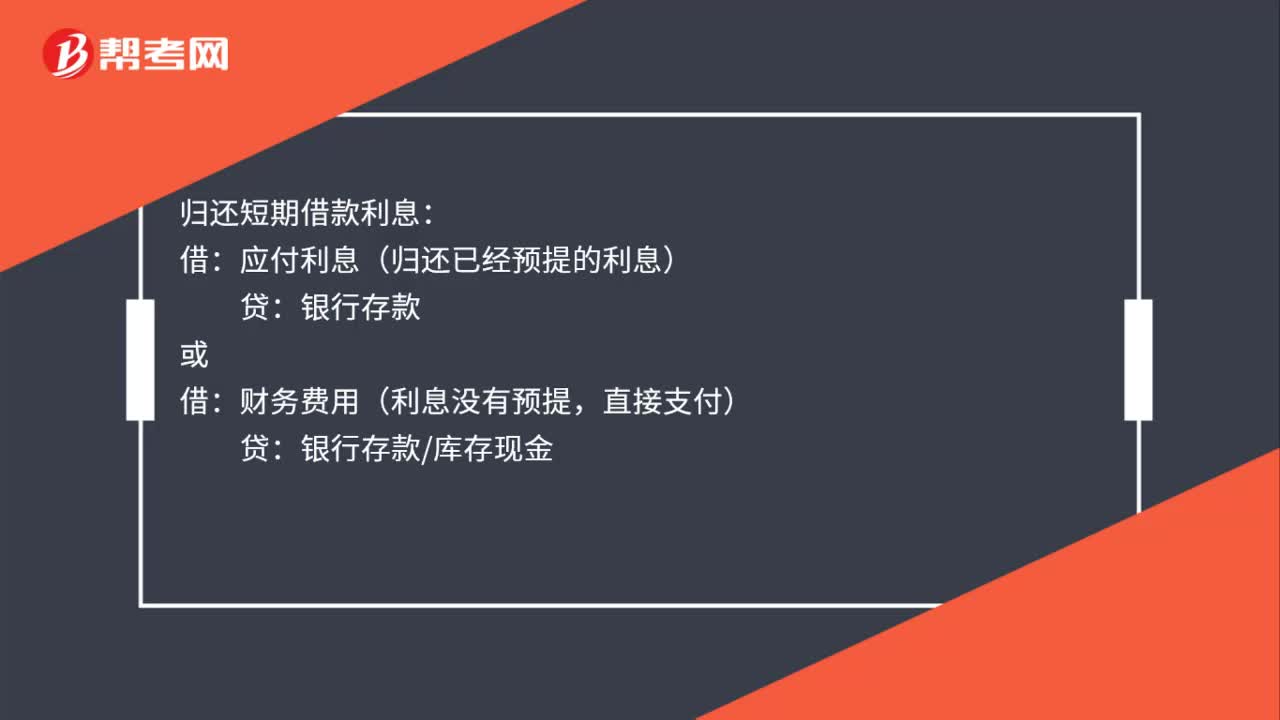

55计提本月短期借款利息的会计分录是什么?:计提本月短期借款利息会计分录:财务费用:应付利息:归还短期借款利息:应付利息(归还已经预提的利息),财务费用(利息没有预提直接支付)银行存款库存现金归还短期借款本金借短期借款贷银行存款

447

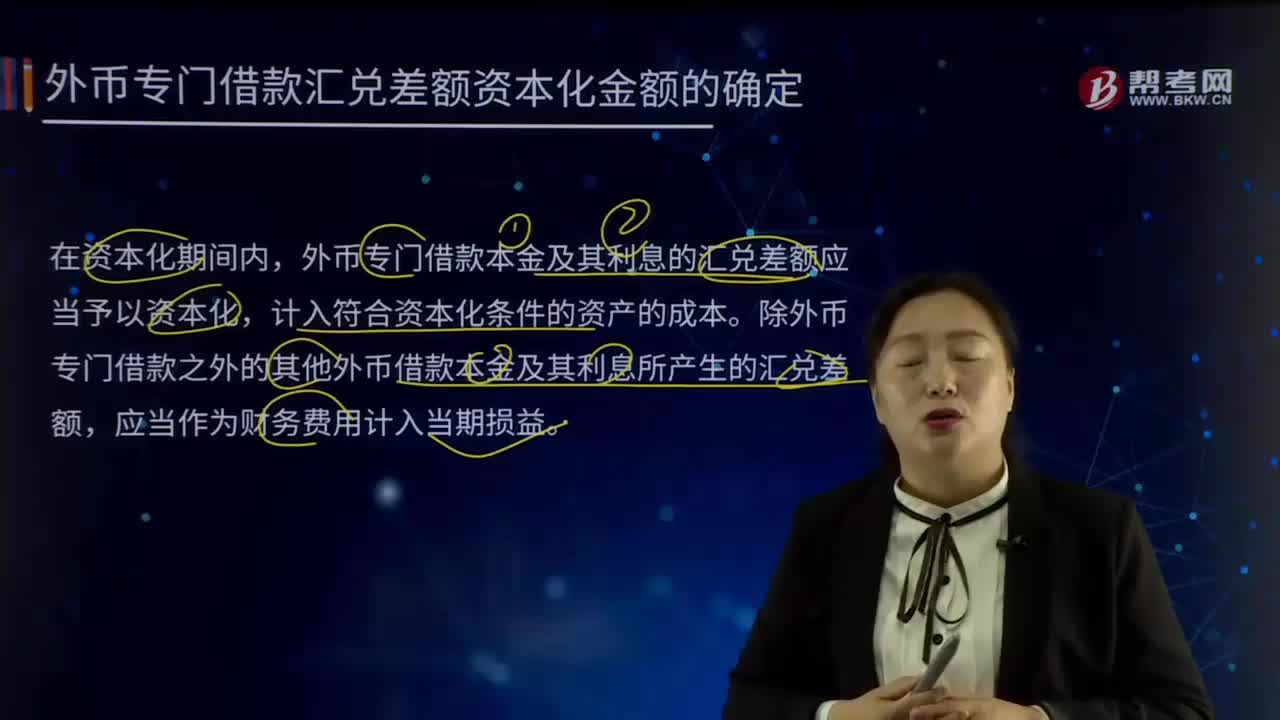

447外币专门借款汇兑差额资本化金额是如何确定的?:外币专门借款汇兑差额资本化金额是如何确定的?外币专门借款本金及其利息的汇兑差额应当予以资本化,计入符合资本化条件的资产的成本。除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额,借款费用是指企业因借款而发生的利息、折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。假定不考虑与发行债券有关的辅助费用、未支出专门借款的利息收入或投资收益。每年1月1日支付上年利息(修改)。

121

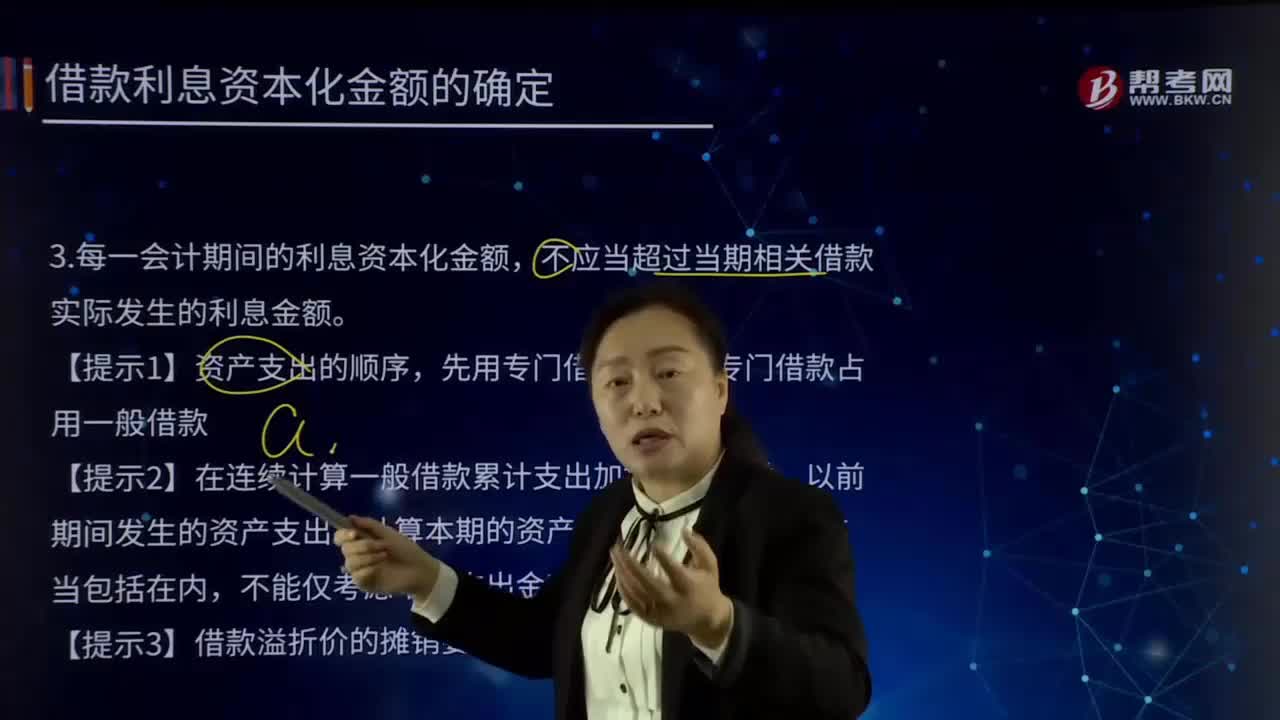

121应怎样确定借款利息资本化金额?:应怎样确定借款利息资本化金额?借款利息资本化的含义就是将借款利息支出确认为一项资产。每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。超过专门借款占用一般借款。【提示2】在连续计算一般借款累计支出加权平均数时,以前期间发生的资产支出在计算本期的资产支出加权平均数时应当包括在内,不能仅考虑本期支出金额。【提示3】借款溢折价的摊销要采用实际利率法计算。借款期限为5年。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料