下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:41

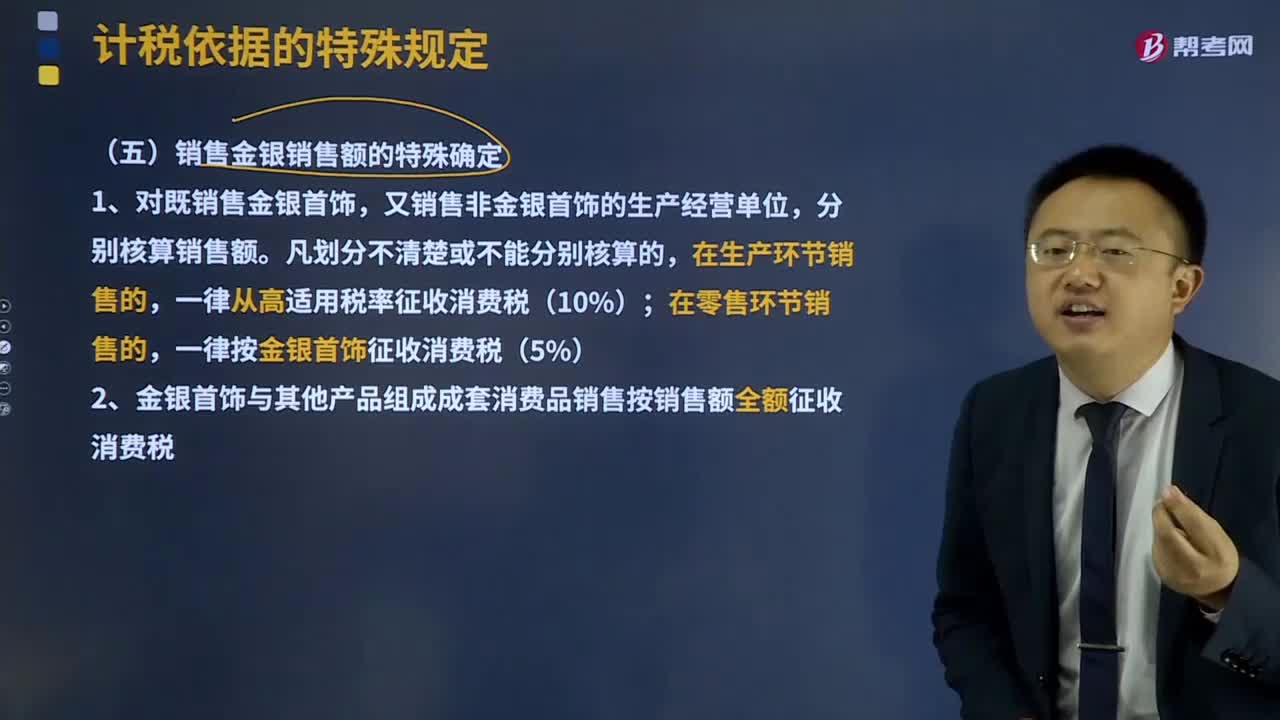

05:41销售金银销售额如何确定?:可以按销售方实际收取的不含增值税的全部价款征收增值税。1、对既销售金银首饰,又销售非金银首饰的生产经营单位,分别核算销售额。一律从高适用税率征收消费税(10%);一律按金银首饰征收消费税(5%)。2、金银首饰与其他产品组成成套消费品销售按销售额全额征收消费税。3、金银首饰连同包装物销售,计征消费税。4、带料加工的金银首饰按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。

01:11

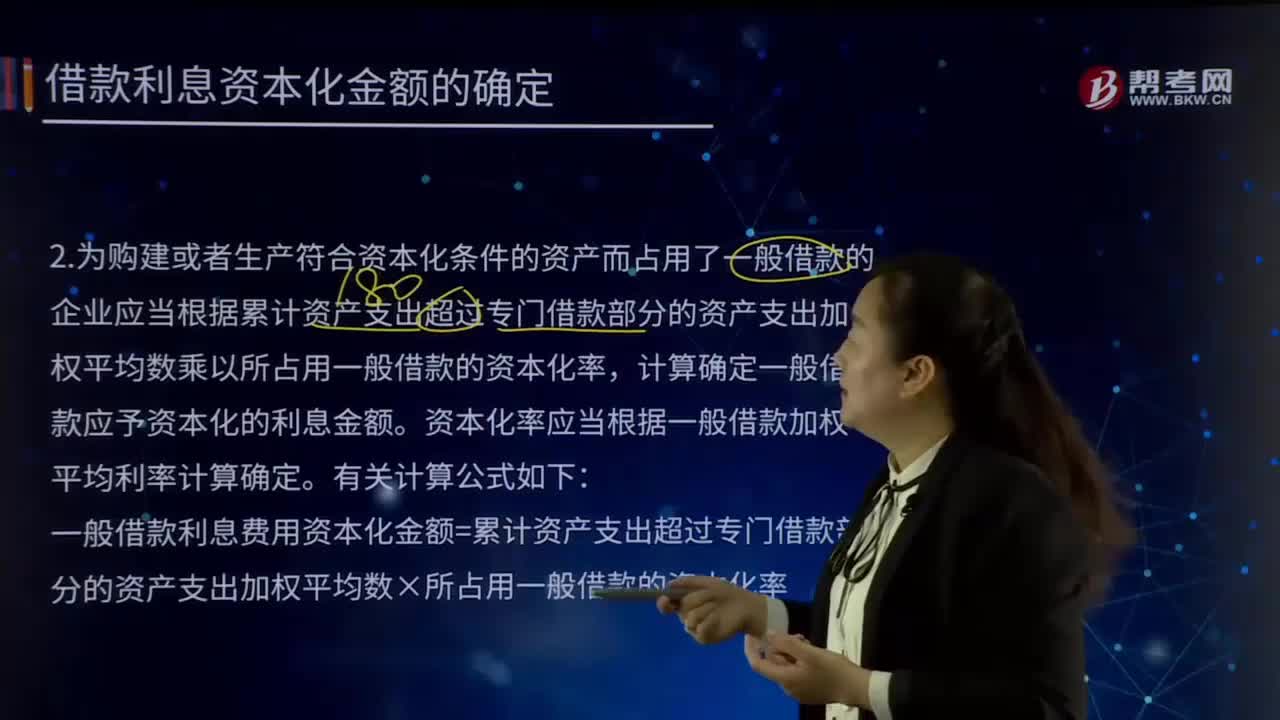

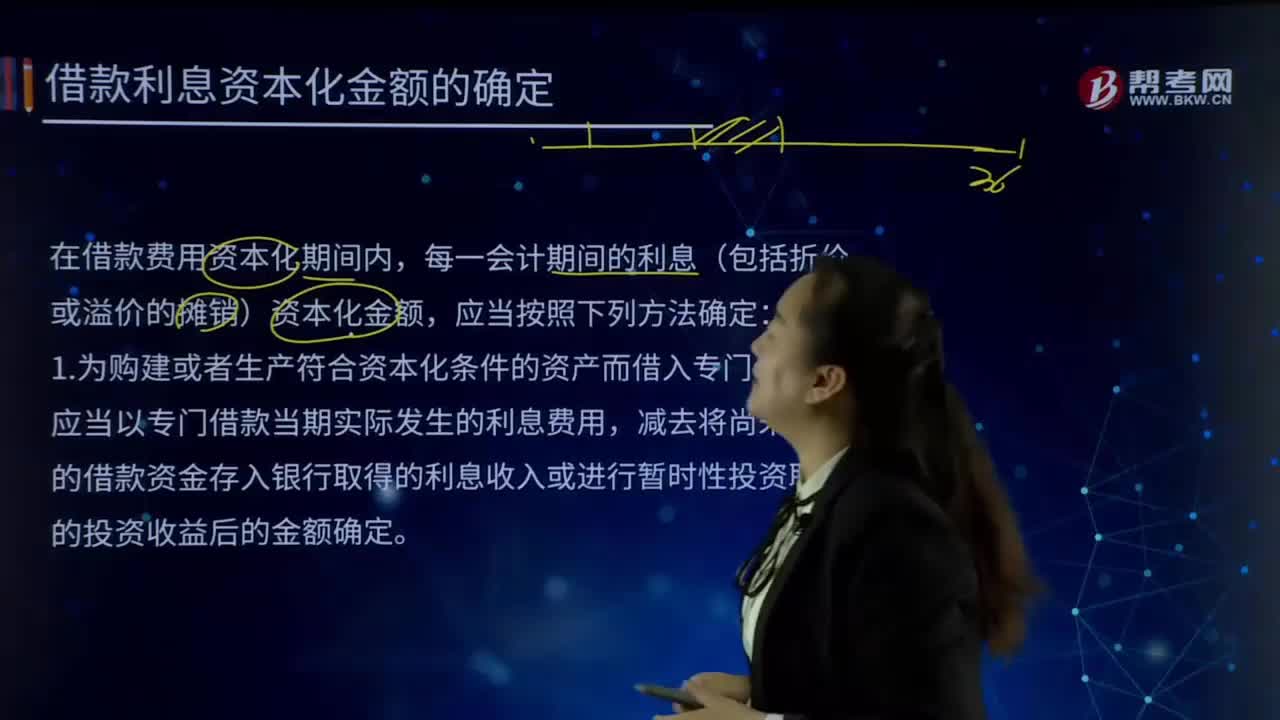

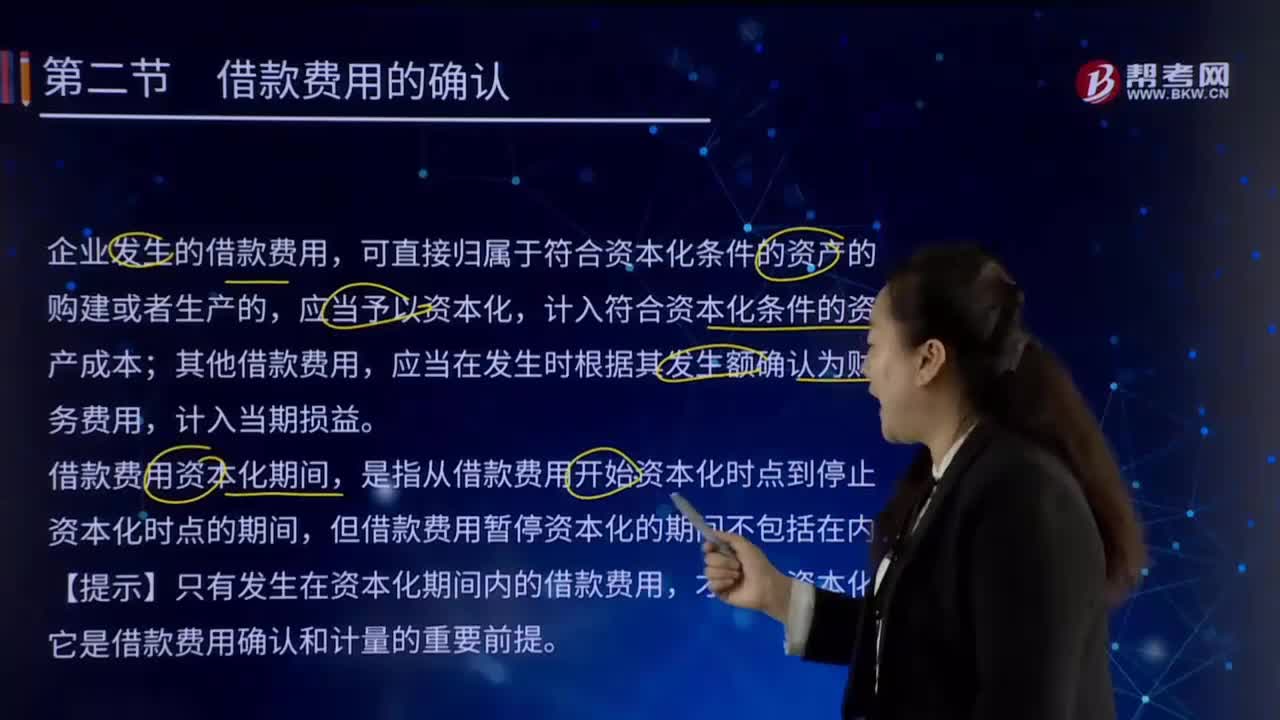

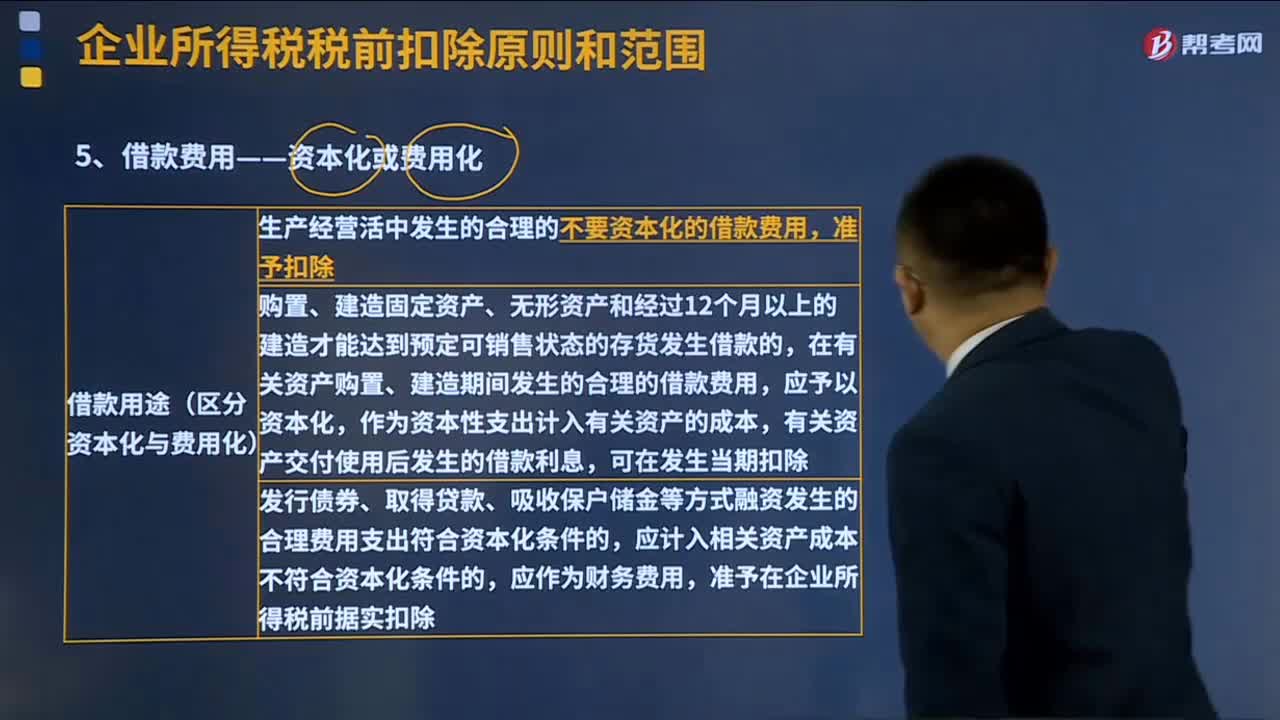

01:11每年付息的长期借款是每年算利息吗?还是每月计提利息?:每年付息的长期借款是每年算利息吗?还是每月计提利息?如果是费用化每月要计提一次作分录。财务费用——利息支出:工程在借款未到期后完工无需计提:直接按银行支付当年一年利息作分录:银行存款:长期借款年付息一次:如果是资本化支出工程在借款到期前完工要计提当年数月的利息作分录借在建工程——X项工程——利息支出贷应付利息——XX行

07:15

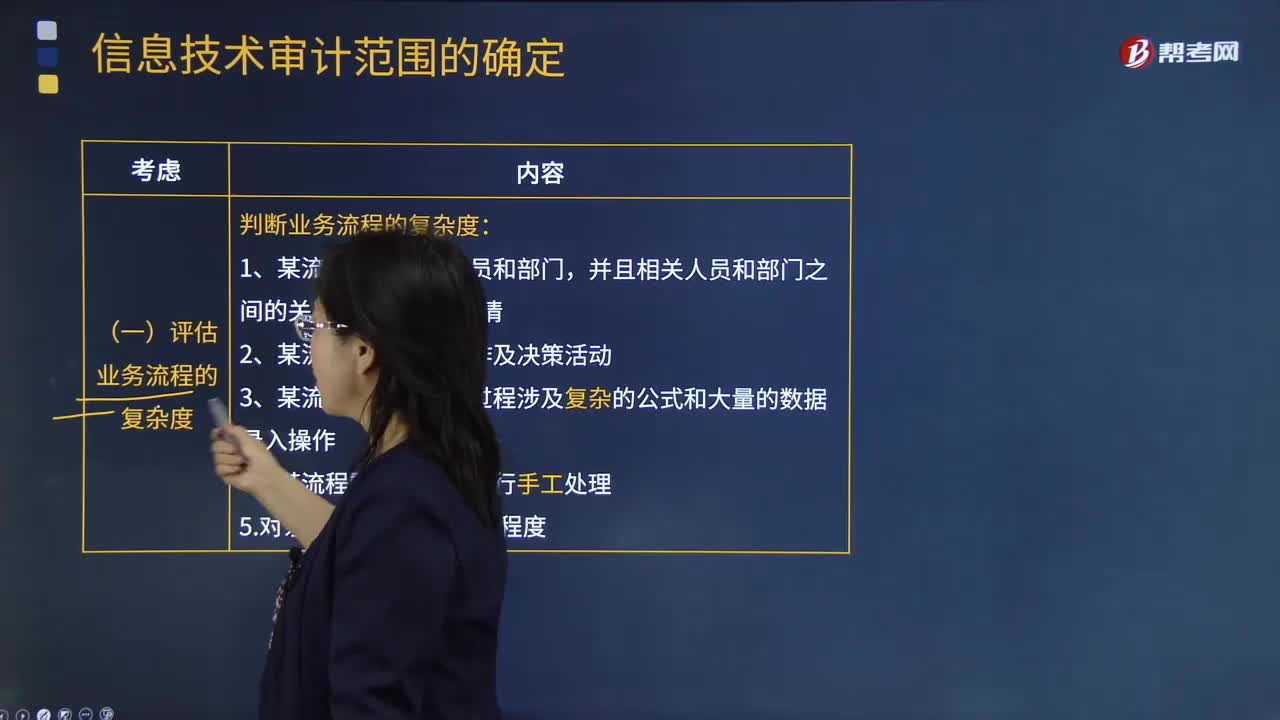

07:15怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

05:44

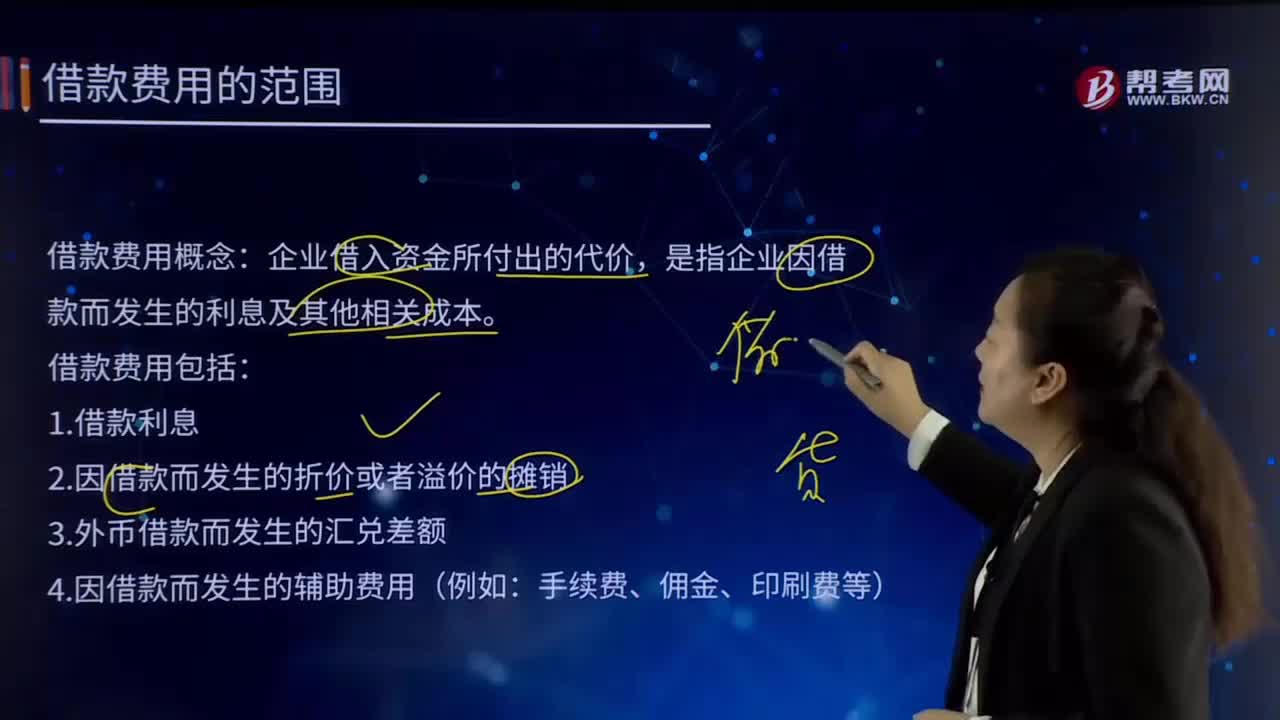

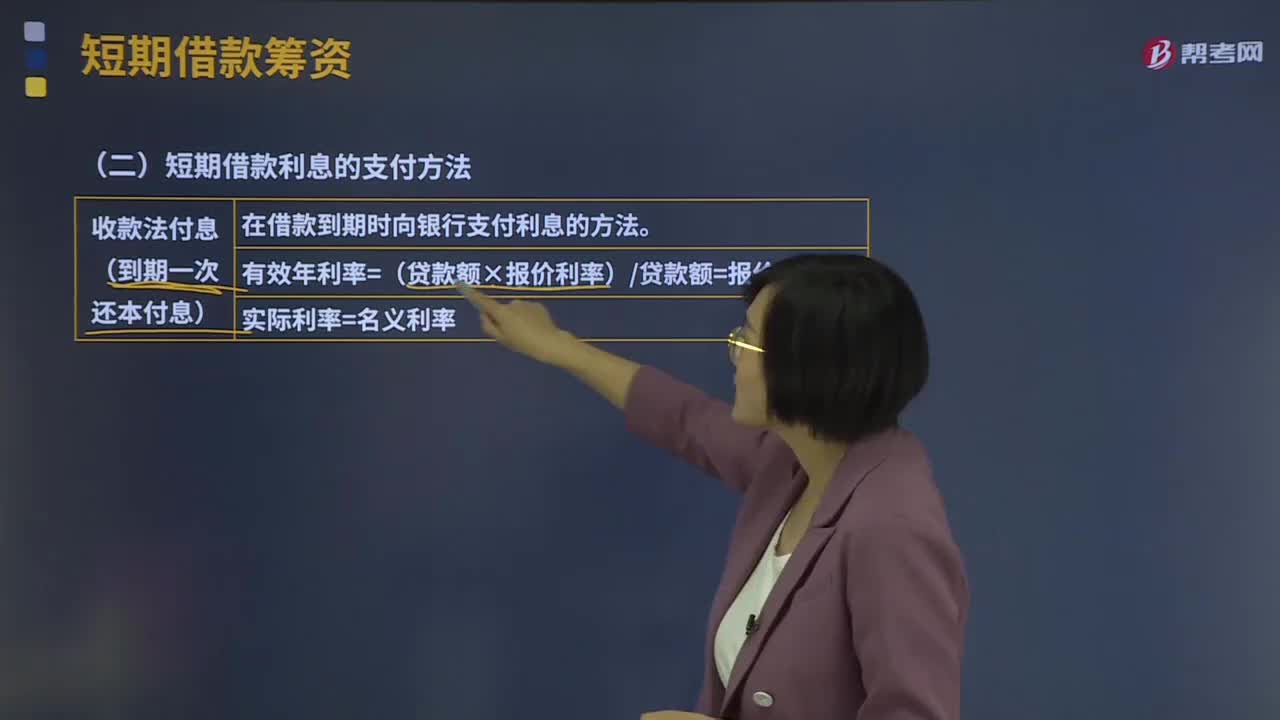

05:44短期借款利息的支付方法有哪些?:短期借款利息的支付方法有哪些?短期借款利息的支付方法有收款法付息、贴现法付息、加息法付息。在借款到期时向银行支付利息的方法,有效年利率=(贷款额×报价利率)贷款额=报价利率,(2)贴现法付息(预扣利息)。而到期时借款企业则要偿还贷款全部本金的一种计息方法,有效年利率=(贷款额×报价利率)(贷款额-贷款额×报价利率)=报价利率(1-报价利率)。(3)加息法付息(分期等额偿还本息)。

09:14

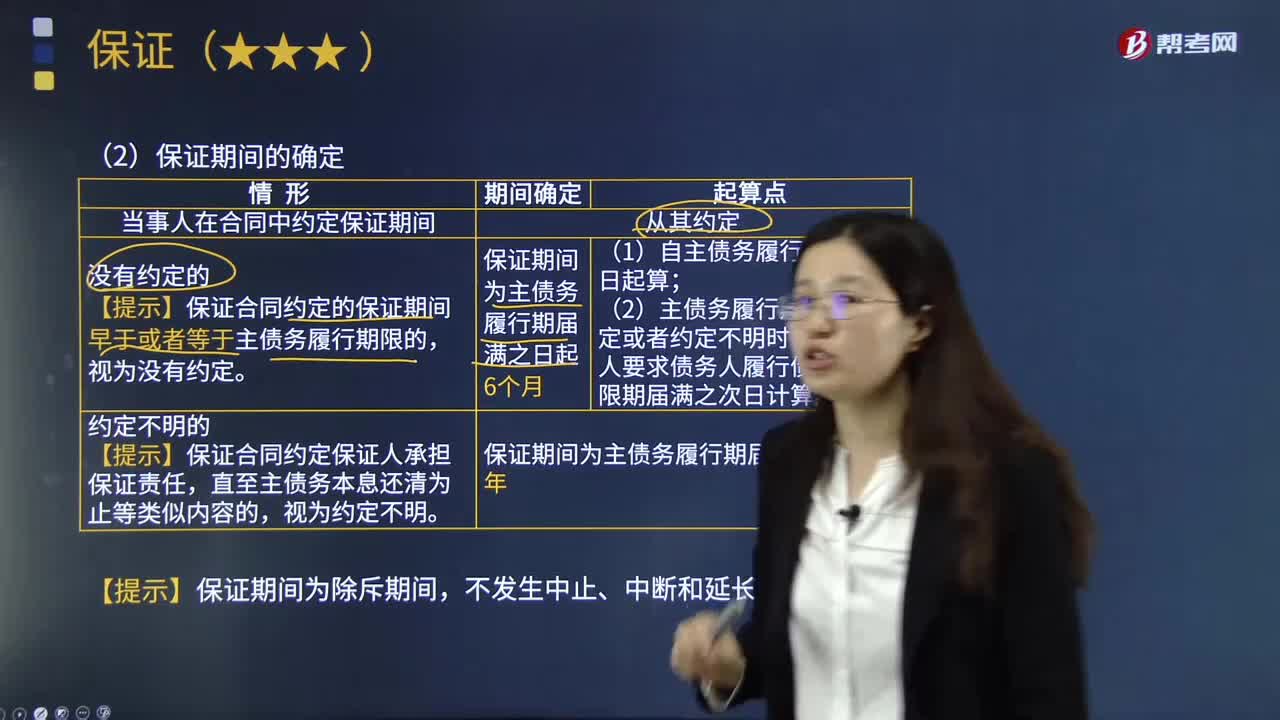

09:14怎样确定保证期间?:保证人承担保证责任的期限。1.当事人在合同中约定保证期间:【提示】保证合同约定的保证期间早于或者等于主债务履行期限的。(2)主债务履行期限没有约定或者约定不明时。自债权人要求债务人履行债务的宽限期届满之次日计算,【提示】保证合同约定保证人承担保证责任。但未约定保证方式和保证期间,下列关于丙企业是否承担保证责任的表述中,因为丙企业的保证责任因还款期限的变更而消灭。

00:41

00:41应收账款的机会成本为什么是应收账款占用资金应计利息?:应收账款的机会成本为什么是应收账款占用资金应计利息?机会成本是丧失的收益,应收账款是购买方占用的企业的资金,如果这部分资金没有被占用,企业是可以投入使用继续赚取收益的,正是因为被占用了,企业就丧失了本来可以赚取的收益,所以属于机会成本,至于计算出来的指标叫做应收账款应计利息,只是一个翻译过来的名称。

00:37

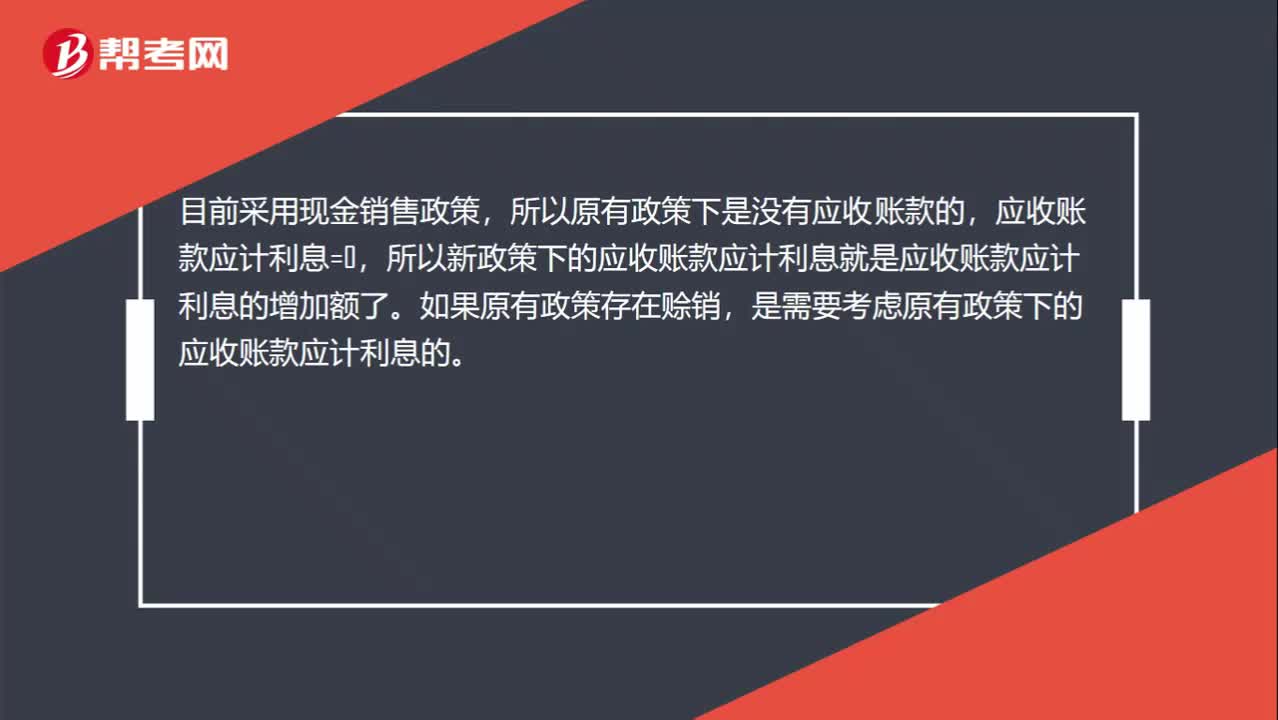

00:37为什么新政策下的应收账款占用资金应收利息为增加额?:为什么新政策下的应收账款占用资金应收利息为增加额?目前采用现金销售政策,所以原有政策下是没有应收账款的,应收账款应计利息=0,所以新政策下的应收账款应计利息就是应收账款应计利息的增加额了。如果原有政策存在赊销,是需要考虑原有政策下的应收账款应计利息的。

03:11

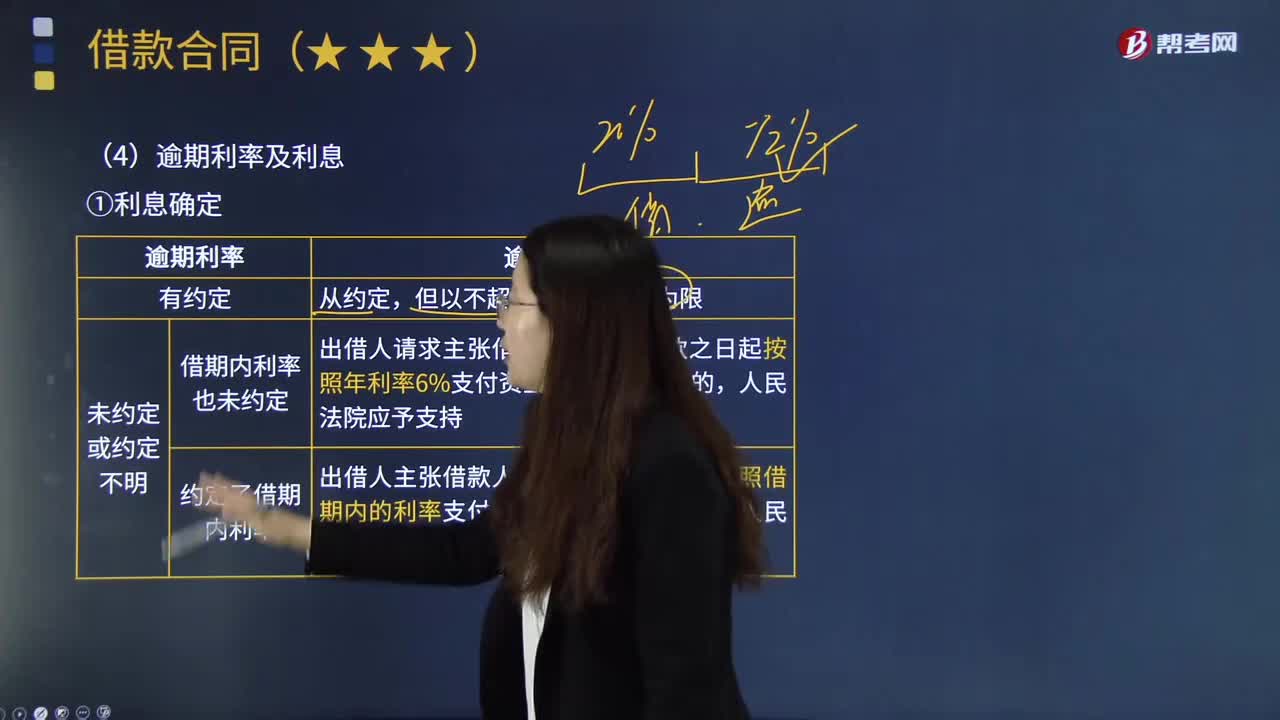

03:11怎样计算逾期利率及利息?:怎样计算逾期利率及利息?逾期利息是指由逾期贷款造成的罚利息,具体是指借款人不按照合同的约定归还借款的超期罚息。逾期利息和逾期贷款息息相关,1.利息确定:②未约定或约定不明。a.借期内利率也未约定:出借人请求主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的。b.约定了借期内利率,逾期利息,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的。

05:02

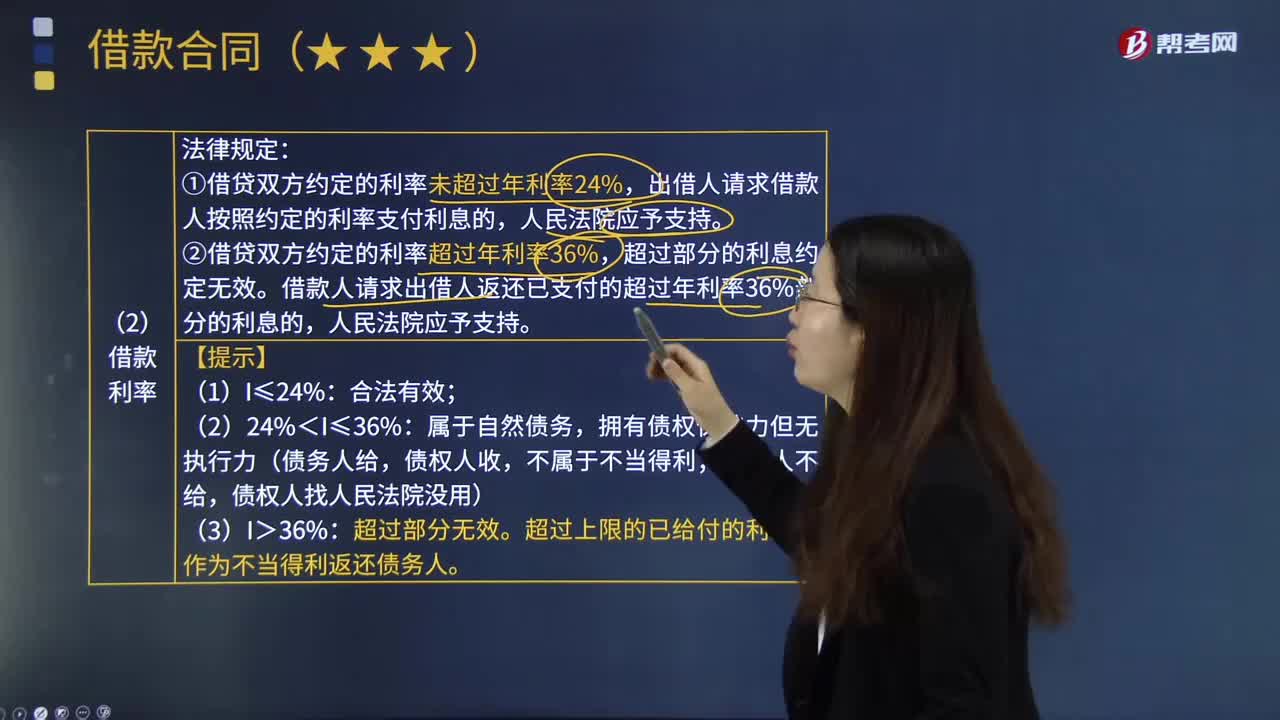

05:02借贷双方的借款利率是怎样计算的?:借贷双方的借款利率是怎样计算的?利率是指一定时期内利息额与借贷资金额即本金的比率。是指借款、存入或借入金额称为本金总额中每个期间到期的利息金额与票面价值的比率。借出或借入金额的总利息取决于本金总额、利率、复利频率、借出、存入或借入的时间长度。①借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,②借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

01:59

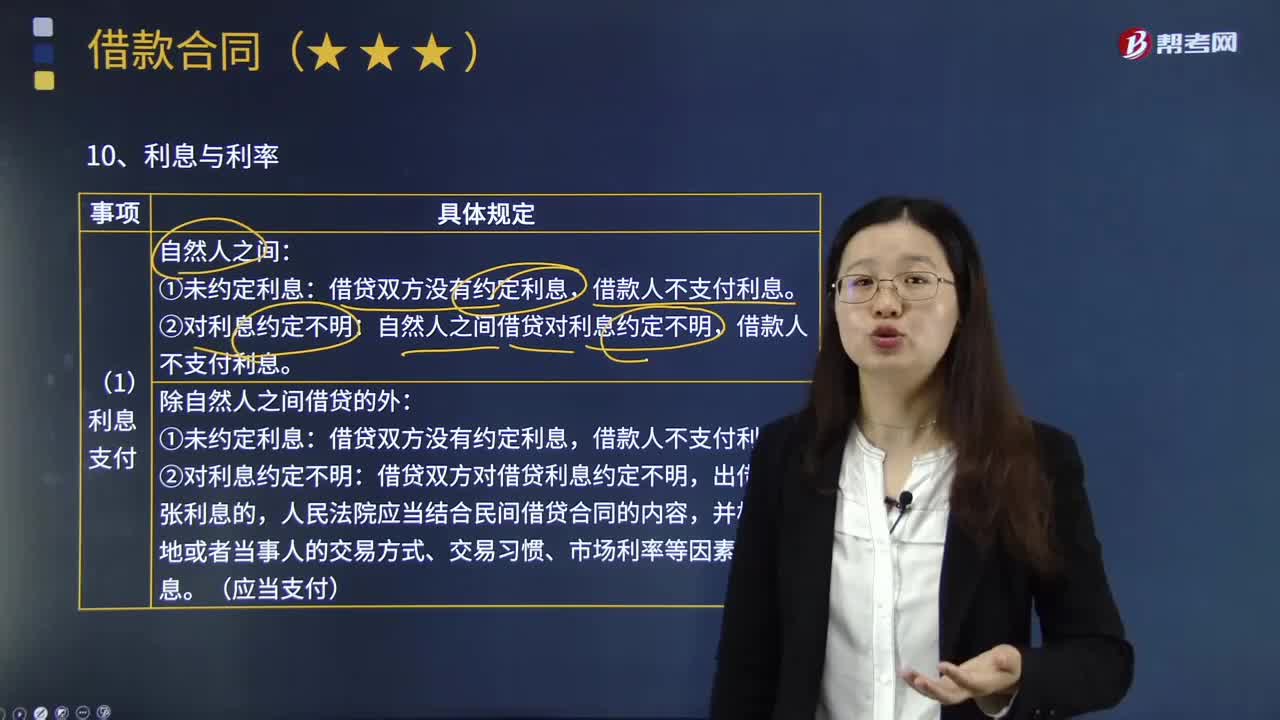

01:59借款人怎样支付利息?:自然人之间借贷对利息约定不明,①未约定利息:借贷双方没有约定利息,借款人不支付利息。②对利息约定不明:借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。债权人也可以随时要求履行,没有约定履行期限或履行期限不明确的借款合同,诉讼时效从债权人催告后、必要的债务履行准备期届满之次日起起算。

02:30

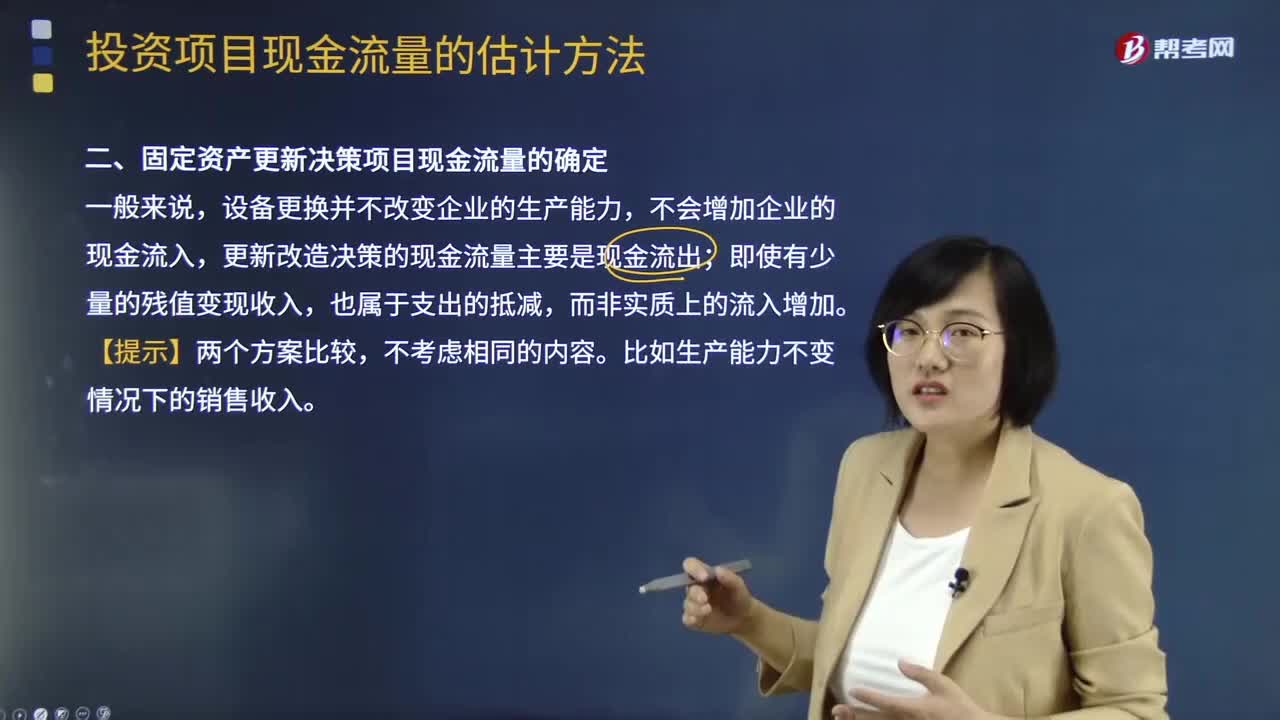

02:30固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日