下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

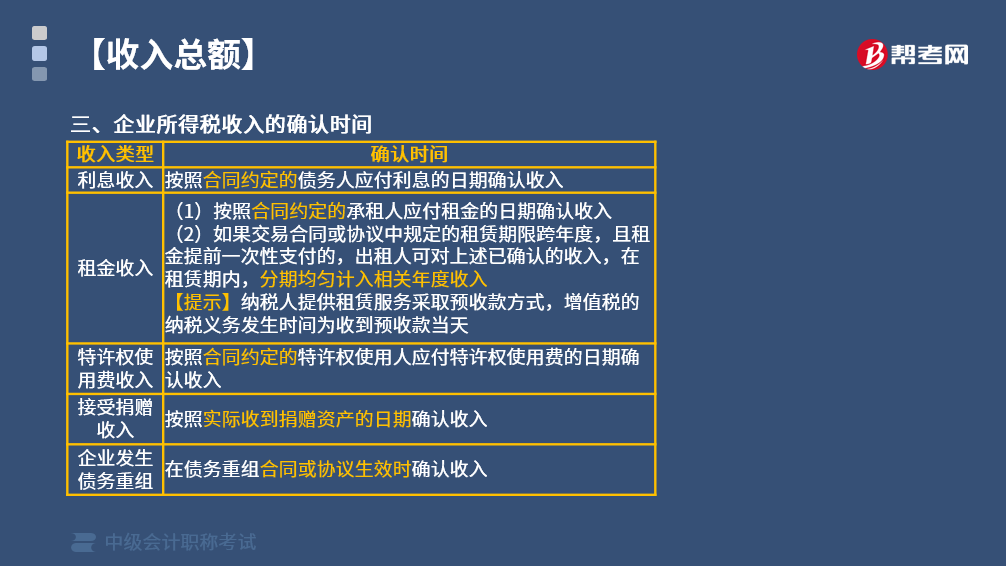

企业所得税收入的确认时间如何规定的?

采取下列商品销售方式的,应按以下规定确认收入实现时间:

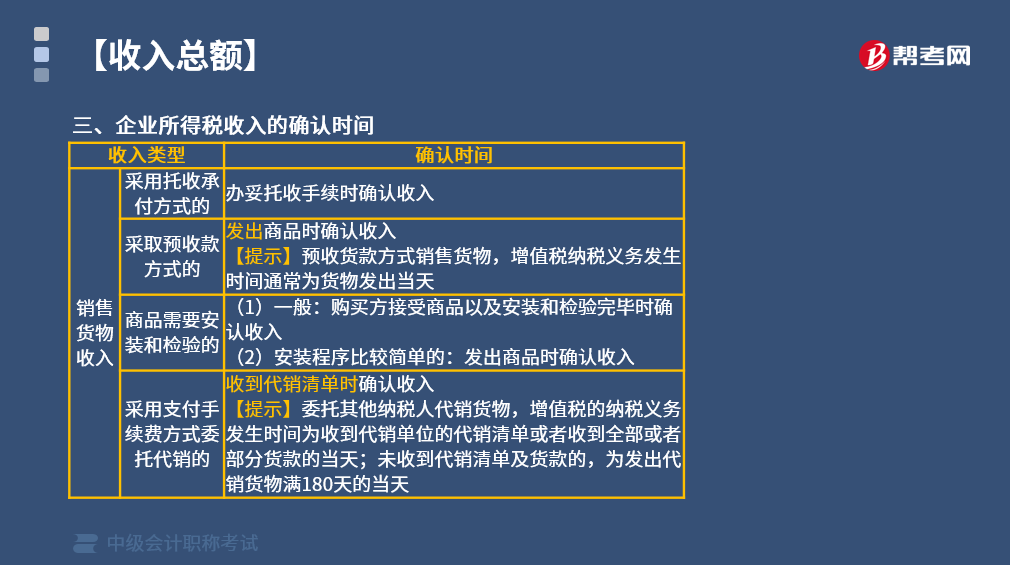

1. 销售货物收入

(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入。

(2)销售商品采取预收款方式的,在发出商品时确认收入。

【提示】预收货款方式销售货物,增值税纳税义务发生时间通常为货物发出当天。

(3)销售商品需要安装和检验的,在购买方接受商品以及安装和检验完毕时确认收入。如果安装程序比较简单,可在发出商品时确认收入。

(4)销售商品釆用支付手续费方式委托代销的,在收到代销清单时确认收入。

【提示】委托其他纳税人代销货物,增值税的纳税义务发生时间为收到代销单位的代销清单或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满180天的当天。

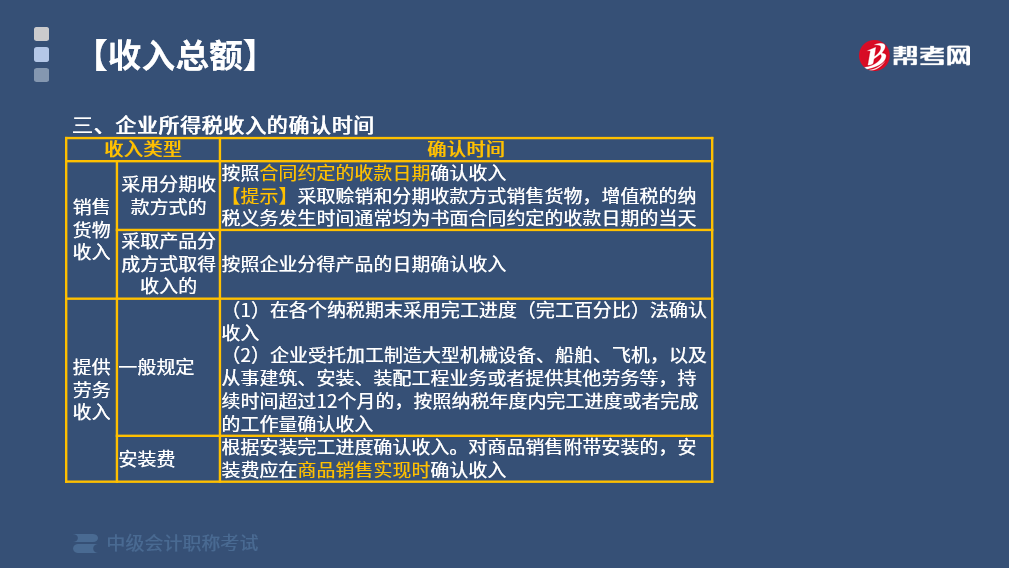

(5)采用分期收款方式的,按照合同约定的收款日期确认收入。

【提示】采取赊销和分期收款方式销售货物,增值税的纳税义务发生时间通常均为书面合同约定的收款日期的当天。

(6)采取产品分成方式取得收入的,按照企业分得产品的日期确认收入。

2. 提供劳务收入

(1)一般在各个纳税期末采用完工进度(完工百分比)法确认收入。企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入。

(2)安装费根据安装完工进度确认收入。对商品销售附带安装的,安装费应在商品销售实现时确认收入。

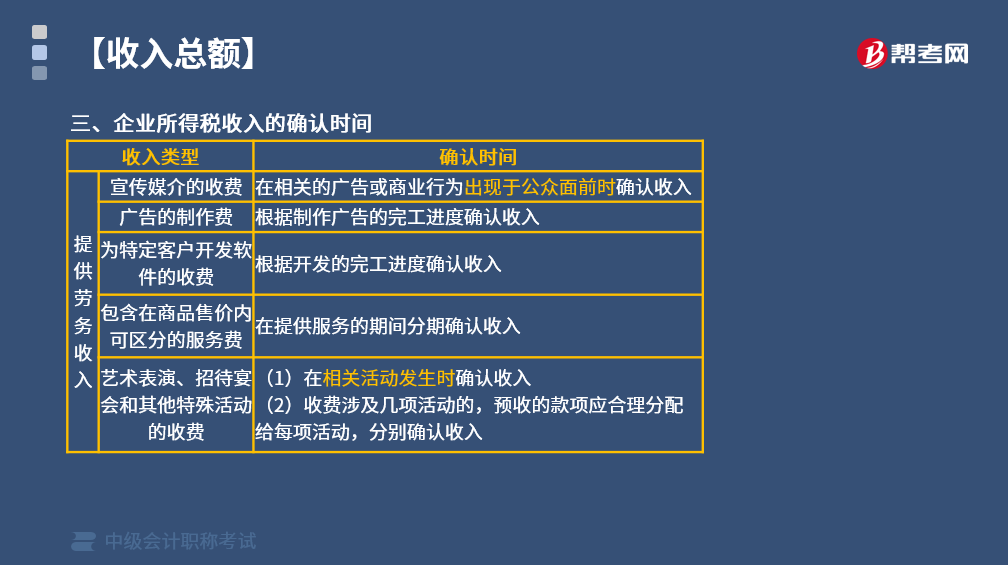

(3)宣传媒介的收费,在相关的广告或商业行为出现于公众面前时确认收入。

(4)广告的制作费,根据制作广告的完工进度确认收入

(5)为特定客户开发软件的收费,根据开发的完工进度确认收入。

(6)包含在商品售价内可区分的服务费,在提供服务的期间分期确认收入。

(7)艺术表演、招待宴会和其他特殊活动的收费,在相关活动发生时确认收入。收费涉及几项活动的,预收的款项应合理分配给每项活动,分别确认收入。

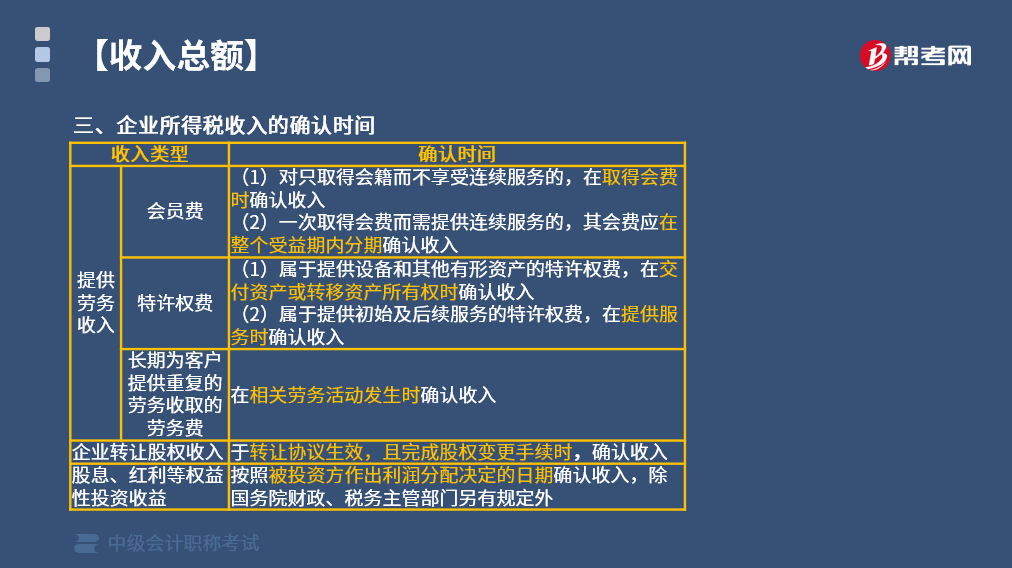

(8)会员费,对只取得会籍而不享受连续服务的,在取得会费时确认收入。一次取得会费而需提供连续服务的,其会费应在整个受益期内分期确认收入。

(9)特许权费,属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认收入;属于提供初始及后续服务的特许权费,在提供服务时确认收入。

(10)长期为客户提供重复的劳务收取的劳务费,在相关劳务活动发生时确认收入。

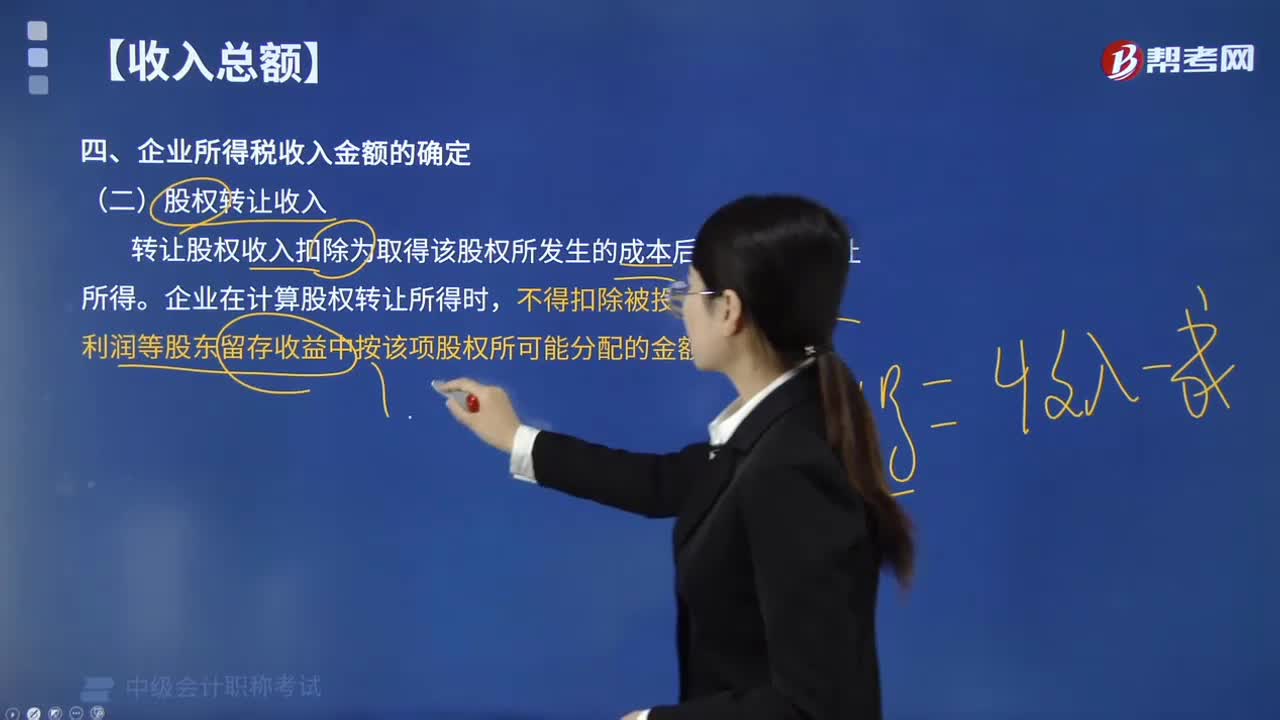

3. 企业转让股权收入

于转让协议生效,且完成股权变更手续时,确认收入。

4. 股息、红利等权益性投资收益

按照被投资方作出利润分配决定的日期确认收入,除国务院财政、税务主管部门另有规定外。

5. 利息收入

按照合同约定的债务人应付利息的日期确认收入。

6. 租金收入

(1)按照合同约定的承租人应付租金的日期确认收入。

(2)如果交易合同或协议中规定的租赁期限跨年度,且租金提前一次性支付的,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

【提示】纳税人提供租赁服务采取预收款方式,增值税的纳税义务发生时间为收到预收款当天。

7. 特许权使用费收入

按照合同约定的特许权使用人应付特许权使用费的日期确认收入。

8. 接受捐赠收入

按照实际收到捐赠资产的日期确认收入。

9. 企业发生债务重组

在债务重组合同或协议生效时确认收入。

78

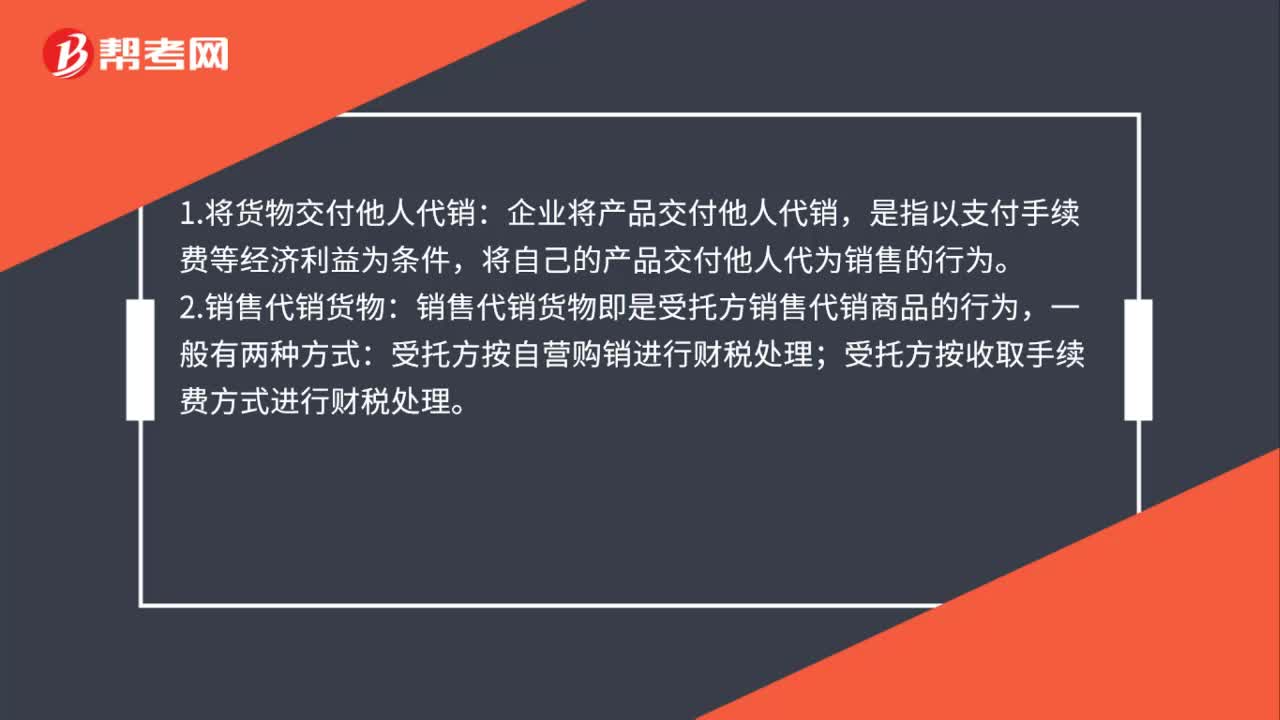

78需要确认收入视同销售的有哪些?:需要确认收入视同销售的有哪些?1.将货物交付他人代销:企业将产品交付他人代销,是指以支付手续费等经济利益为条件,将自己的产品交付他人代为销售的行为。2.销售代销货物:销售代销货物即是受托方销售代销商品的行为,受托方按自营购销进行财税处理;受托方按收取手续费方式进行财税处理。3.货物移送的财税处理:设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售。

79

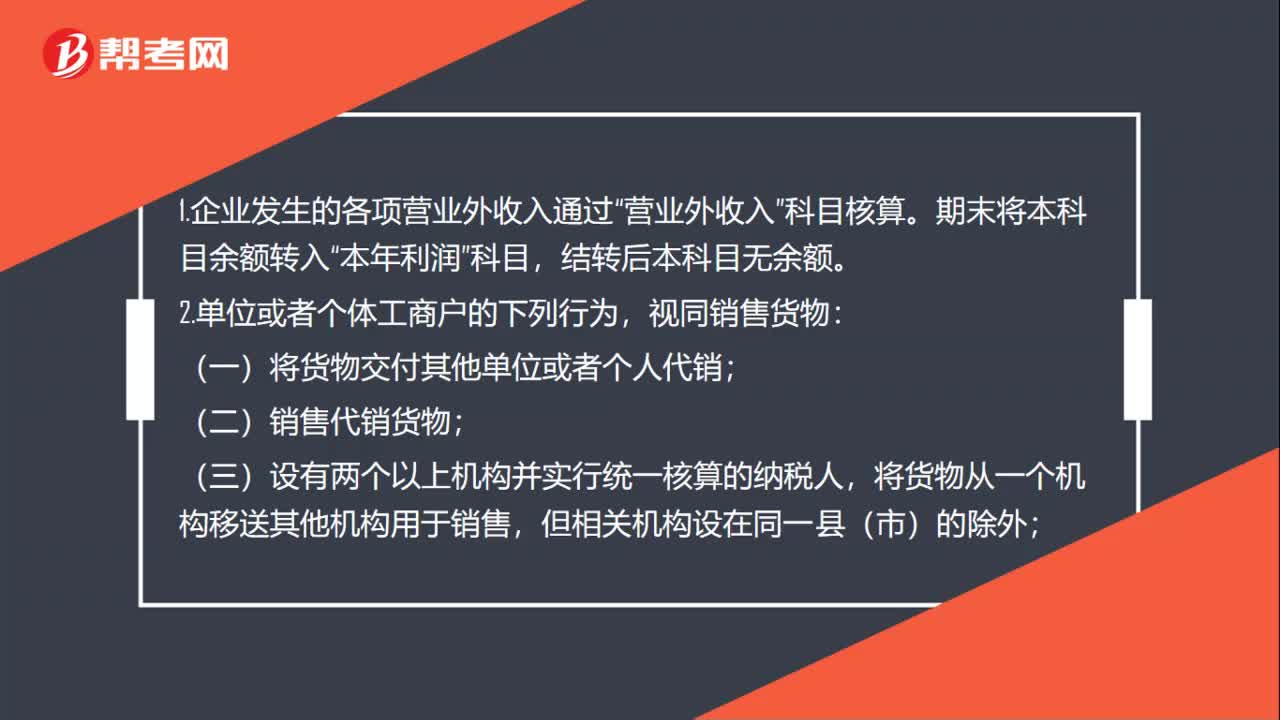

79捐赠何时计入营业外收入、何时属于视同销售?:捐赠何时计入营业外收入、何时属于视同销售?1.企业发生的各项营业外收入通过“视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资。

100

100如何确定企业所得税中股权转让收入金额?:如何确定企业所得税中股权转让收入金额?根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定:(1)企业转让股权收入,且完成股权变更手续时确认收入的实现。(2)转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。占乙公司的股权比例为10%。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料