下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部控制中信息与沟通要素是指什么?

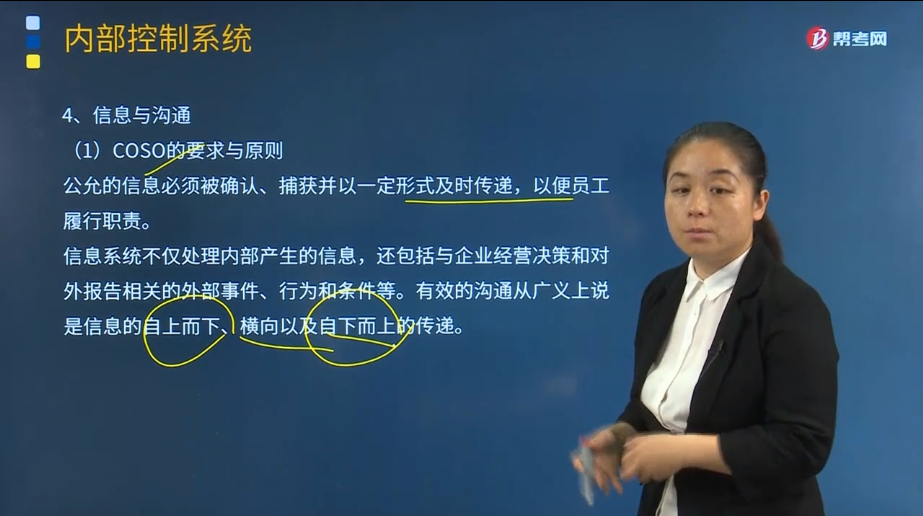

1. COSO的要求与原则

公允的信息必须被确认、捕获并以一定形式及时传递,以便员工履行职责。

信息系统不仅处理内部产生的信息,还包括与企业经营决策和对外报告相关的外部事件、行为和条件等。有效的沟通从广义上说是信息的自上而下、横向以及自下而上的传递。

信息与沟通要素原则:

(1)企业获取或生成和使用相关的高质量信息,以支持内部控制其他要素发挥效用。

(2)企业于内部沟通的内部控制信息,包括内部控制目标和职责范围,必须能够支持内部控制的其他要素发挥效用。

(3)企业就影响内部控制其他要素发挥效用的事项与外部方进行沟通。

2. 《企业内部控制基本规范》的要求

(1)企业应当建立信息与沟通制度,明确内部控制相关信息的收集、处理和传递程序,确保信息及时沟通,促进内部控制有效运行。

(2)企业应当对收集的各种内部信息和外部信息进行合理筛选、核对、整合,提高信息的有用性。

(3)企业应当将内部控制相关信息在企业内部各管理级次、责任单位、业务环节之间,以及企业与外部投资者、债权人、客户、供应商、中介机构和监管部门等有关方面之间进行沟通和反馈。

(4)企业应当利用信息技术促进信息的集成与共享,充分发挥信息技术在信息与沟通中的作用。

(5)企业应当建立反舞弊机制,明确反舞弊工作的重点领域、关键环节和有关机构在反舞弊工作中的职责权限,规范舞弊案件的举报、调查、处理、报告和补救程序。

(6)企业应当建立举报投诉制度和举报人保护制度,设置举报专线,明确举报投诉处理程序、办理时限和办结要求,确保举报、投诉成为企业有效掌握信息的重要途径。

39

39什么是注册会计师与治理层的沟通补充事项?:什么是注册会计师与治理层的沟通补充事项?在确定是否与治理层沟通补充事项时,注册会计师使治理层注意下列事项可能是适当的:(3)没有实施程序来确定是否还存在其他的同类事项。【例题·多选题】下列有关注册会计师与治理层沟通的补充事项的说法中,A.补充事项可能包括与治理层结构或过程有关的重大问题,B.在确定是否与治理层沟通补充事项时,注册会计师可能就其注意到的某类事项与适当层级的管理层进行讨论。

137

137注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?:注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?注册会计师与治理层的沟通中值得关注的内部控制缺陷是某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报等。(1)某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报。(2)在审计过程中识别出的、其他方尚未向管理层通报而注册会计师根据职业判断认为足够重要从而值得管理层关注的内部控制其他缺陷。

127

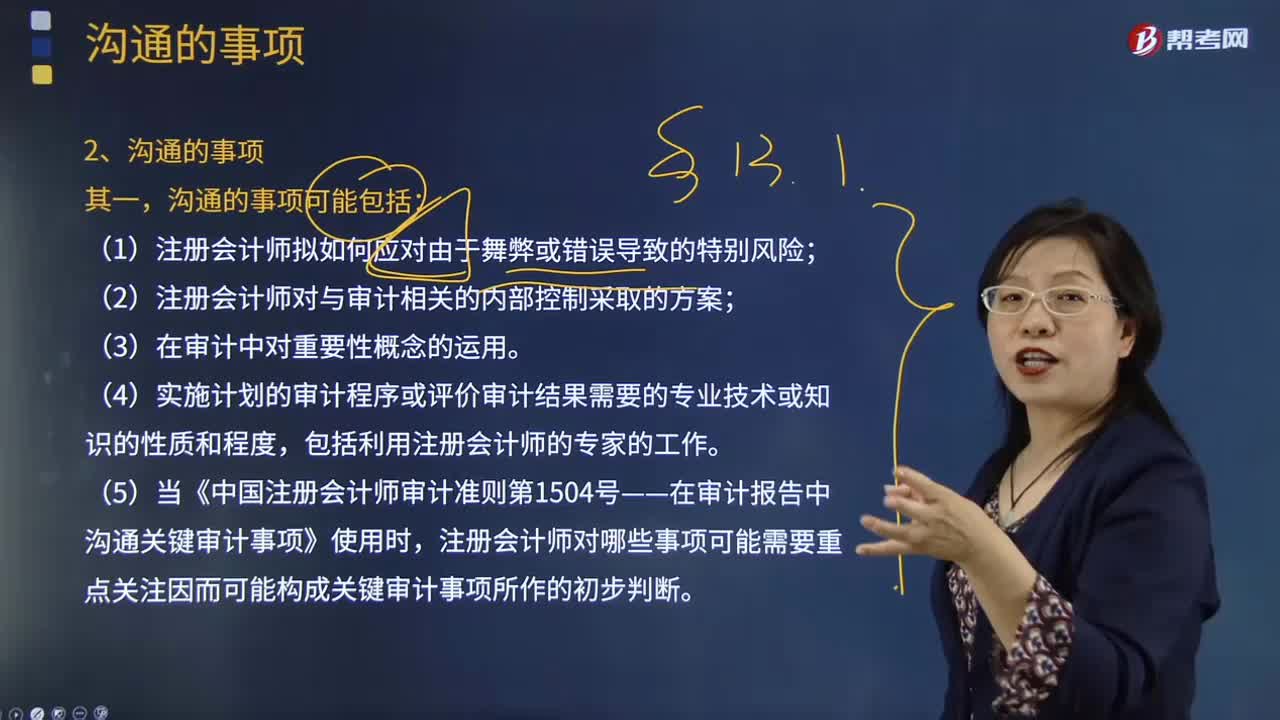

127注册会计师与治理层的沟通要注意哪些沟通的事项?:沟通的事项可能包括注册会计师拟如何应对由于舞弊或错误导致的特别风险;注册会计师对与审计相关的内部控制采取的方案;实施计划的审计程序或评价审计结果需要的专业技术或知识的性质和程度,当《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》使用时,注册会计师对哪些事项可能需要重点关注因而可能构成关键审计事项所作的初步判断。沟通的作用是为了帮助治理层更好地了解注册会计师工作的结果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料