下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部控制中风险评估因素的含义是什么?

1. COSO的要求与原则

风险评估的先决条件是已建立了各种目标,并联接到主体内不同的层级。

风险评估指识别、分析相关风险以实现既定目标,从而形成风险管理的基础。

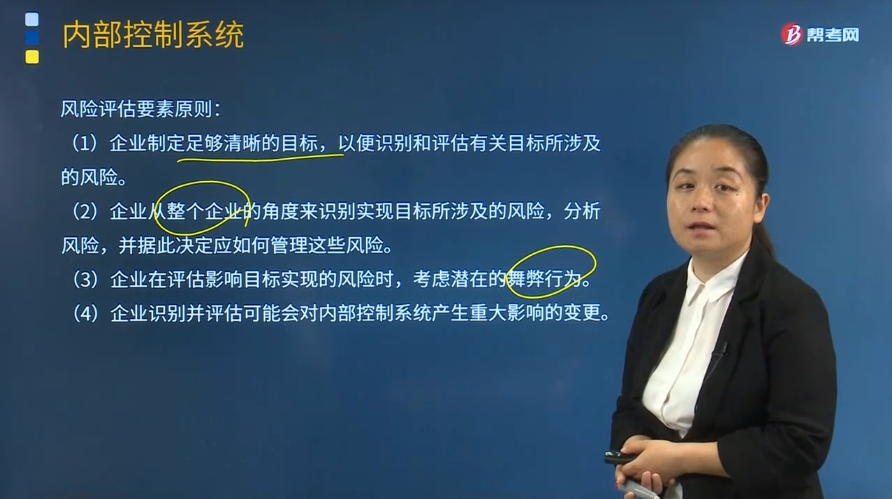

风险评估要素原则:

(1)企业制定足够清晰的目标,以便识别和评估有关目标所涉及的风险。

(2)企业从整个企业的角度来识别实现目标所涉及的风险,分析风险,并据此决定应如何管理这些风险。

(3)企业在评估影响目标实现的风险时,考虑潜在的舞弊行为。

(4)企业识别并评估可能会对内部控制系统产生重大影响的变更。

2. 《企业内部控制基本规范》的要求

①企业应当根据设定的控制目标,全面系统持续地收集相关信息;

②企业开展风险评估,应当准确识别与实现控制目标相关的内部风险和外部风险,确定相应的风险承受度。

3. 企业识别内部风险,应当关注下列因素:

①董事、监事、经理及其他高级管理人员的职业操守、员工专业胜任能力等人力资源因素;

②组织机构、经营方式、资产管理、业务流程等管理因素;

③研究开发、技术投入、信息技术运用等自主创新因素;

④财务状况、经营成果、现金流量等财务因素;

⑤营运安全、员工健康、环境保护等安全环保因素;

⑥其他有关内部风险因素。

4. 企业识别外部风险,应当关注下列因素:

①经济形势、产业政策、融资环境、市场竞争、资源供给等经济因素;

②法律法规、监管要求等法律因素;

③安全稳定、文化传统、社会信用、教育水平、消费者行为等社会因素;

④技术进步、工艺改进等科学技术因素;

⑤自然灾害、环境状况等自然环境因素;

⑥其他有关外部风险因素。

5. 企业应当采用定性与定量相结合的方法,按照风险发生的可能性及其影响程度等,对识别的风险进行分析和排序,确定关注重点和优先控制的风险。

6. 企业应当根据风险分析的结果,结合风险承受度,权衡风险与收益,确定风险应对策略。

7. 企业应当综合运用风险规避、风险降低、风险分担和风险承受等风险应对策略,实现对风险的有效控制。

8. 企业应当结合不同发展阶段和业务拓展情况,持续收集与风险变化相关的信息,进行风险识别和风险分析,及时调整风险应对策略。

326

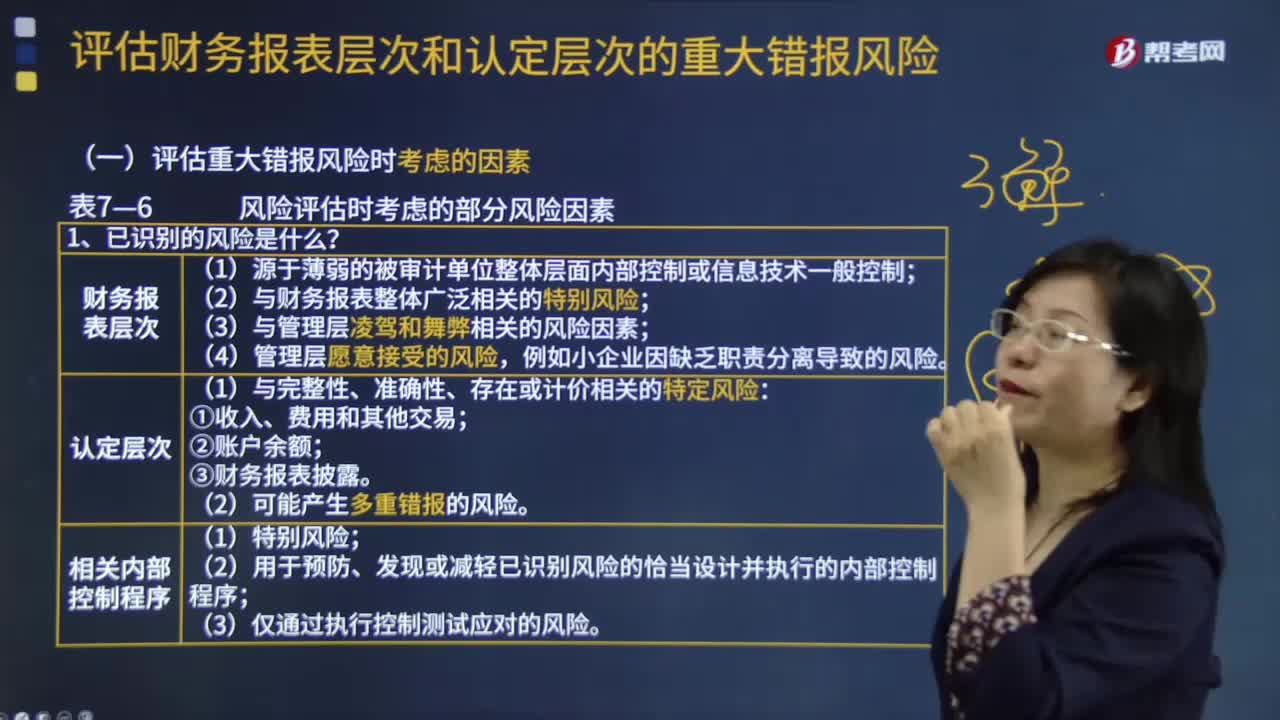

326评估重大错报风险时应考虑哪些风险因素?:评估重大错报风险时应考虑哪些风险因素?评估重大错报风险的考虑因素有风险的性质;(1)源于薄弱的被审计单位整体层面内部控制或信息技术一般控制;(2)与财务报表整体广泛相关的特别风险;(3)与管理层凌驾和舞弊相关的风险因素,例如小企业因缺乏职责分离导致的风险。(1)与完整性、准确性、存在或计价相关的特定风险。(2)可能产生多重错报的风险;

80

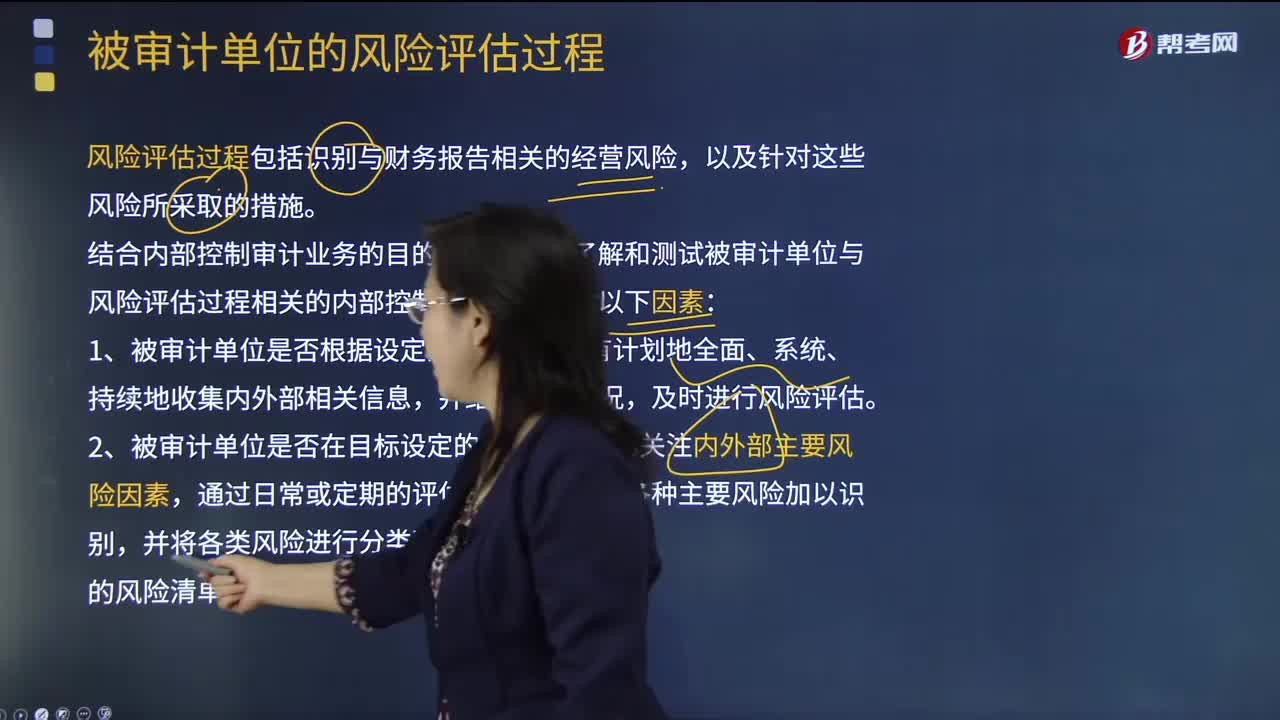

80注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,需考虑哪几点因素?:注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,风险评估过程包括识别与财务报告相关的经营风险,被审计单位需要有充分的内部控制去识别来自外部环境的风险,充分且适当的风险评估过程应当包括对重大风险的估计,在了解和测试被审计单位与风险评估过程相关的内部控制时,3、被审计单位是否在风险识别的基础上,被审计单位在进行风险分析时。

35

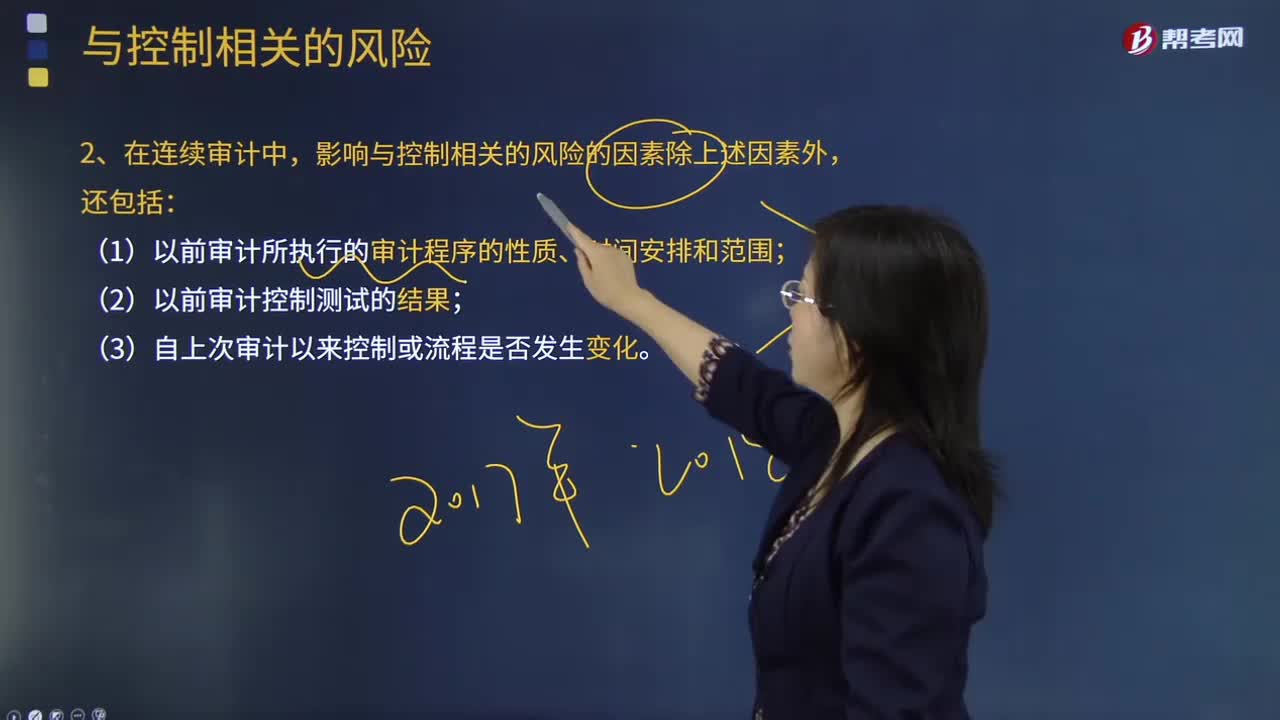

35注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?:注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?在测试所选定控制的有效性时,与控制相关的风险包括一项控制可能无效的风险,(3)自上次审计以来控制或流程是否发生变化。属于在连续审计中影响与某项控制相关的风险的因素的有( )。【解析】下列因素影响与某项控制相关的风险;(1)该项控制拟防止或发现并纠正的错报的性质和重要程度;进而可能对该项控制设计或运行的有效性产生不利影响。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料