下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

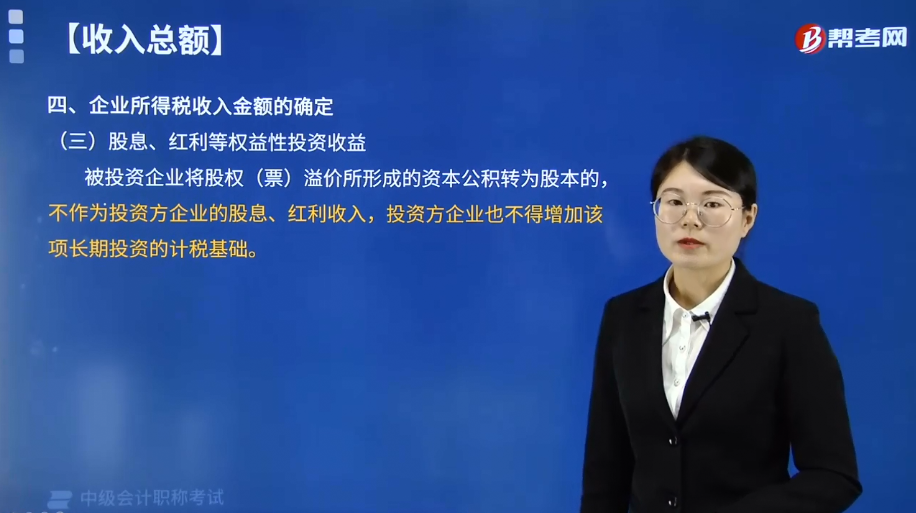

如何确定企业所得税中股息、红利等权益性投资收益金额?

股息、红利等权益性投资收益金额的确定:

(1)股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

(2)被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

下面给大家提供两道中级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·多选题】根据企业所得税法律制度的规定,下列关于收入确认的表述中,正确的有( )。

A. 企业以非货币形式取得的收入,应当按照公允价值确定收入额

B. 以分期收款方式销售货物的,按照收到货款或取得索取货款凭证的日期确认收入的实现

C. 被投资企业以股权溢价形成的资本公积转增股本时,投资企业应作为股息、红利收入,相应增加该项长期投资的计税基础

D. 接受捐赠收入,按照实际收到捐赠资产的日期确认收入的实现

【答案】AD

【解析】选项B:按照合同约定的收款日期确认收入的实现。

【例题·单选题】根据企业所得税法律制度的规定,下列关于不同方式下销售商品收入金额确定的表述中,正确的是( )。

A. 采用商业折扣方式销售商品的,按照扣除商业折扣前的金额确定销售商品收入金额

B. 采用现金折扣方式销售商品的,按照扣除现金折扣前的金额确定销售商品收入金额

C. 采用售后回购方式销售商品的,按照扣除回购商品公允价值后的余额确定销售商品收入金额

D. 采用以旧换新方式销售商品的,按照扣除回收商品公允价值后的余额确定销售商品收入金额

【答案】B

【解析】选项A:商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额;选项C:售后回购方式销售商品的,一般情况下,销售的商品按售价确认收入,回购的商品作为购进商品处理;选项D:销售商品以旧换新的,销售商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理。

85

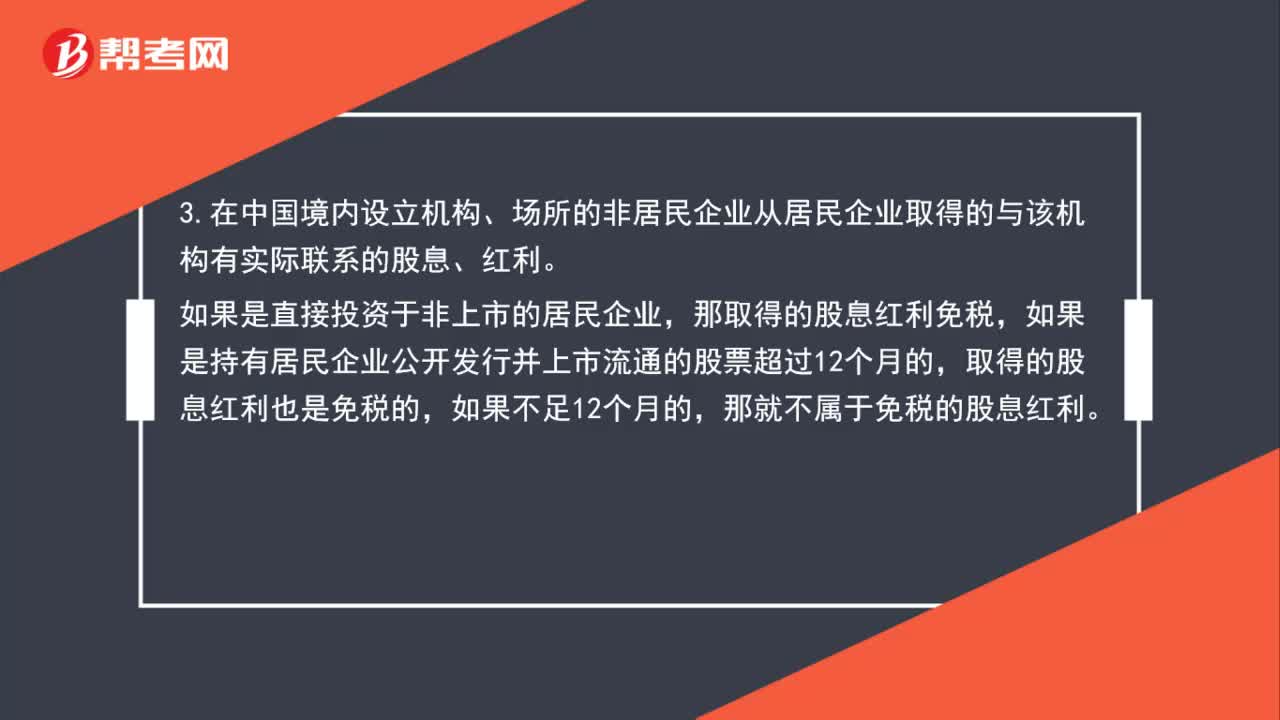

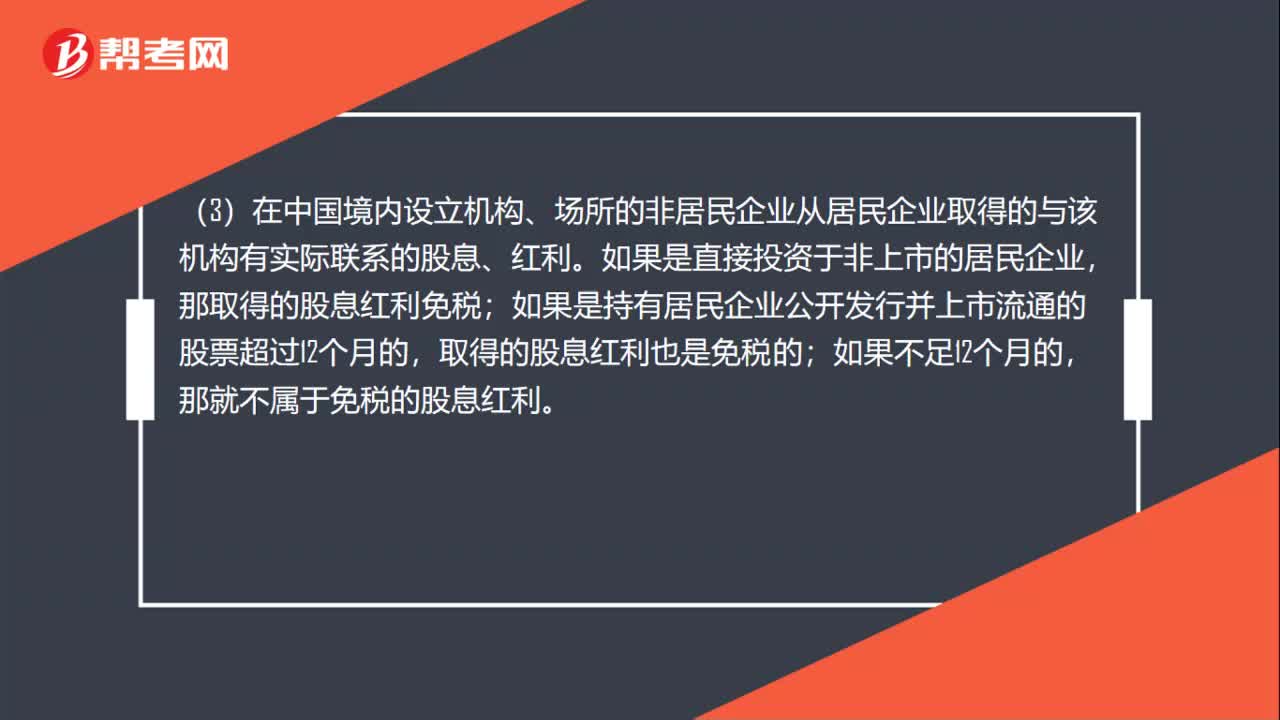

85企业所得税中企业取得股息红利征免规定是什么?:企业所得税中企业取得股息红利征免规定是什么?1.居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。2.居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。3.在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

70

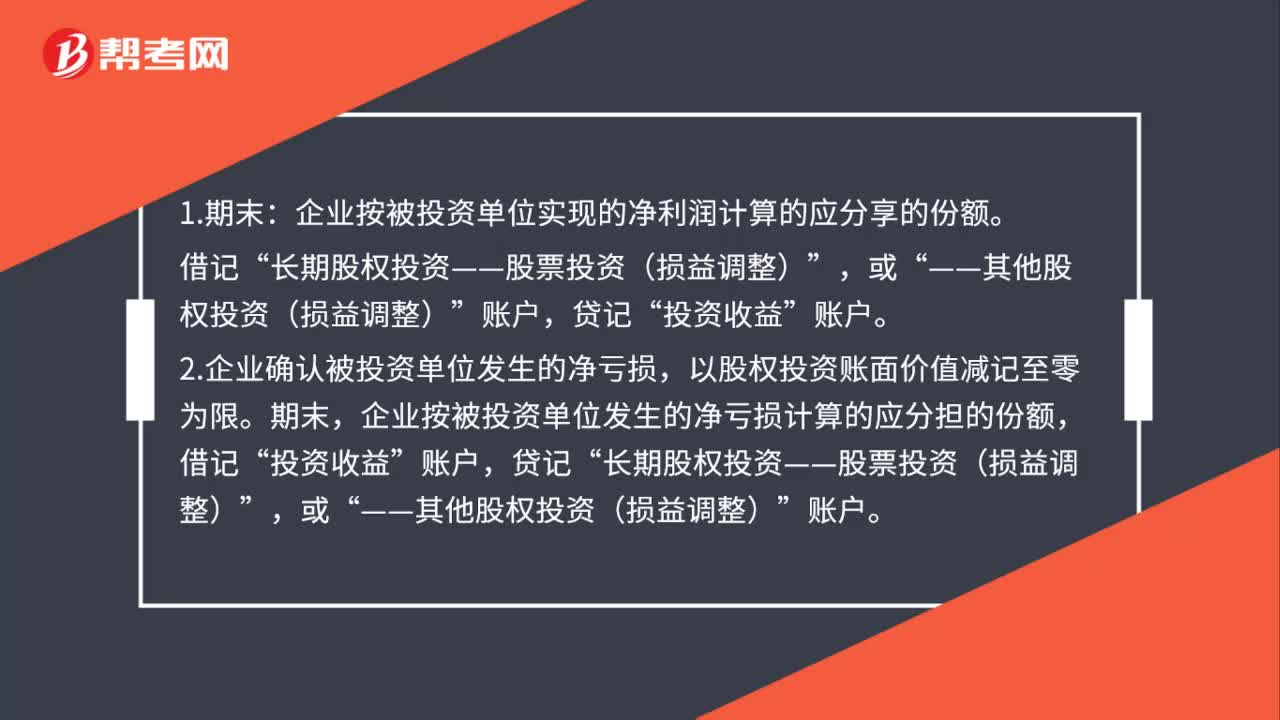

70长期股权投资收益会计上如何处理?:长期股权投资收益会计上如何处理?企业按被投资单位实现的净利润计算的应分享的份额。借记“——其他股权投资(损益调整)“投资收益“账户”2.企业确认被投资单位发生的净亏损。以股权投资账面价值减记至零为限,企业按被投资单位发生的净亏损计算的应分担的份额,借记,投资收益“贷记,长期股权投资——股票投资(损益调整)“——其他股权投资(损益调整),账户“3.如果被投资单位以后各期实现净利润”

58

58企业所得税中企业取得股息红利的征免规定是什么?:企业所得税中企业取得股息红利的征免规定是什么?(1)居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。(2)居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。(3)在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料