下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何确认权益法的投资损益?

权益法是指投资以初始投资成本计量后,在持有期间内,根据被投资单位所有者权益的变动,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。(共进退)

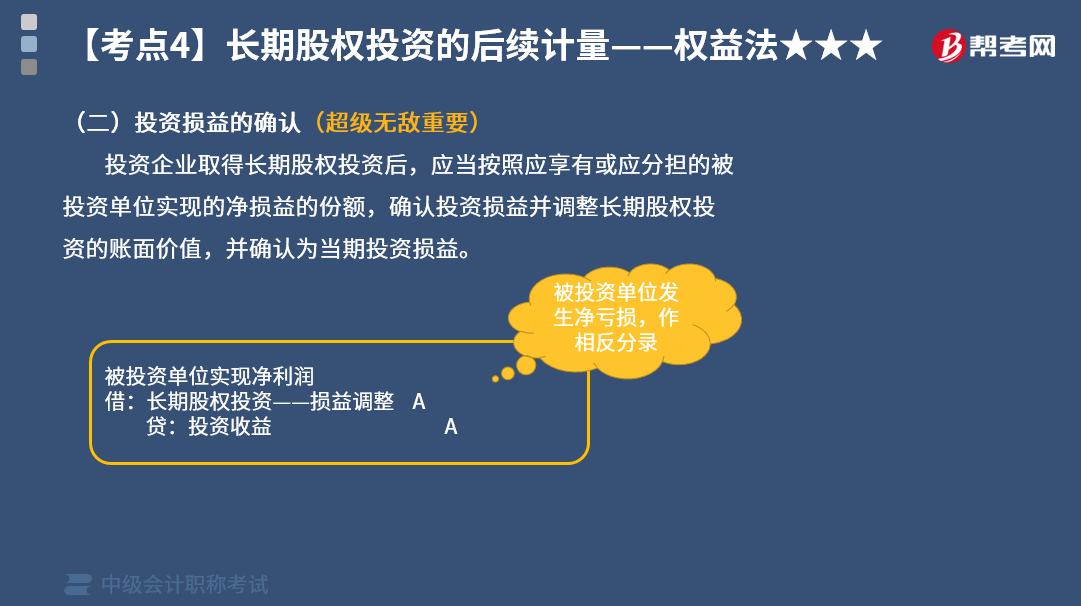

投资损益的确认(超级无敌重要):

投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值,并确认为当期投资损益。

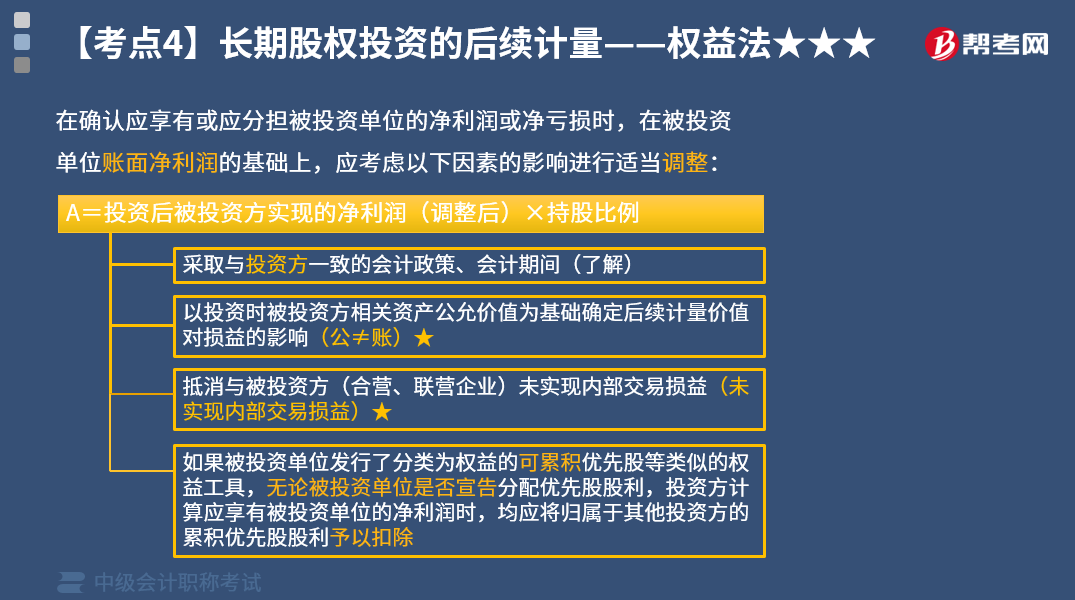

在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上,应考虑以下因素的影响进行适当调整:

下面来看看根据中级会计职称考试相关知识点举出的真题和例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】假定甲公司长期股权投资的成本大于取得投资时乙公司可辨认净资产公允价值份额的情况下,2×16年乙公司实现净利润 800万元。甲公司、乙公司均以公历年度作为会计年度,采用相同的会计政策。由于投资时乙公司各项资产、负债的账面价值与其公允价值相同,不需要对乙公司的净利润进行调整,甲公司应确认的投资收益为240万元(800×30%),甲公司的会计处理如下:

借:长期股权投资——乙公司——损益调整 240

贷:投资收益 240

【2016年中级会计职称考试真题】2015年1月1日,甲公司以银行存款2 500万元取得乙公司20%有表决权的股份,对乙公司具有重大影响,采用权益法核算;乙公司当日可辨认净资产的账面价值为12 000万元,各项可辨认资产、负债的公允价值与其账面价值均相同。乙公司2015年度实现的净利润为1 000万元。不考虑其他因素,2015年12月31日,甲公司该项投资在资产负债表中应列示的年末余额为( )万元。

A.2 400

B.2 500

C.2 600

D.2 700

【答案】D

【解析】2015年12月31日,甲公司长期股权投资在资产负债表中应列示的年末余额=2 500+1 000×20%=2 700(万元)。

相关会计分录为:

2015年1月1日

借:长期股权投资——投资成本 2 500

贷:银行存款 2 500

对乙公司具有重大影响,后续采用权益法计量,初始投资成本2 500万元大于享有的乙公司可辨认净资产公允价值份额2 400(12 000×20%)万元,不调整长期股权投资初始投资成本。

2015年12月31日

借:长期股权投资——损益调整 200

贷:投资收益 200

24

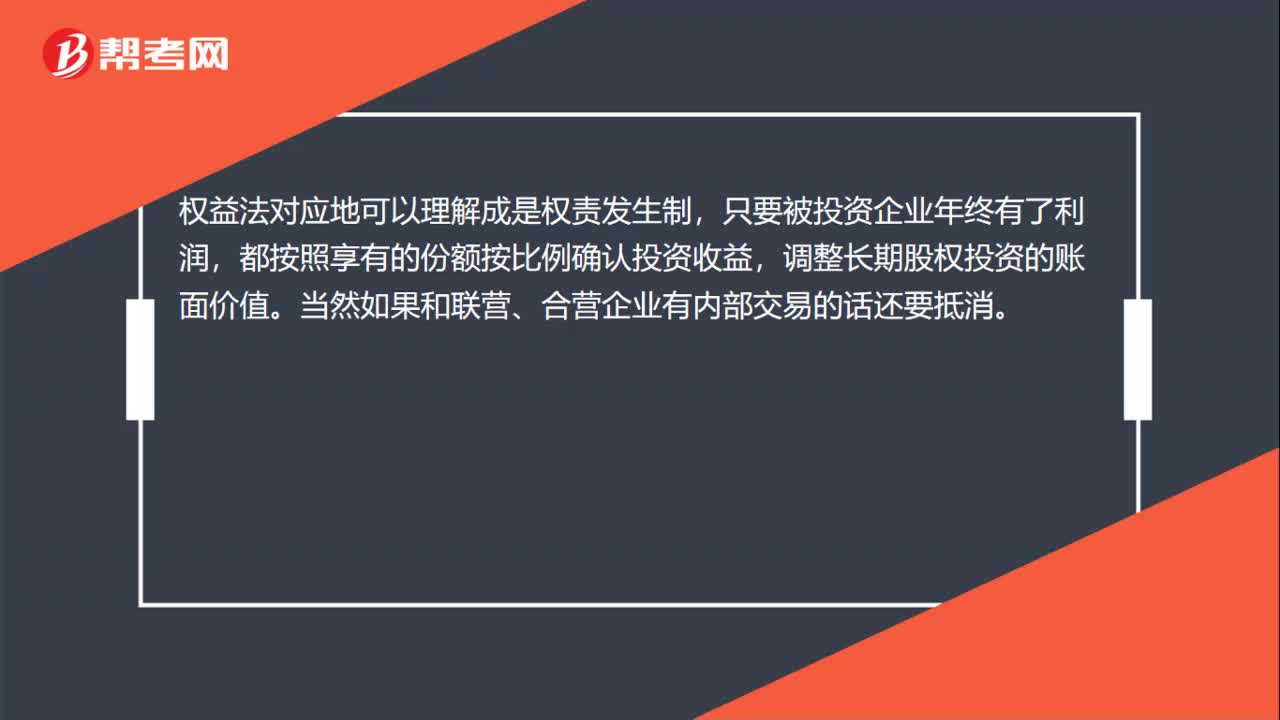

24权益法下投资损益怎么确认?:权益法下投资损益怎么确认?权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,都按照享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。

583

583如何确认权益法的投资损益?:如何确认权益法的投资损益?权益法是指投资以初始投资成本计量后,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。确认投资损益并调整长期股权投资的账面价值。在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上:【例题·分析题】假定甲公司长期股权投资的成本大于取得投资时乙公司可辨认净资产公允价值份额的情况下。

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料