下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

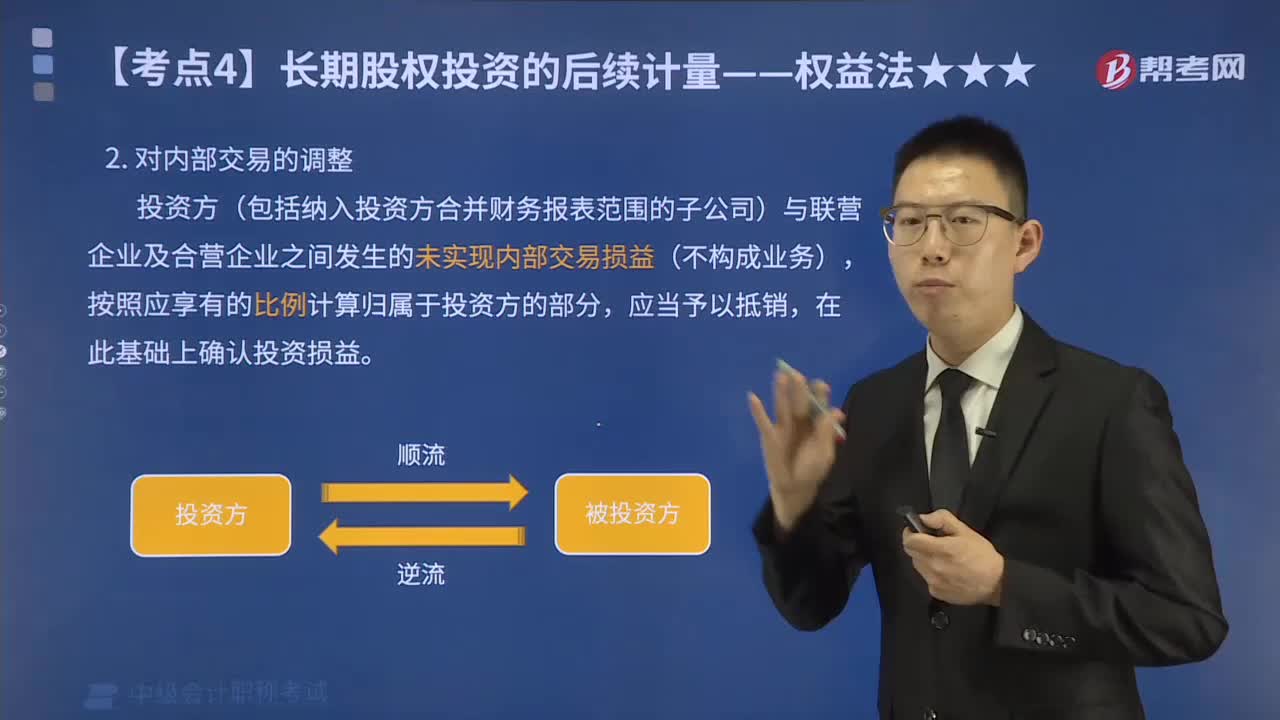

如何调整权益法的内部交易?

权益法是指投资以初始投资成本计量后,在持有期间内,根据被投资单位所有者权益的变动,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。(共进退)

投资方(包括纳入投资方合并财务报表范围的子公司)与联营企业及合营企业之间发生的未实现内部交易损益(不构成业务),按照应享有的比例计算归属于投资方的部分,应当予以抵销,在此基础上确认投资损益。投资方与被投资单位发生的内部交易损失,按照资产减值准则等规定属于资产减值损失的,应当全额确认。

【提示】母公司和子公司之间的未实现内部交易损益在合并财务报表中是全额抵销的,而投资方与其联营企业和合营企业之间的未实现内部交易损益抵销仅仅是投资方自身持股比例相对应的部分,即投资收益应仅限于确认归属于其他投资方的部分。

未实现内部交易损益的抵销,应当分别顺流交易和逆流交易进行会计处理。顺流交易是指投资方向其联营企业或合营企业投出或出售资产。逆流交易是指联营企业或合营企业向投资方投出或出售资产。未实现内部交易损益体现在投资方或其联营企业、合营企业持有的资产账面价值中的,在计算确认投资损益时应予抵销。

(1)对于投资方向联营企业或合营企业投出或出售资产的顺流交易,在该交易存在未实现内部交易损益的情况下(即有关资产未对外部独立第三方出售或未被消耗),投资方在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响,同时调整对联营企业或合营企业长期股权投资的账面价值。投资方因投出或出售资产给其联营企业或合营企业而产生的损益中,应仅限于确认归属于联营企业或合营企业其他投资方的部分。

(2)对于联营企业或合营企业向投资方投出或出售资产的逆流交易,比照上述顺流交易处理。

应当说明的是,投资方与其联营企业及合营企业之间的顺流交易或逆流交易产生的未实现内部交易损失,其中属于所转让资产发生减值损失的,有关未实现内部交易损失不应予以抵销。

497

497如何调整权益法的内部交易?:投资方(包括纳入投资方合并财务报表范围的子公司)与联营企业及合营企业之间发生的未实现内部交易损益(不构成业务),【提示】母公司和子公司之间的未实现内部交易损益在合并财务报表中是全额抵销的,而投资方与其联营企业和合营企业之间的未实现内部交易损益抵销仅仅是投资方自身持股比例相对应的部分。顺流交易是指投资方向其联营企业或合营企业投出或出售资产。逆流交易是指联营企业或合营企业向投资方投出或出售资产。

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

31

31中级会计考试后如何取证?:中级会计考试后如何取证?中级考生可以携带成绩通知单、学历(或学位)证书原件、考生本人的身份证原件、近期正面免冠同底彩色照片(一寸二张、二寸一张)、报名信息表去指定地点领取证书,一般来说,领取证书的地点是财政局。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料