下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

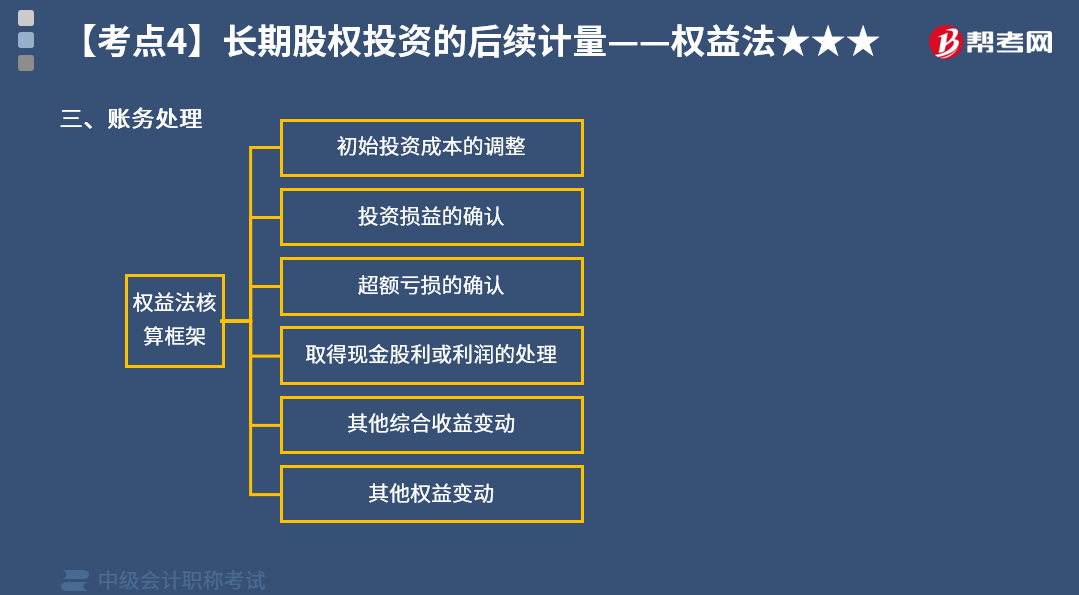

长期股权投资的权益法如何进行账务处理?

长期股权投资在持有期间,根据投资方对被投资单位的影响程度进行划分,对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算。

权益法是指投资以初始投资成本计量后,在持有期间内,根据被投资单位所有者权益的变动,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。(共进退)

权益法账务处理:

1.初始投资成本的确认(参考前述“对联营企业、合营企业的初始计量”相关内容)

2.初始投资成本的调整

(1)初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值份额的 ,这种情况下不要求对长期股权投资的成本进行调整。

【提示】该部分差额,实际上是商誉,而商誉与整体有关,不能在个别报表中确认,只能体现在长期股权投资中。

(2)初始投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值份额的,两者之间的差额应计入取得投资当期的营业外收入,同时调整增加长期股权投资的账面价值。

借:长期股权投资——投资成本【差额】

贷:营业外收入

【提示】两者之间的差额体现为双方在交易作价过程中转让方的让步,该部分经济利益流入应作为收益处理,计入取得投资当期的营业外收入。

70

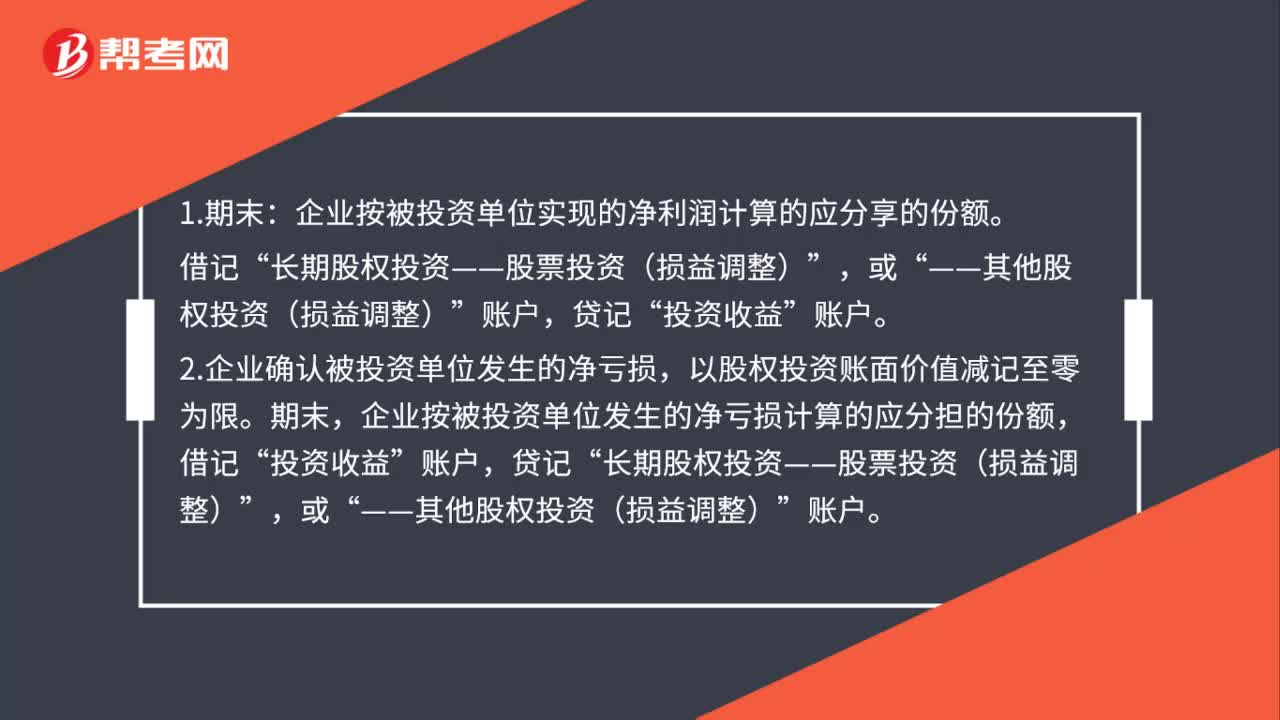

70长期股权投资收益会计上如何处理?:长期股权投资收益会计上如何处理?企业按被投资单位实现的净利润计算的应分享的份额。借记“——其他股权投资(损益调整)“投资收益“账户”2.企业确认被投资单位发生的净亏损。以股权投资账面价值减记至零为限,企业按被投资单位发生的净亏损计算的应分担的份额,借记,投资收益“贷记,长期股权投资——股票投资(损益调整)“——其他股权投资(损益调整),账户“3.如果被投资单位以后各期实现净利润”

61

61长期股权投资核算方法转换的会计上如何处理?:长期股权投资核算方法转换的会计上如何处理?长期股权投资核算方法的转换:(一)成本法转权益法:成本法转为权益法时,应以成本法下长期股权投资的账面价值。作为按照权益法核算的初始投资成本:(二)权益法转成本法,导致原持有的对联营企业或合营企业的投资转变为对子公司投资的:长期股权投资账面价值的调整应该按相关规定处理,长期股权投资的核算由权益法转换为成本法的。应以转换时长期股权投资的账面价值

166

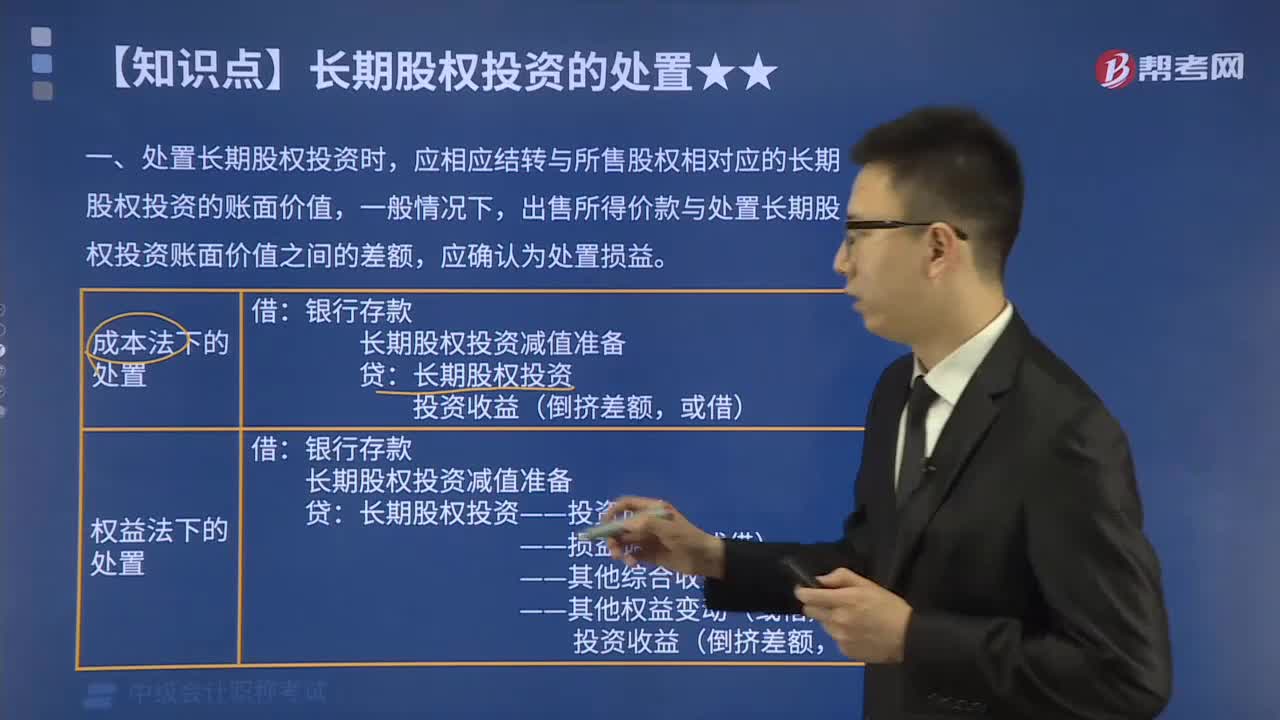

166长期股权投资的处置应怎样进行会计分录?:长期股权投资的处置应怎样进行会计分录?应相应结转与所售股权相对应的长期股权投资的账面价值,出售所得价款与处置长期股权投资账面价值之间的差额,A.采用成本法核算的长期股权投资,B.采用权益法核算的长期股权投资,处置该项投资时应当将原计入所有者权益的部分按相应比例转入当期损益,C.采用成本法核算的长期股权投资,D.采用权益法核算的长期股权投资。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料