下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

权益法转换为成本法应如何进行账务处理?

长期股权投资的核算方法有两种:一是成本法;二是权益法。

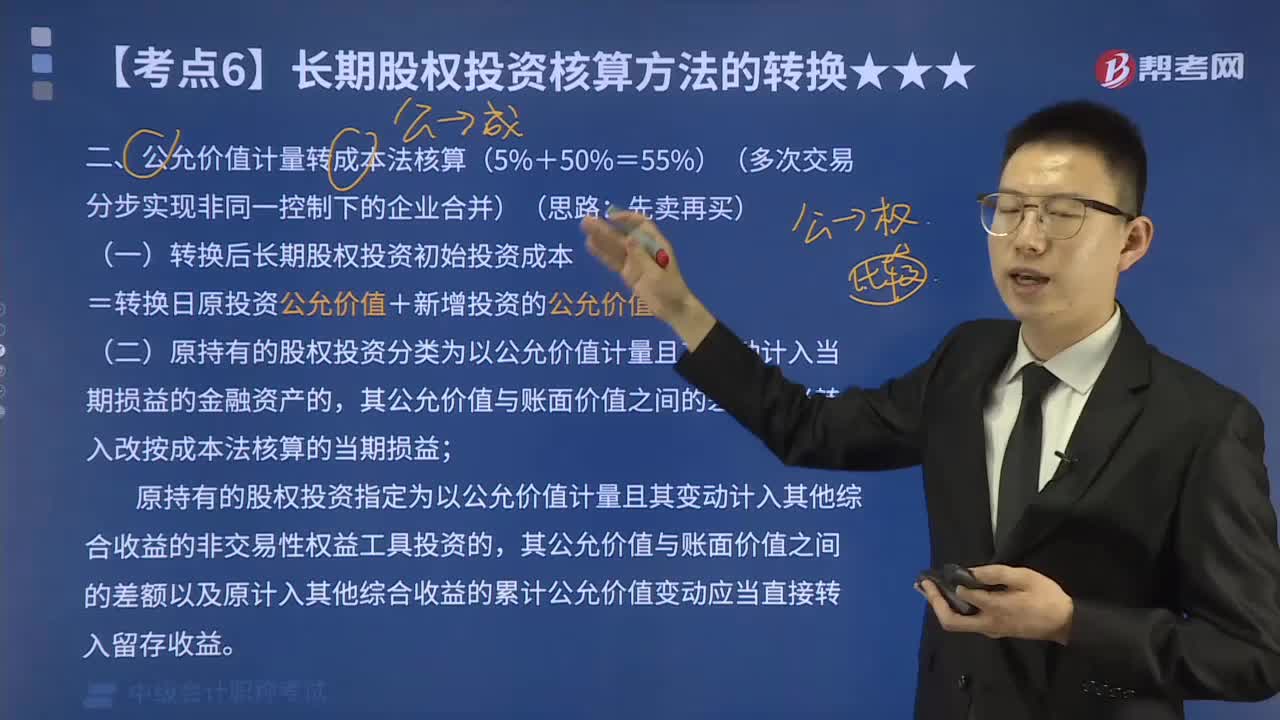

权益法转换为成本法(20%+40%=60%)(非同控):

(一)转换后长期股权投资初始投资成本=转换日原投资账面价值+新增投资的公允价值

(二)合并日之前持有的股权投资,因采用权益法核算而确认的“其他综合收益”、“资本公积——其他资本公积”暂不进行会计处理,在投资处置时转投资收益(不允许转损益的除外)或留存收益。

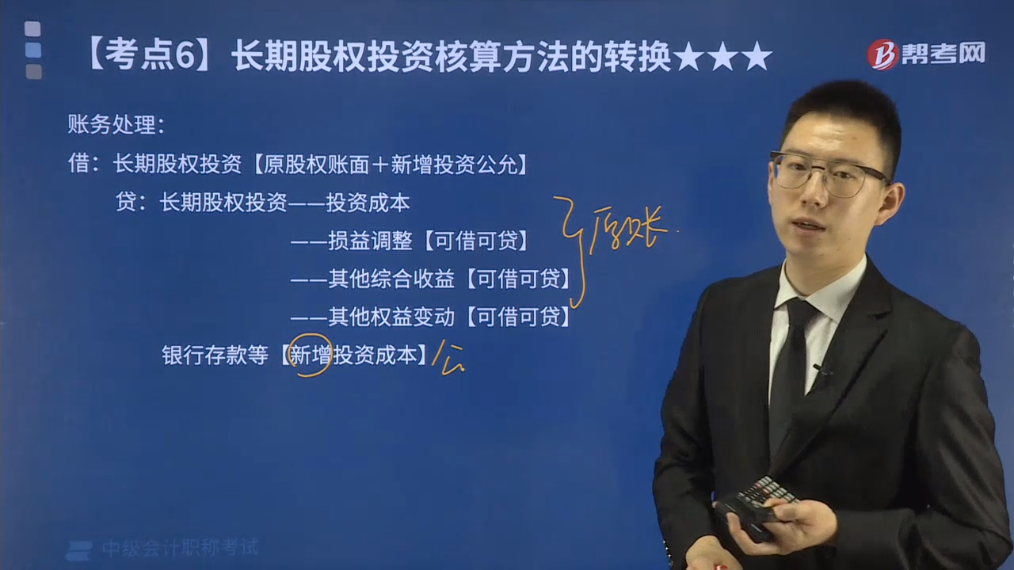

账务处理:

借:长期股权投资【原股权账面+新增投资公允】

贷:长期股权投资——投资成本

——损益调整【可借可贷】

——其他综合收益【可借可贷】

——其他权益变动【可借可贷】

银行存款等【新增投资成本】

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】2×15年1月1日,A公司以现金4 500万元自非关联方处取得了B公司20%股权,并能够对其施加重大影响。当日,B公司可辨认净资产公允价值为21 000万元。2×17年7月1日,A公司另支付现金12 000万元,自另一非关联方处取得B公司40%股权,并取得对B公司的控制权。

购买日,A公司原持有的对B公司的20%股权的公允价值为6 000万元,账面价值为5 250万元,A公司确认与B公司权益法核算相关的累计投资收益为300万元,其他综合收益为300万元,其他所有者权益变动为150万元;B公司可辨认净资产公允价值为27 000万元。

假设甲公司购买乙公司20%股权和后续购买40%的股权的交易不构成“一揽子”交易。以上交易的相关手续均于当日完成。不考虑相关税费等其他因素影响。

借:长期股权投资 17 250

贷:长期股权投资——投资成本 4 500

——损益调整 300

——其他综合收益 300

——其他权益变动 150

银行存款 12 000 517

517权益法转换为成本法应如何进行账务处理?:权益法转换为成本法应如何进行账务处理?长期股权投资的核算方法有两种:(一)转换后长期股权投资初始投资成本=转换日原投资账面价值+新增投资的公允价值,在投资处置时转投资收益(不允许转损益的除外)或留存收益:长期股权投资【原股权账面+新增投资公允】,长期股权投资——投资成本。——其他综合收益【可借可贷】,——其他权益变动【可借可贷】。银行存款等【新增投资成本】。

258

258公允价值计量转成本法应如何进行会计核算?:公允价值计量转成本法应如何进行会计核算?长期股权投资的核算方法有两种:公允价值计量转成本法核算(5%+50%=55%)(多次交易分步实现非同一控制下的企业合并)(思路:(一)转换后长期股权投资初始投资成本=转换日原投资公允价值+新增投资的公允价值,(二)原持有的股权投资分类为以公允价值计量且其变动计入当期损益的金融资产的。其公允价值与账面价值之间的差额应当转入改按成本法核算的当期损益。

349

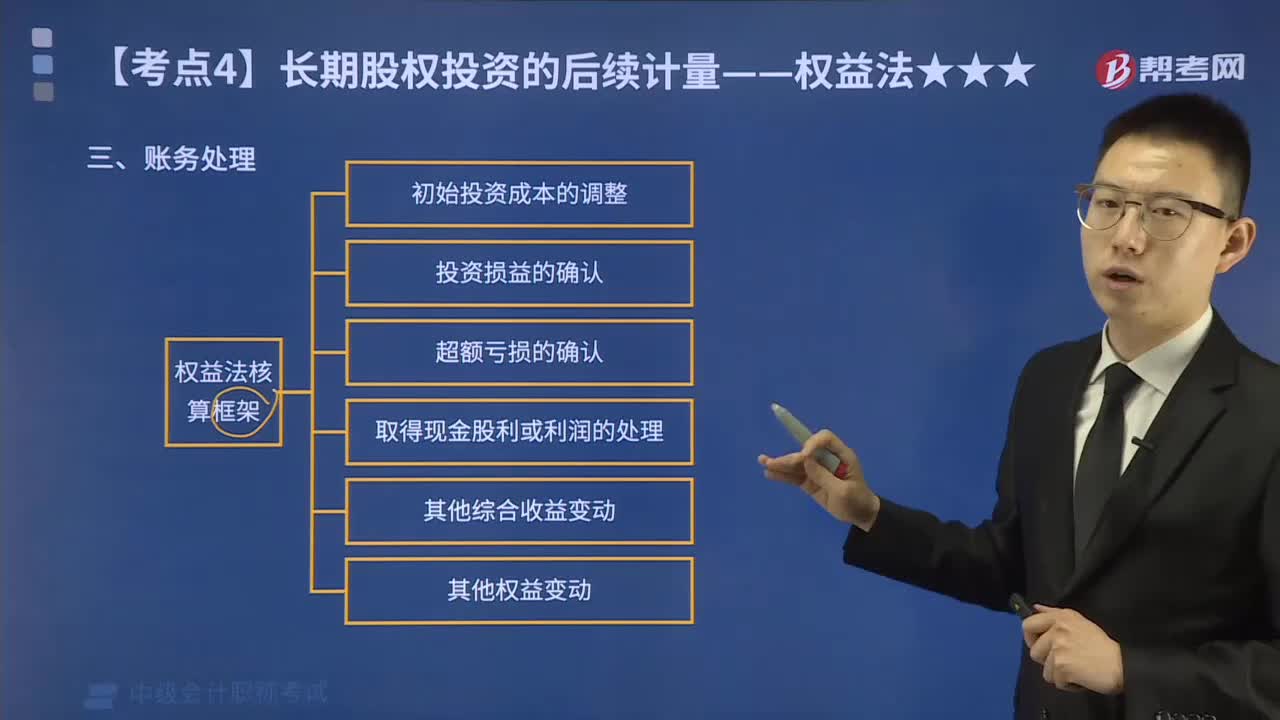

349长期股权投资的权益法如何进行账务处理?:长期股权投资的权益法如何进行账务处理?对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算。权益法是指投资以初始投资成本计量后,根据被投资单位所有者权益的变动,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。(1)初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值份额的。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料