下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

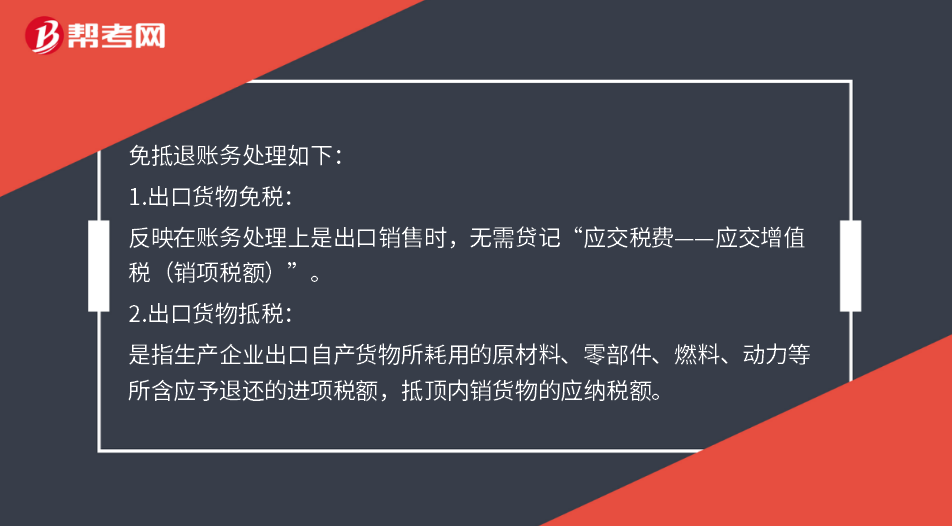

免抵退账务如何处理?

免抵退账务处理如下:

1.出口货物免税:

反映在账务处理上是出口销售时,无需贷记“应交税费——应交增值税(销项税额)”。

2.出口货物抵税:

是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

账务处理上表现为企业购进原材料,无论用于生产出口货物还是用于生产内销货物,其进项税额均可抵扣。

3.出口货物退税的账务处理:

(1)按计算的免抵退税额,贷记“应交税费——应交增值税(出口退税)”;

(2)按计算的免抵税额,借记“应交税费——应交增值税(出口抵减内销产品应纳税额)”;

(3)按免抵退税额与免抵税额两者之差,借记“其他应收款——应收出口退税款”。

4.纳税人向税务机关申报办理出口退税而收到退回的税款,应借记“银行存款”,贷记“其他应收款——应收出口退税款”。

28

28免抵退账务如何处理?:免抵退账务处理如下:反映在账务处理上是出口销售时,应交税费——应交增值税(销项税额)”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额:抵顶内销货物的应纳税额,账务处理上表现为企业购进原材料。其进项税额均可抵扣,3.出口货物退税的账务处理。应交税费——应交增值税(出口退税)“应交税费——应交增值税(出口抵减内销产品应纳税额)。

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料