下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货的盘亏账务如何处理?

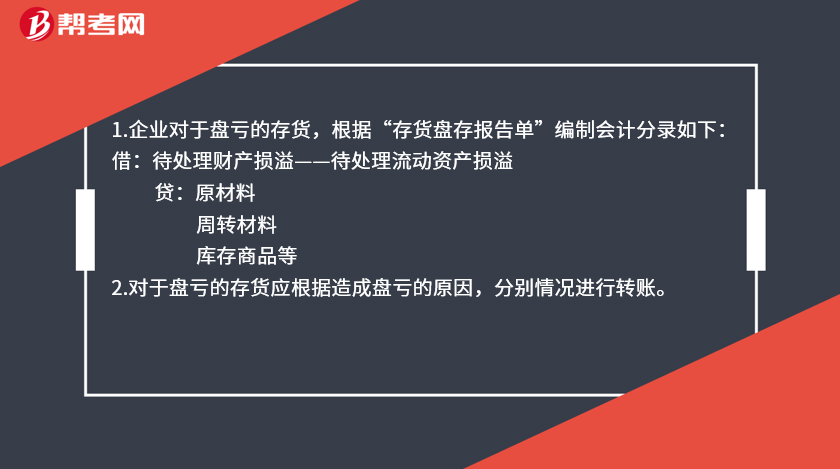

1.企业对于盘亏的存货,根据“存货盘存报告单”编制会计分录如下:

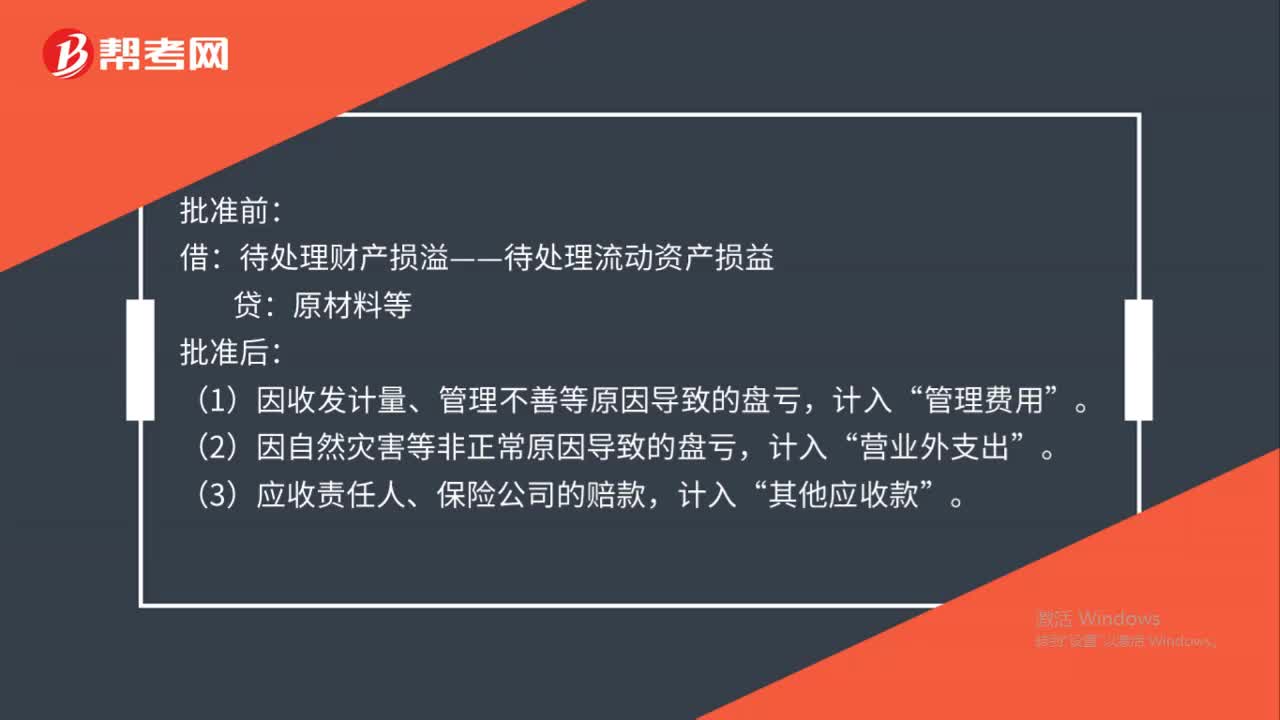

借:待处理财产损溢——待处理流动资产损溢

贷:原材料

周转材料

库存商品等

2.对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。

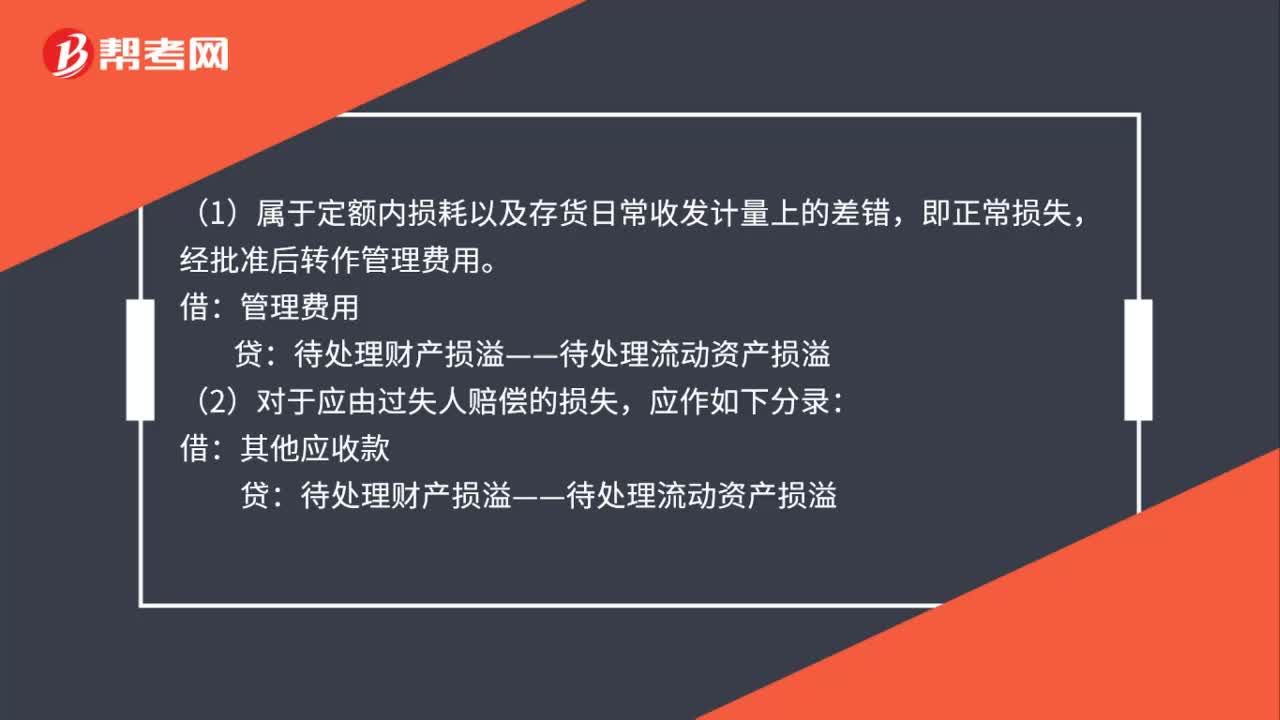

(1)属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用。

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢

(2)对于应由过失人赔偿的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢——待处理流动资产损溢

(3)对于自然灾害等不可抗拒的原因而发生的存货损失,即非正常损失,应作如下分录:

借:营业外支出——非常损失

贷:待处理财产损溢——待处理流动资产损溢

(4)对于无法收回的其他损失,经批准后记入“管理费用”科目。

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢

81

81存货盘盈盘亏会计如何处理?:存货盘盈盘亏会计如何处理?1.存货盘盈时:原材料等:待处理财产损溢——待处理流动资产损益:2.存货盘亏时:批准前,原材料等,批准后“(1)因收发计量、管理不善等原因导致的盘亏”(2)因自然灾害等非正常原因导致的盘亏“(3)应收责任人、保险公司的赔款:计入:借管理费用营业外支出其他应收款贷待处理财产损溢——待处理流动资产损益

103

103存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料