下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

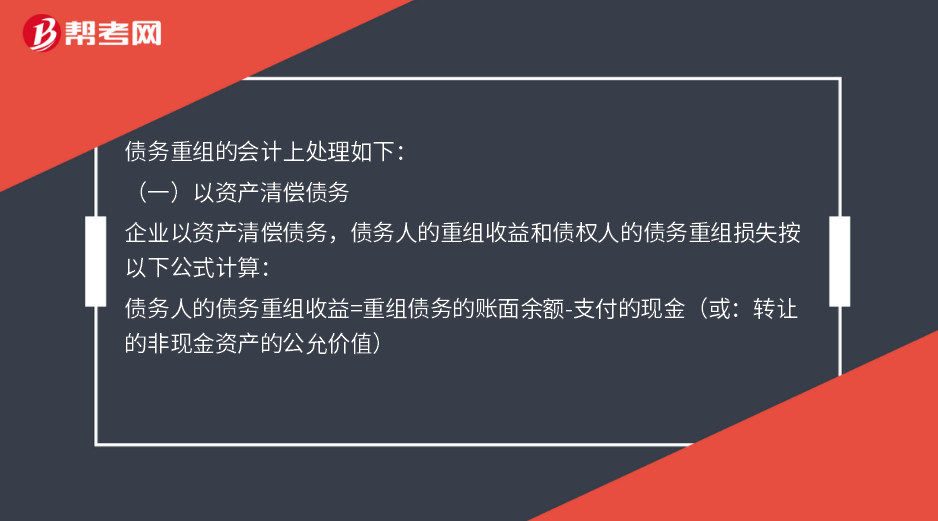

债务重组的会计上如何处理?

债务重组的会计上处理如下:

(一)以资产清偿债务

企业以资产清偿债务,债务人的重组收益和债权人的债务重组损失按以下公式计算:

债务人的债务重组收益=重组债务的账面余额-支付的现金(或:转让的非现金资产的公允价值)

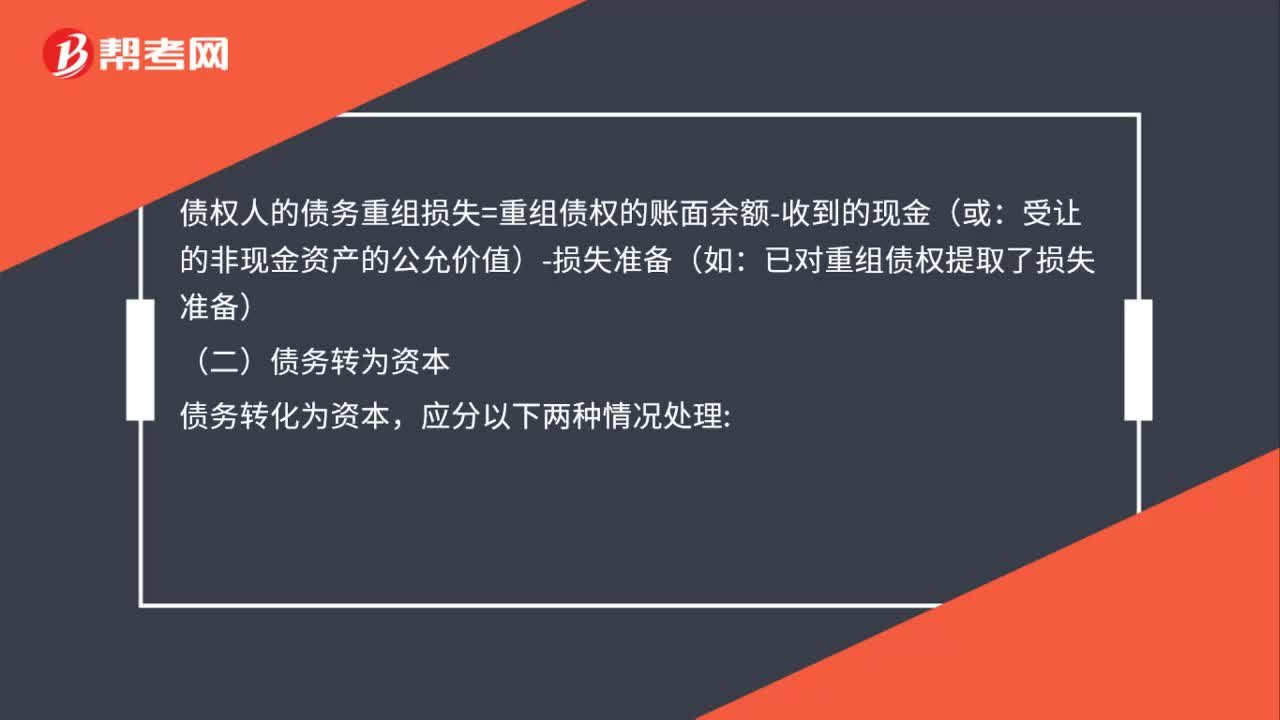

债权人的债务重组损失=重组债权的账面余额-收到的现金(或:受让的非现金资产的公允价值)-损失准备(如:已对重组债权提取了损失准备)

(二)债务转为资本

债务转化为资本,应分以下两种情况处理:

1.债务人为股份有限公司时,应将债权人放弃债券而享有的股份的面值总额确认为股本。

(1)股份的公允价值与股本的差额,确认为资本公积。

(2)重组债务的账面价值与股份的公允价值总额之间的差额作为债务重组收益,记入当期损益。

2.债务人为其他企业时,应将债权人因放弃债权而享有的股权份额确认为实收资本。

(1)股份的公允价值与实收资本之间的差额,确认为资本公积。

(2)重组债务的账面价值与股权的公允价值之间的差额作为债务重组收益,记入当期损益。

债权人的债务重组损失和债务人的债务重组收益的公式分别如下:

债权人的债务重组损失=重组债权的账面余额-股权的公允价值-损失准备(如:已对重组债权提取了损失准备)

债务人的债务重组收益=重组债务的账面价值-股份的公允价值总额(或:股权的公允价值总额)

152

152债务重组的会计上如何处理?:债务人的重组收益和债权人的债务重组损失按以下公式计算:债务人的债务重组收益=重组债务的账面余额-支付的现金(或:债权人的债务重组损失=重组债权的账面余额-收到的现金(或,受让的非现金资产的公允价值)-损失准备(如:(2)重组债务的账面价值与股份的公允价值总额之间的差额作为债务重组收益,应将债权人因放弃债权而享有的股权份额确认为实收资本。

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

31

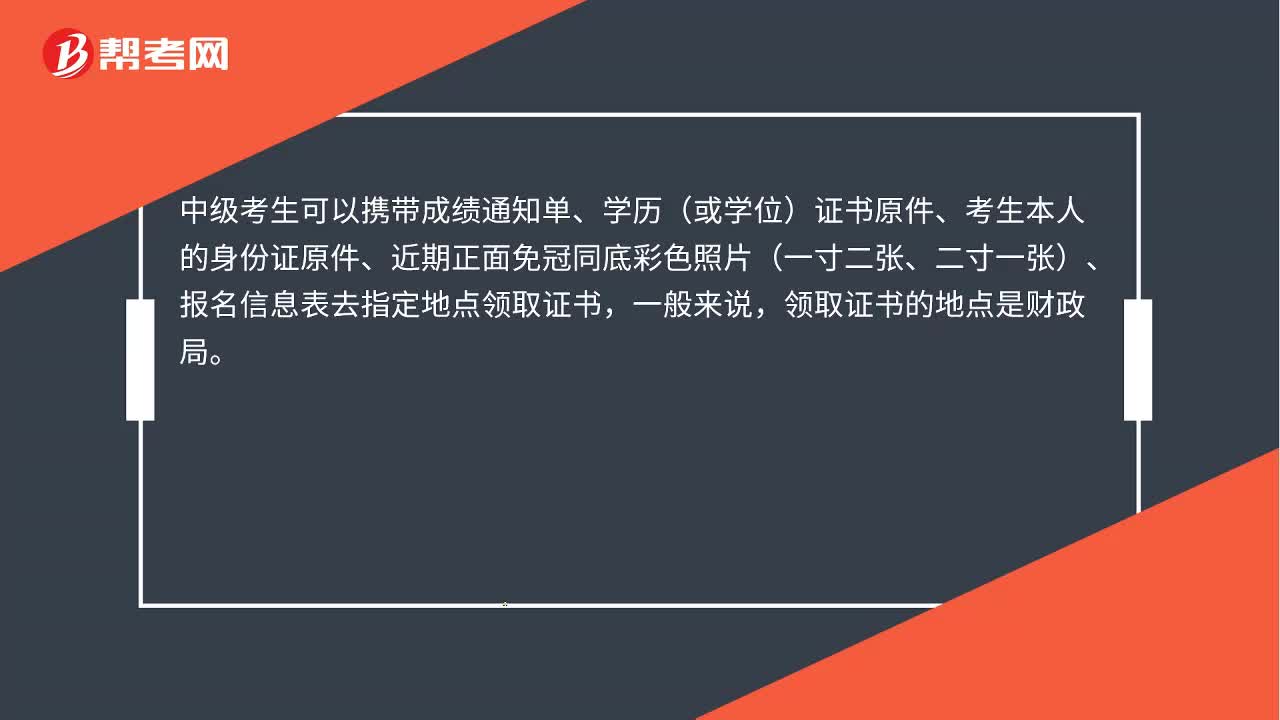

31中级会计考试后如何取证?:中级会计考试后如何取证?中级考生可以携带成绩通知单、学历(或学位)证书原件、考生本人的身份证原件、近期正面免冠同底彩色照片(一寸二张、二寸一张)、报名信息表去指定地点领取证书,一般来说,领取证书的地点是财政局。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料