下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:46

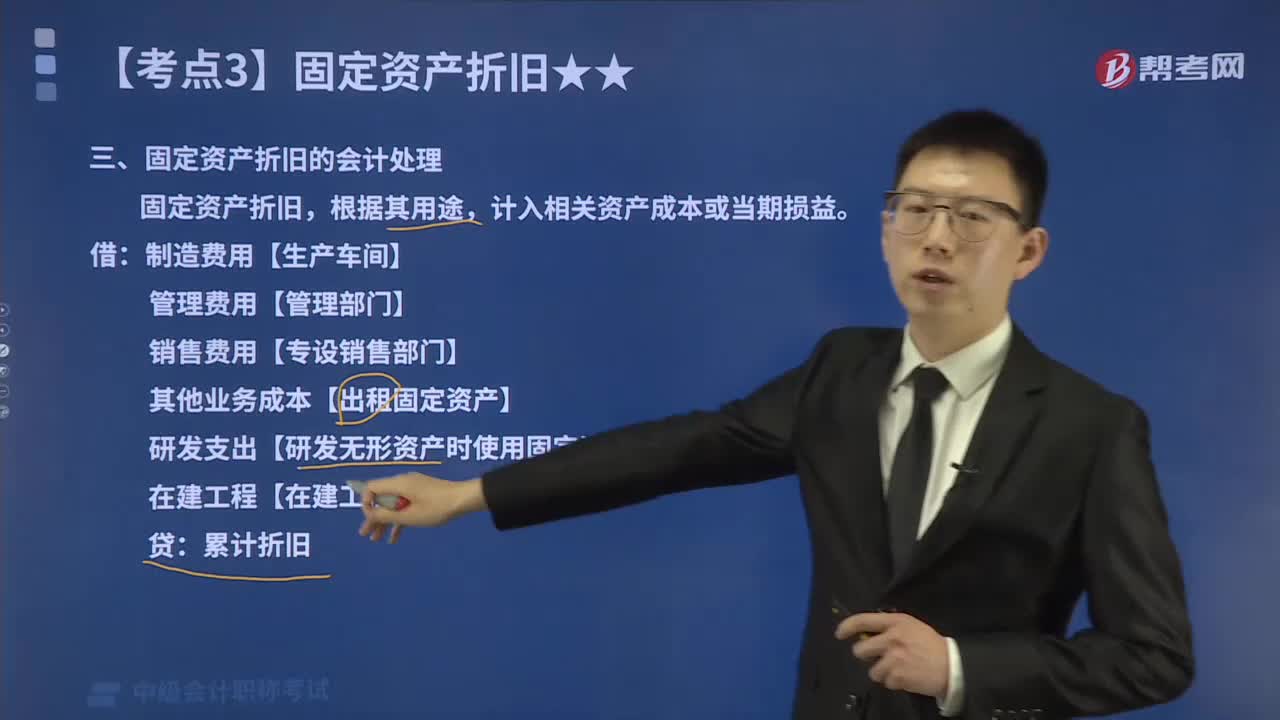

03:46固定资产折旧怎样进行会计处理?:固定资产折旧怎样进行会计处理?应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;还应当扣除已计提的固定资产减值准备累计金额。企业目前从该项资产处置中获得的扣除预计处置费用后的金额。二、固定资产使用寿命、预计净残值和折旧方法的复核,对固定资产的使用寿命、预计净残值和折旧方法进行复核。应当相应调整固定资产使用寿命、预计净残值,企业也应相应改变固定资产折旧方法。

00:26

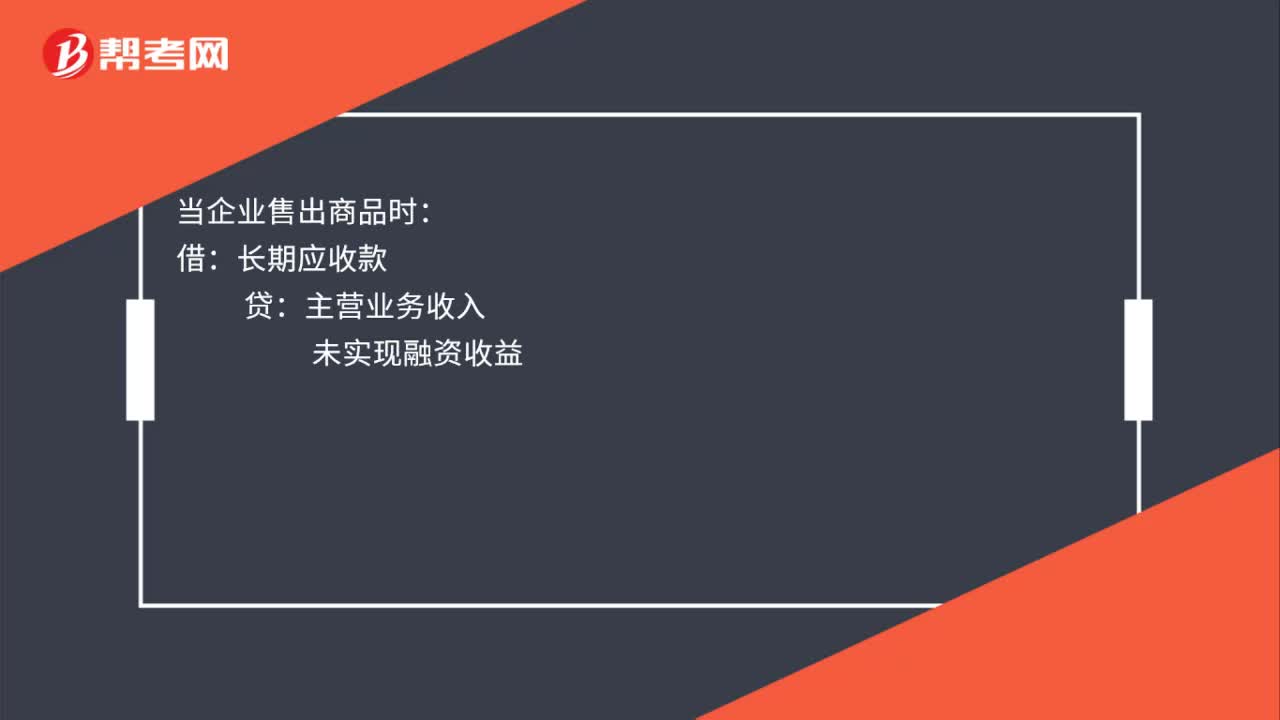

00:26长期应收款会计分录怎么做?:长期应收款会计分录怎么做?当企业售出商品时:长期应收款:贷:主营业务收入:每年年末收到应收款项时:银行存款贷长期应收款借未实现融资收益贷财务费用

00:40

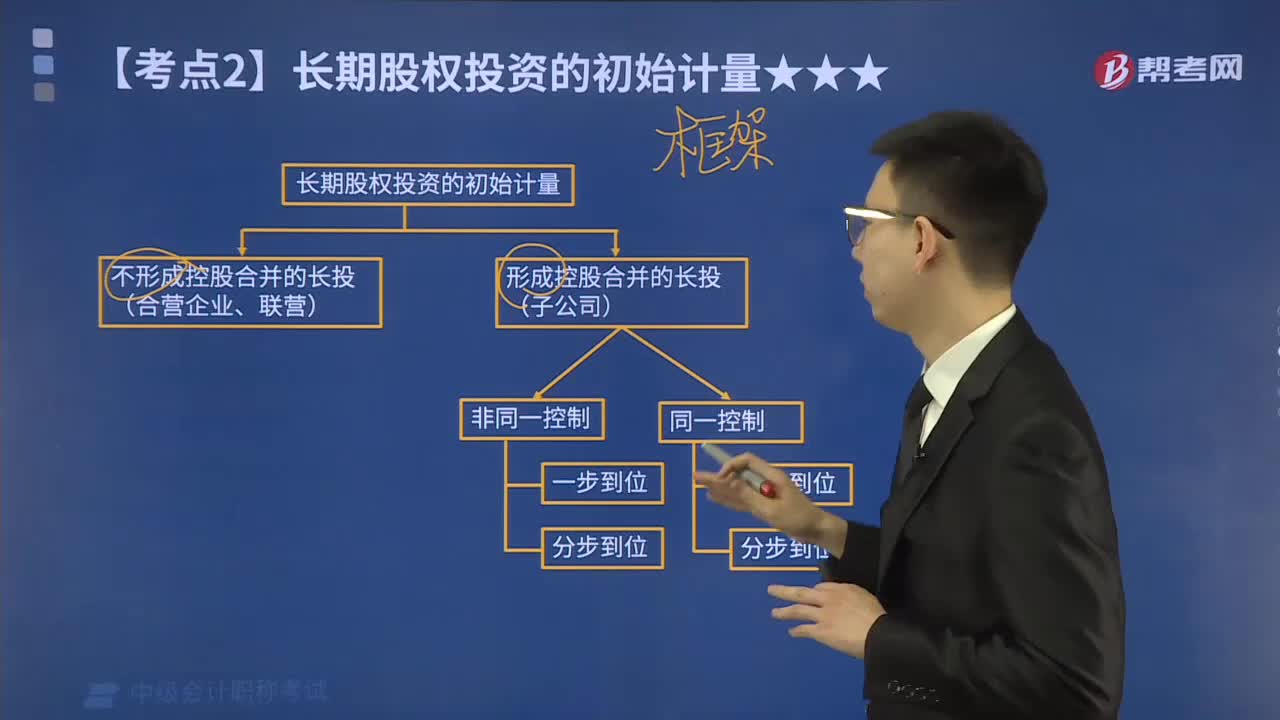

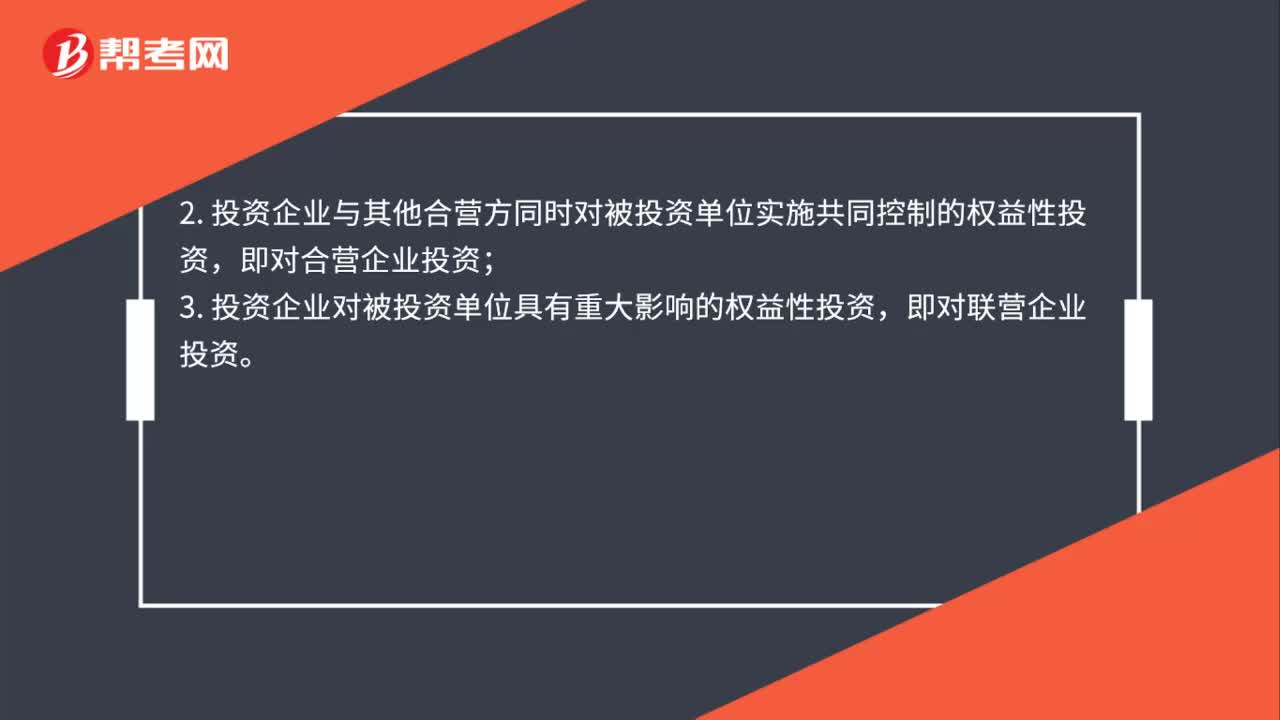

00:40长期股权投资包括哪些内容?:长期股权投资包括的内容:投资企业能够对被投资单位实施控制的权益性投资;即母公司对子公司投资,投资企业与其他合营方同时对被投资单位实施共同控制的权益性投资,即对合营企业投资。3.投资企业对被投资单位具有重大影响的权益性投资即对联营企业投资

01:09

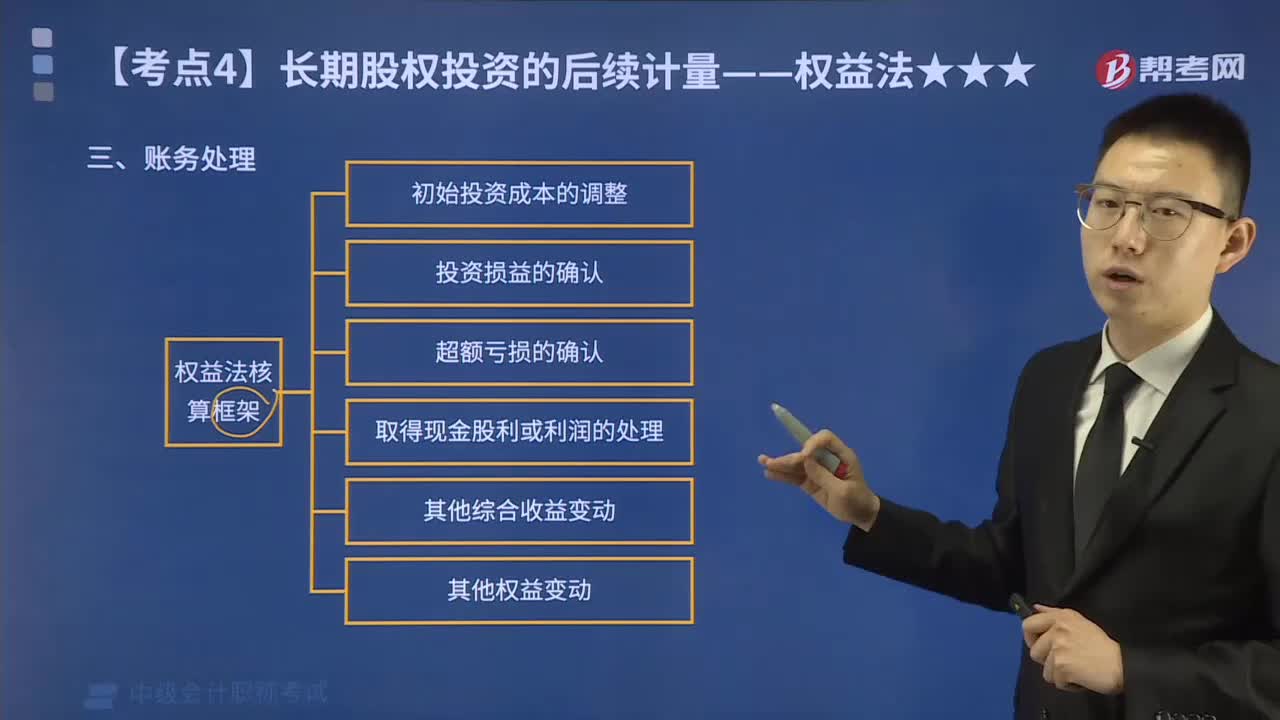

01:09长期股权投资后续计量的总原则是什么?:长期股权投资后续计量的总原则是什么?风险投资机构、共同基金以及类似主体持有的、在初始确认时按照《企业会计准则第22号——金融工具确认和计量》的规定以公允价值计量且其变动计入当期损益的金融资产以及其他权益性投资、投资性主体对不纳入合并财务报表的子公司权益性投资,应当按照金融工具确认和计量准则进行后续计量。对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算。

01:14

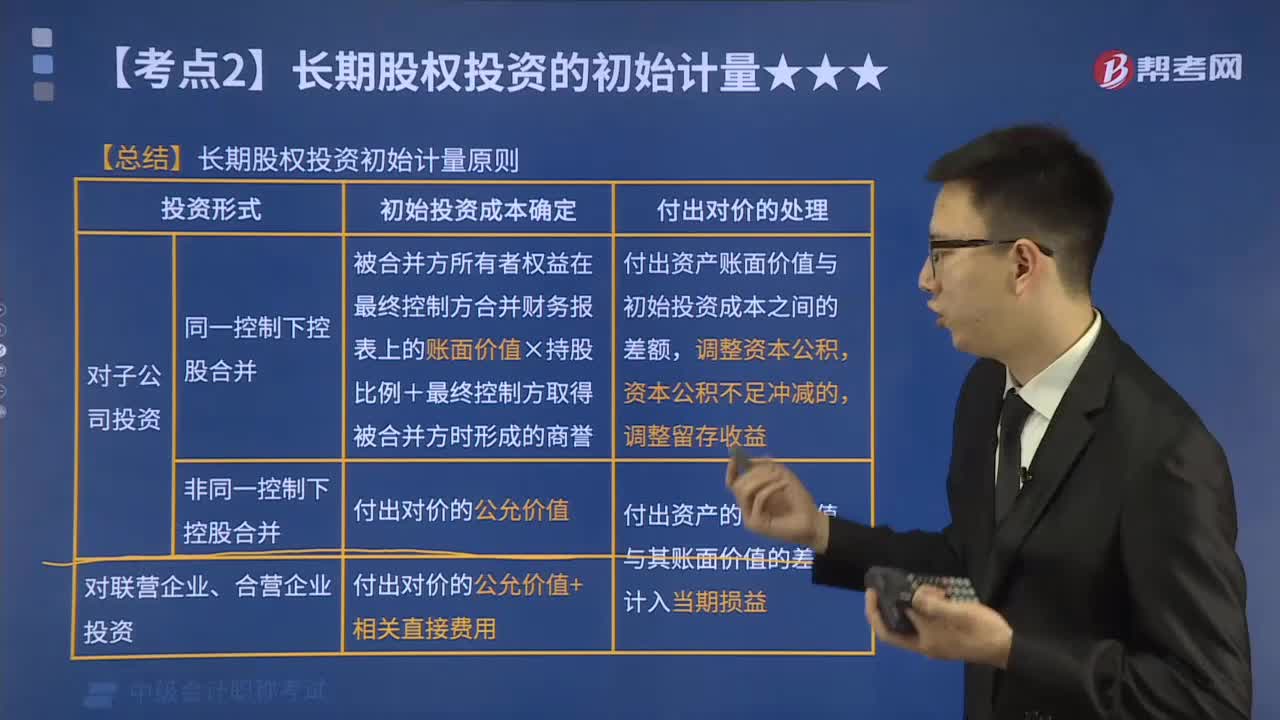

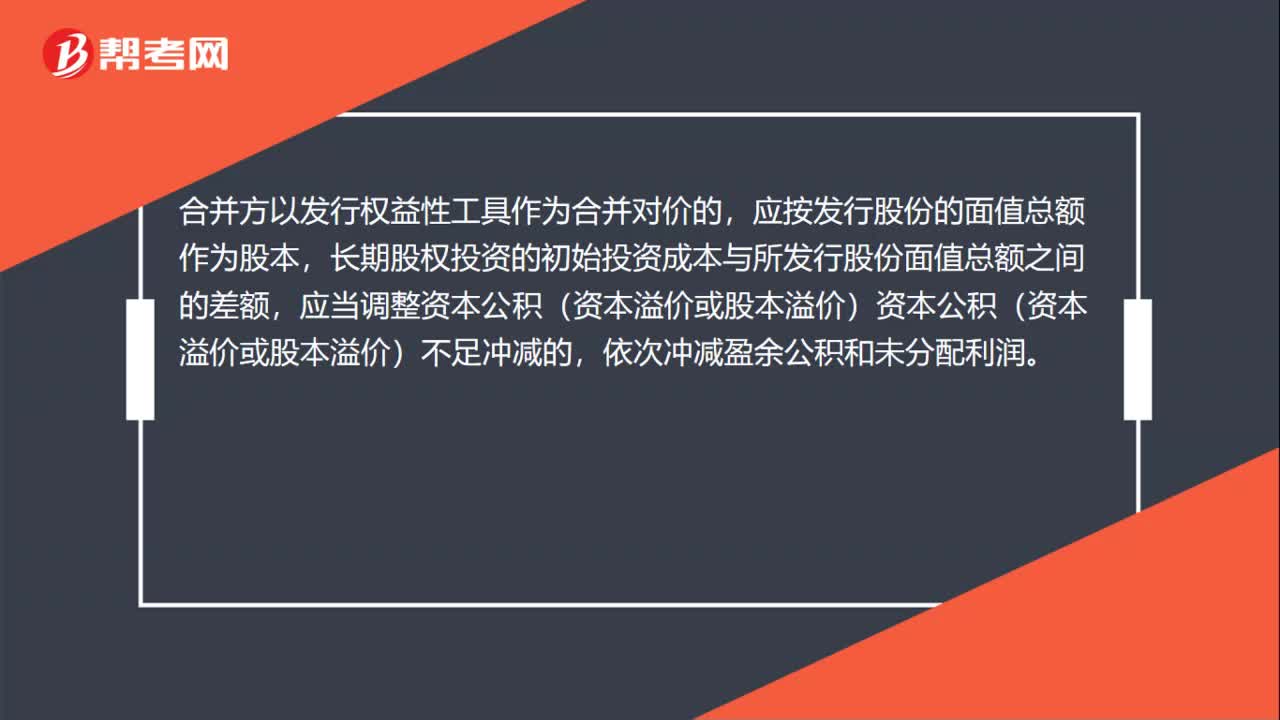

01:14长期股权投资初始投资成本与合并对价差额处理?:长期股权投资初始投资成本与合并对价差额处理:长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,合并方以发行权益性工具作为合并对价的,应按发行股份的面值总额作为股本,长期股权投资的初始投资成本与所发行股份面值总额之间的差额。

00:40

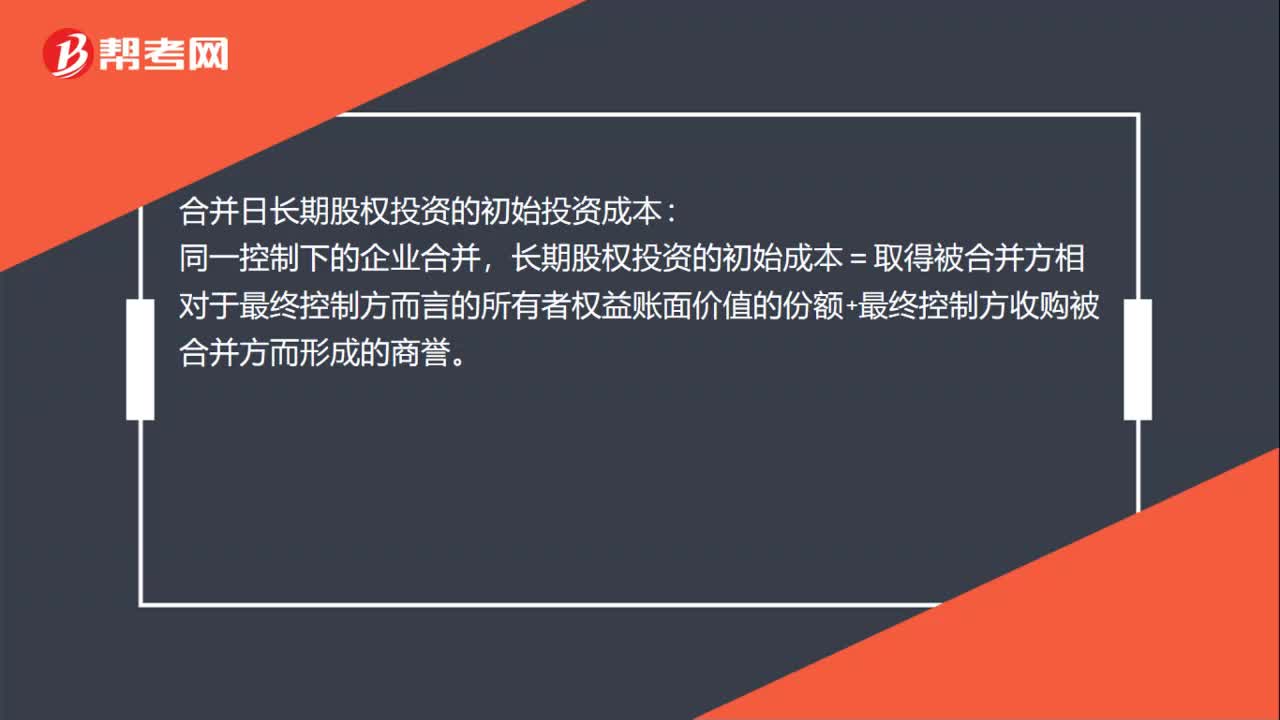

00:40怎么确定合并日长期股权投资的初始投资成本?:怎么确定合并日长期股权投资的初始投资成本?合并日长期股权投资的初始投资成本:长期股权投资的初始成本=取得被合并方相对于最终控制方而言的所有者权益账面价值的份额+最终控制方收购被合并方而形成的商誉。非同一控制下企业合并:确定的企业合并成本作为长期股权投资的初始投资成本。

00:24

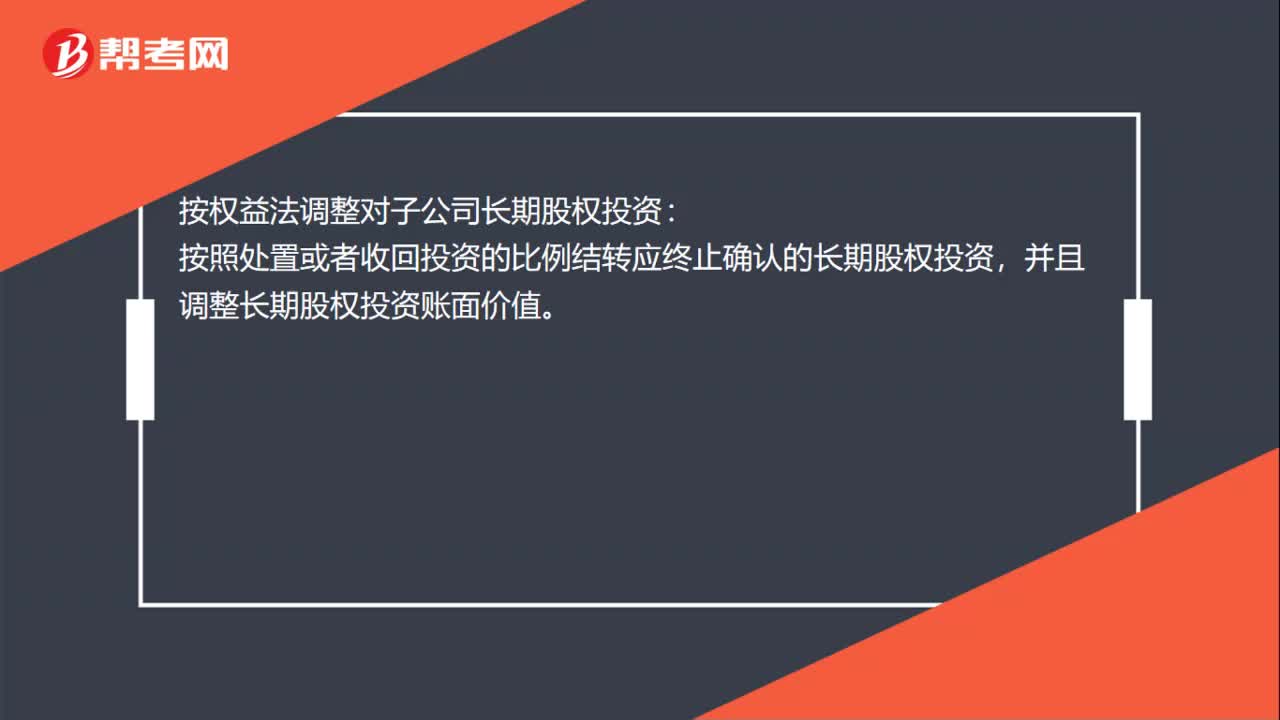

00:24怎么按权益法调整对子公司长期股权投资?:按权益法调整对子公司长期股权投资:按照处置或者收回投资的比例结转应终止确认的长期股权投资,并且调整长期股权投资账面价值。

00:41

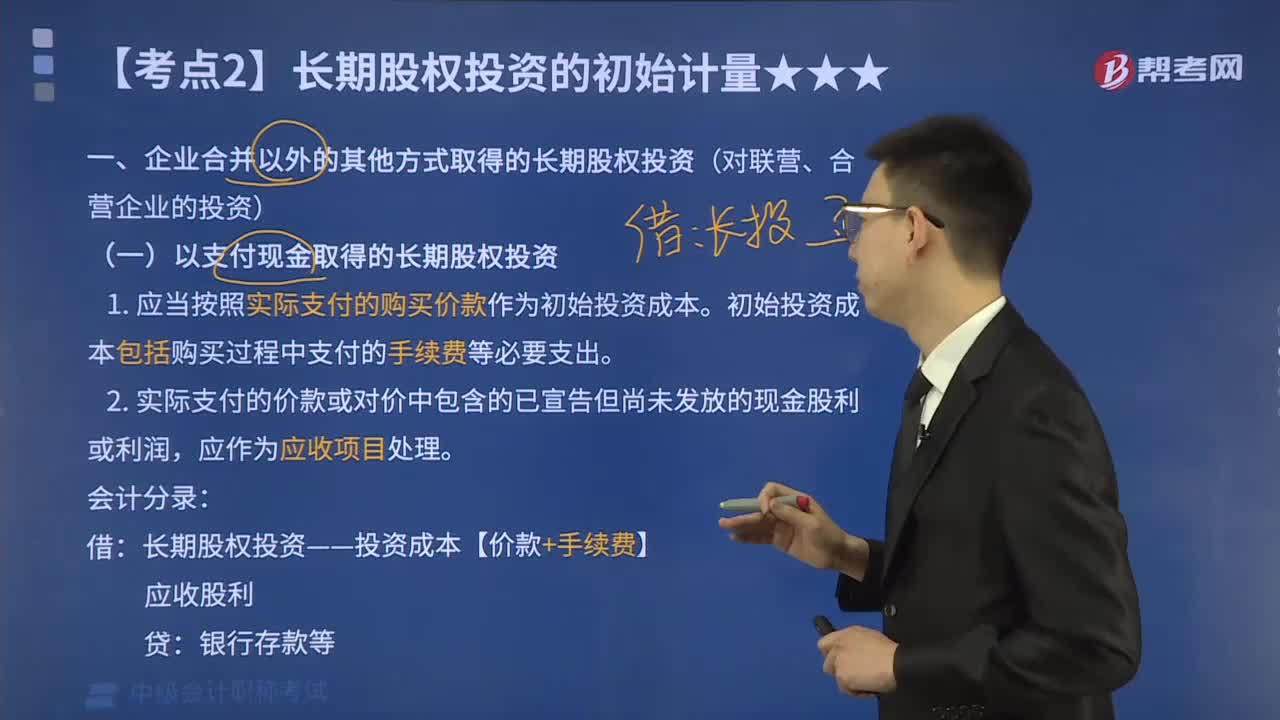

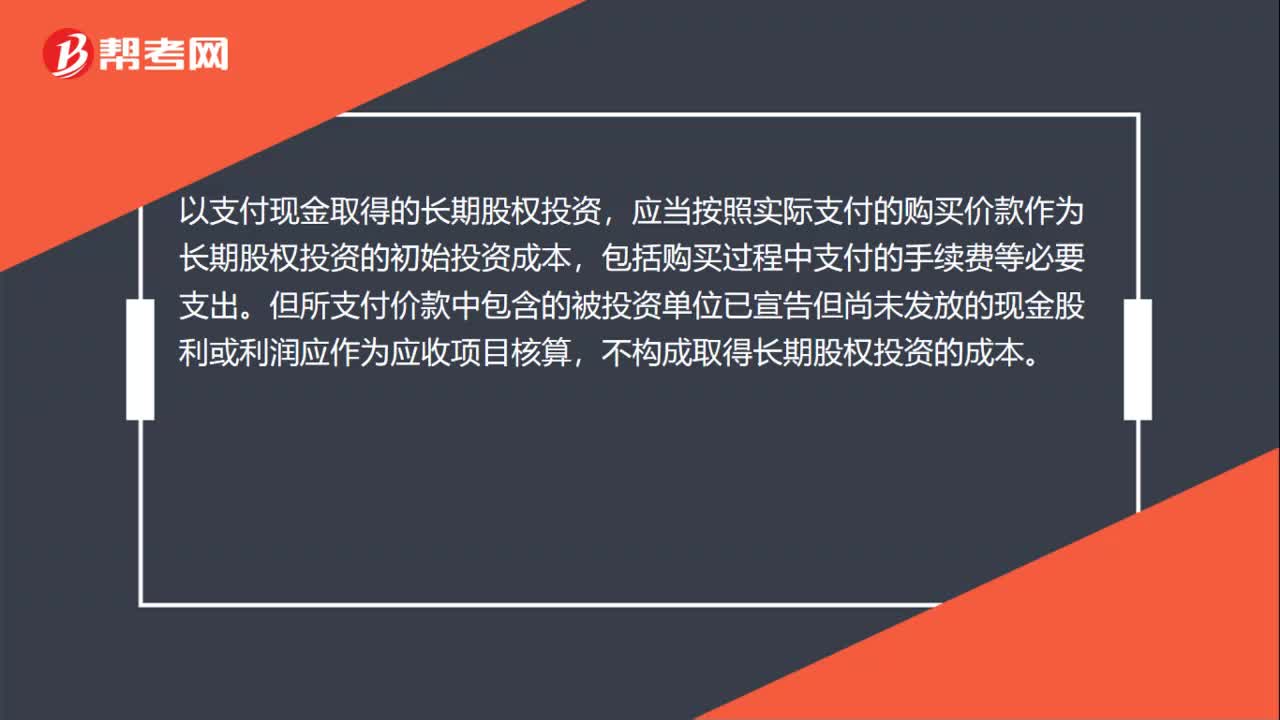

00:41以支付现金取得的长期股权投资会计怎么处理?:以支付现金取得的长期股权投资会计怎么处理?以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为长期股权投资的初始投资成本,包括购买过程中支付的手续费等必要支出。但所支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应作为应收项目核算,不构成取得长期股权投资的成本。

00:54

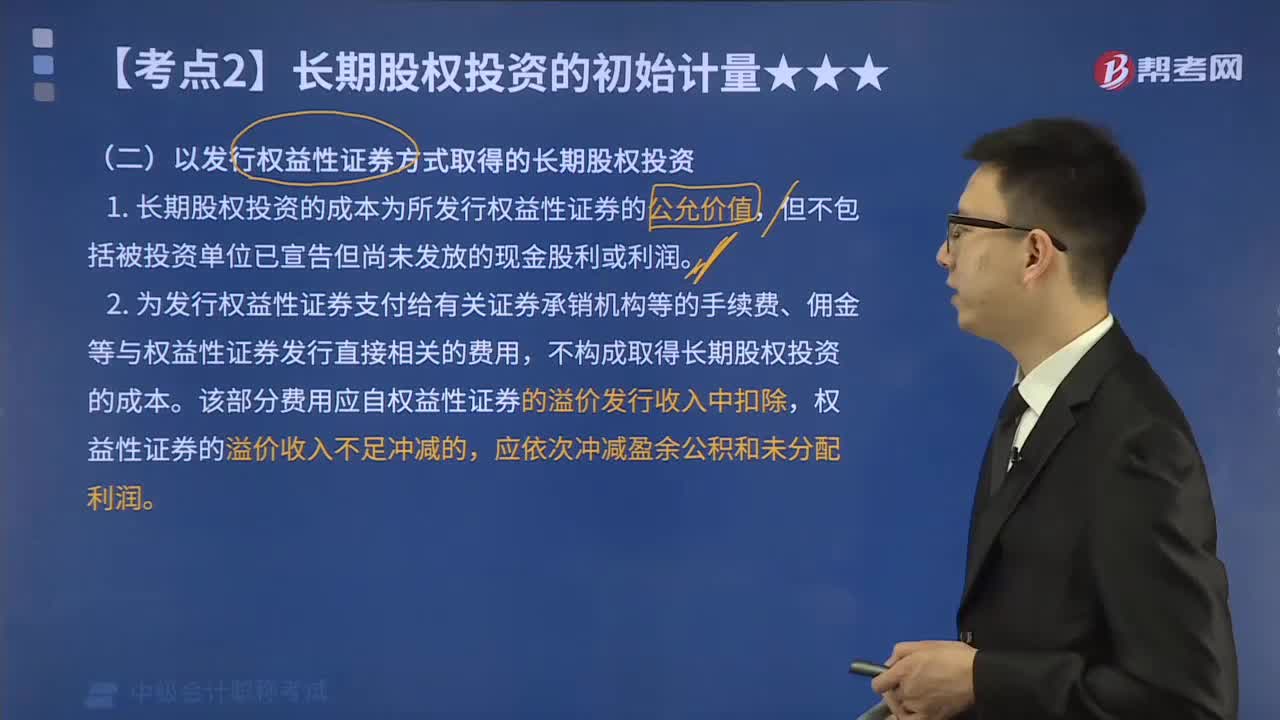

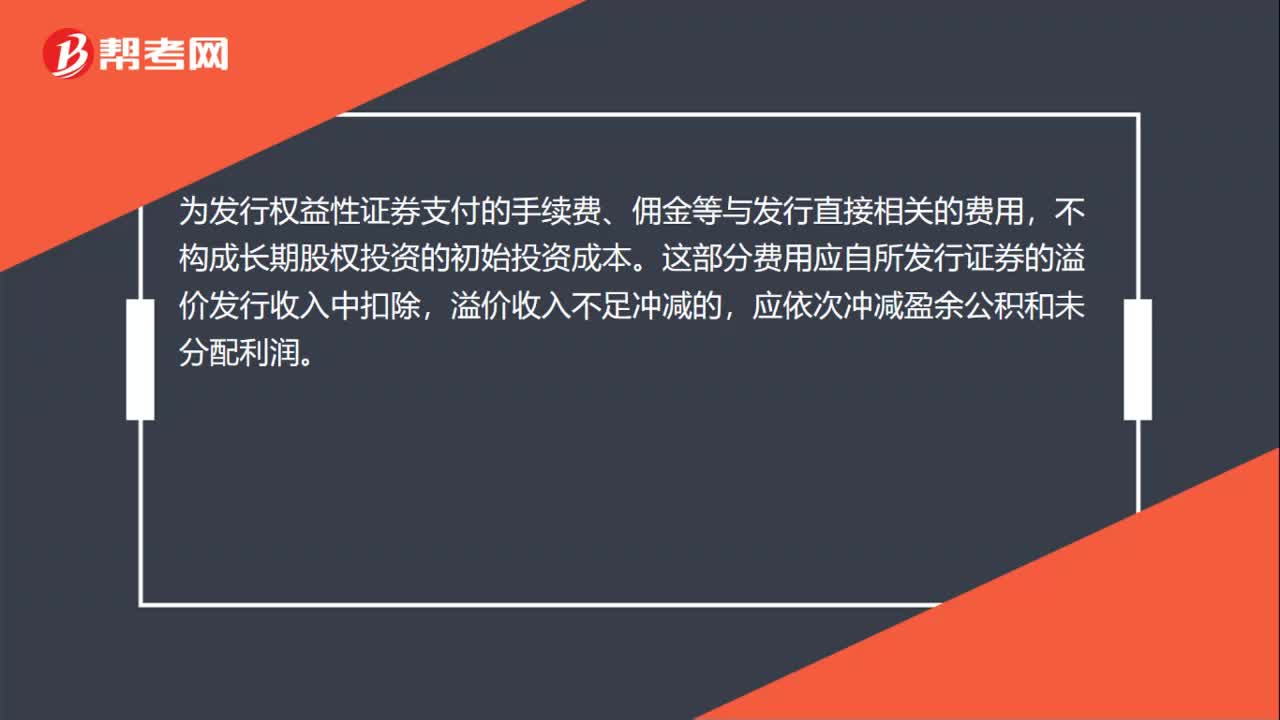

00:54以发行权益性证券取得的长期股权投资怎么处理?:以发行权益性证券取得的长期股权投资怎么处理?以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本,但不包括应自被投资单位收取的已宣告但尚未发放的现金股利或利润。为发行权益性证券支付的手续费、佣金等与发行直接相关的费用,不构成长期股权投资的初始投资成本。这部分费用应自所发行证券的溢价发行收入中扣除,溢价收入不足冲减的,应依次冲减盈余公积和未分配利润。

00:44

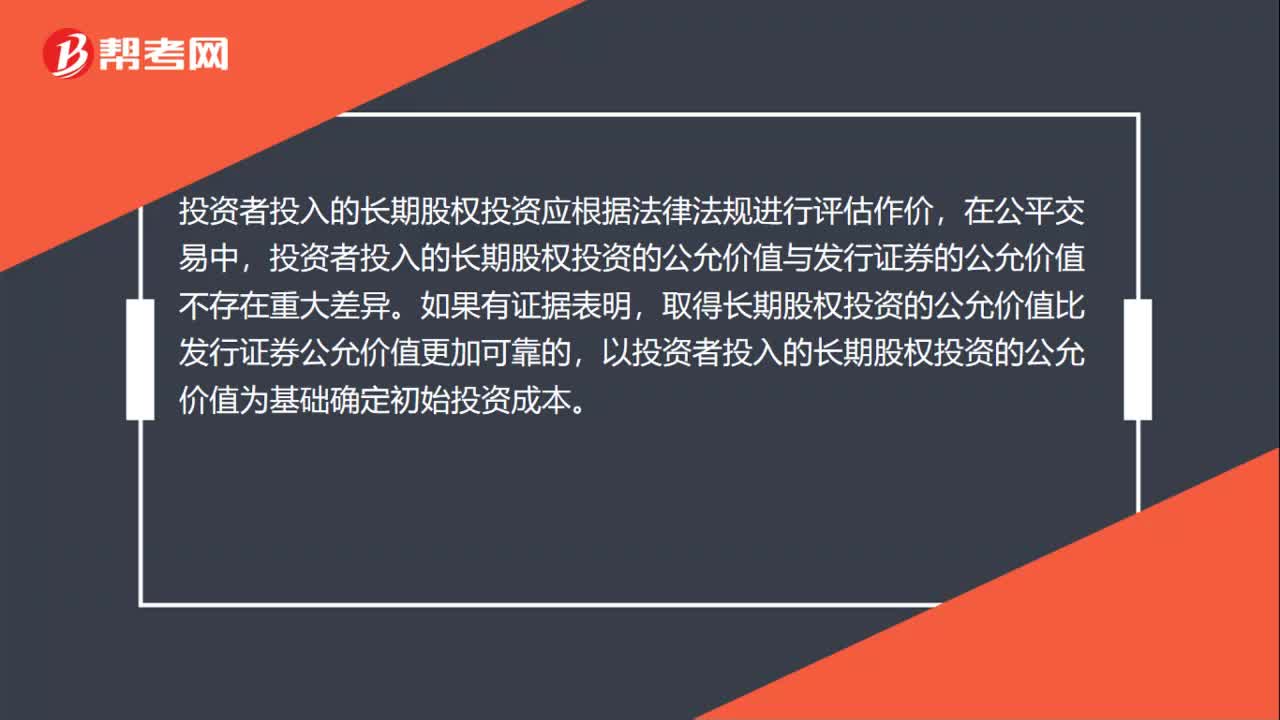

00:44投资者投入的长期股权投资会计怎么处理?:投资者投入的长期股权投资会计怎么处理?投资者投入的长期股权投资应根据法律法规进行评估作价,在公平交易中,投资者投入的长期股权投资的公允价值与发行证券的公允价值不存在重大差异。如果有证据表明,取得长期股权投资的公允价值比发行证券公允价值更加可靠的,以投资者投入的长期股权投资的公允价值为基础确定初始投资成本。

00:39

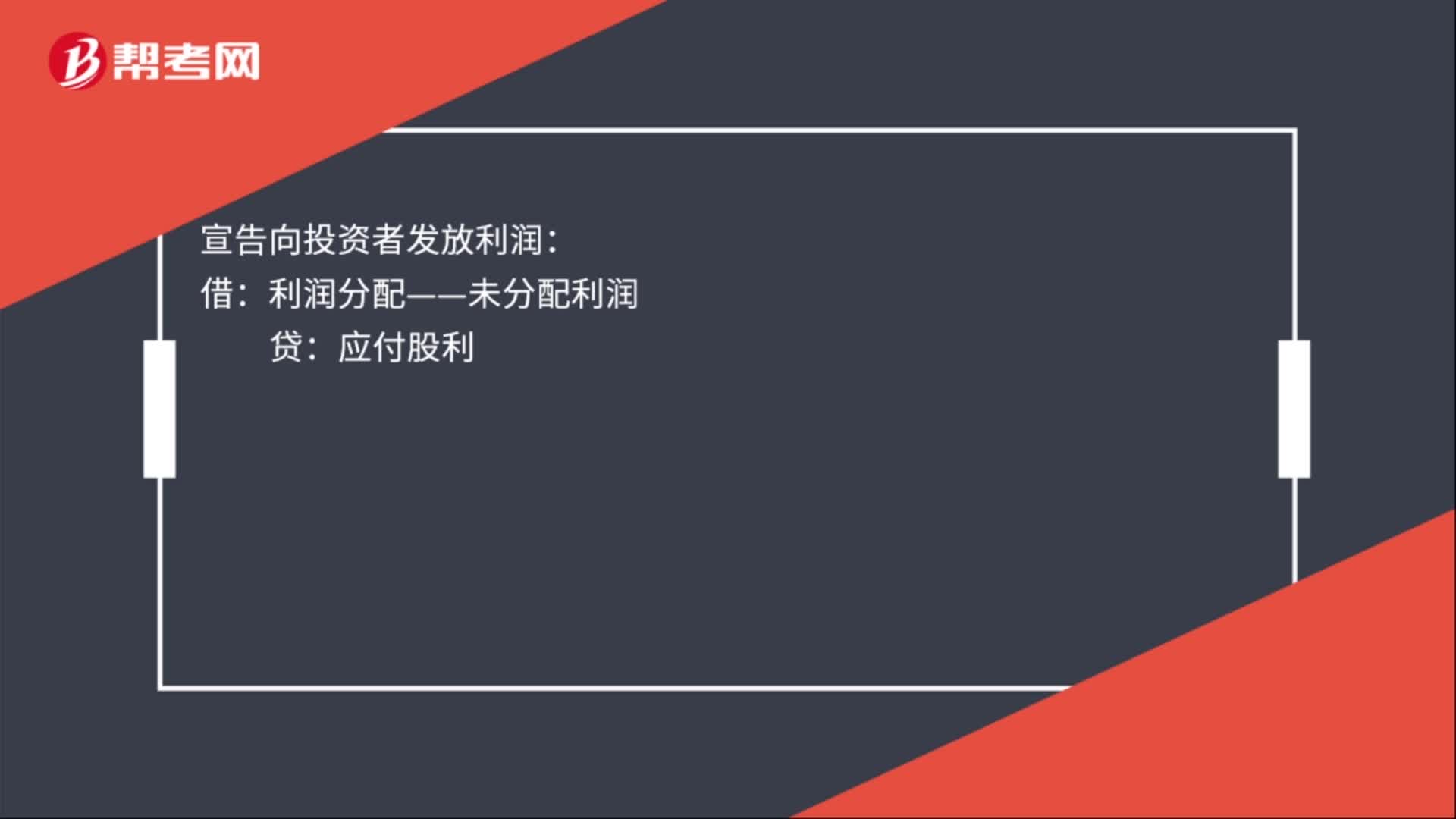

00:39应付投资者利润会计分录怎么做?:应付投资者利润会计分录怎么做?应付投资者利润会计分录:结转本年利润:本年利润:宣告向投资者发放利润:利润分配——未分配利润:贷:实际向投资者发放利润借应付股利贷银行存款(或库存现金)

00:28

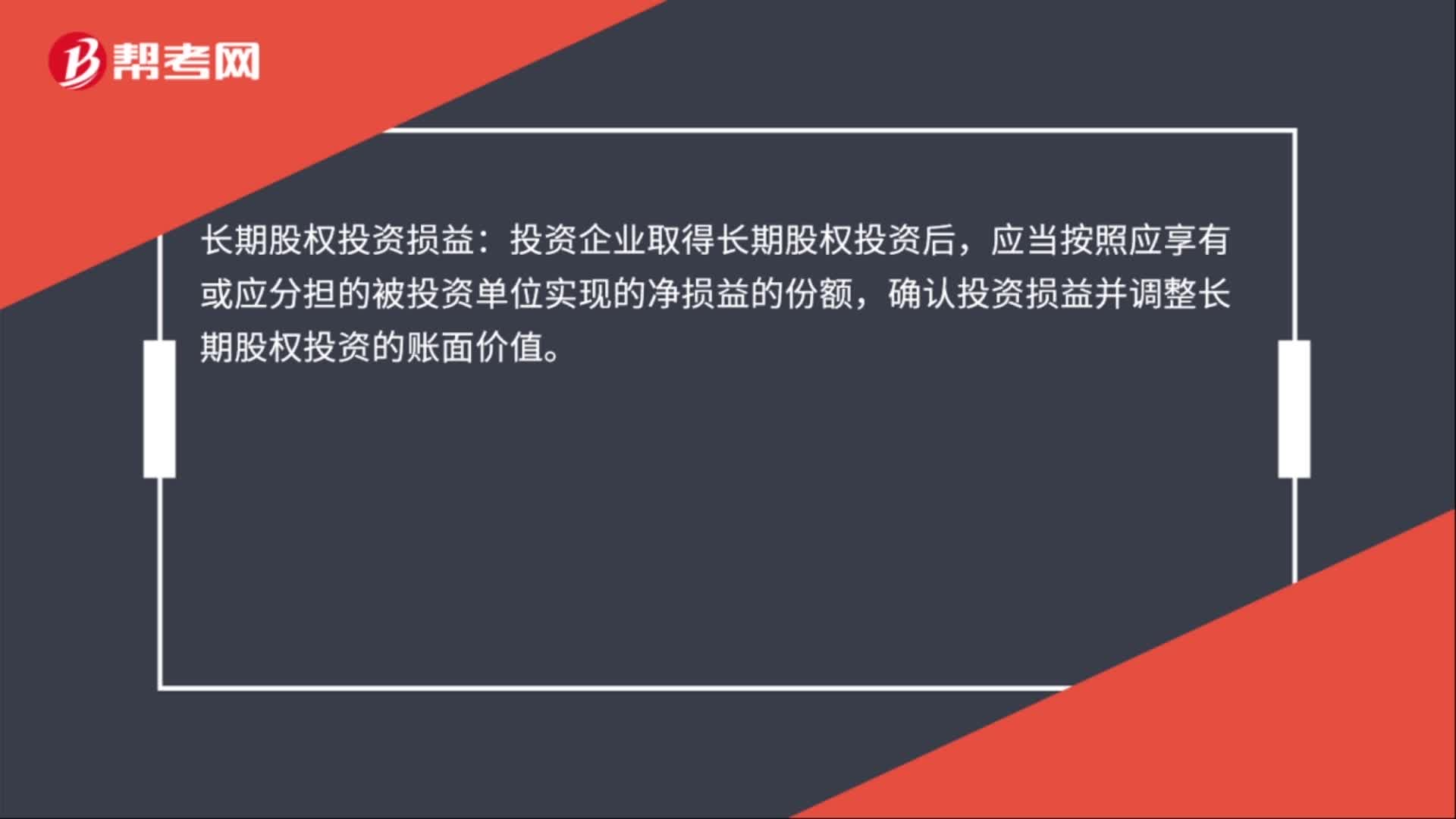

00:28长期股权投资损益是什么?:长期股权投资损益:投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日