下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

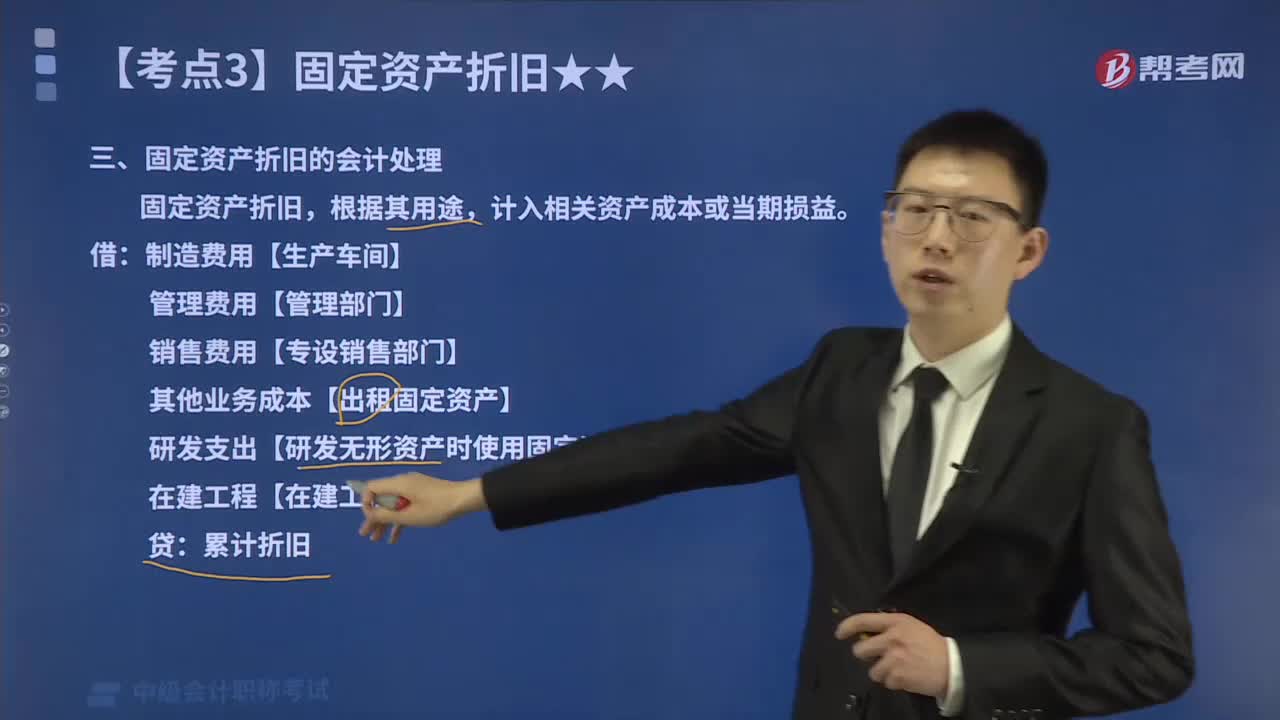

00:23事业单位计提固定资产折旧分录是什么?:事业单位计提固定资产折旧分录是什么?事业单位计提固定资产折旧分录:借:业务活动费用、单位管理费用、经营费用、加工物品、在建工程等:贷固定资产累计折旧

00:23

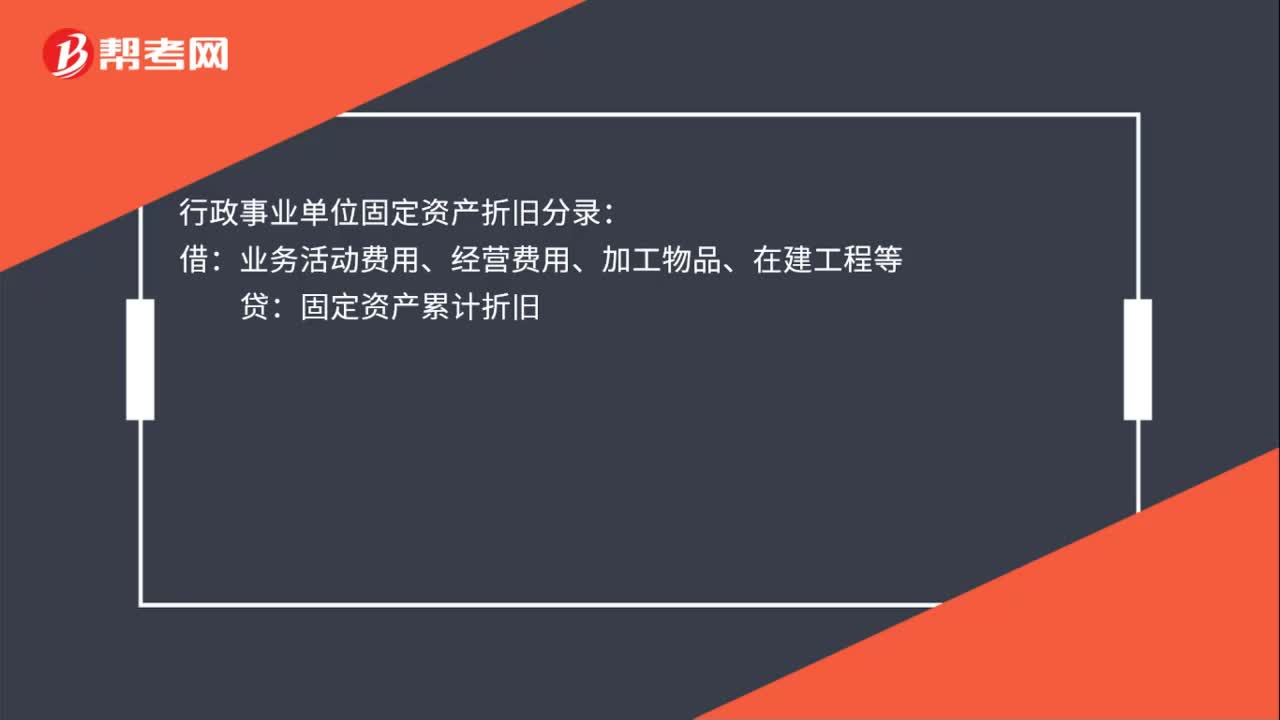

00:23行政事业单位固定资产折旧分录是什么?:行政事业单位固定资产折旧分录是什么?行政事业单位固定资产折旧分录:借:业务活动费用、经营费用、加工物品、在建工程等:贷固定资产累计折旧

00:55

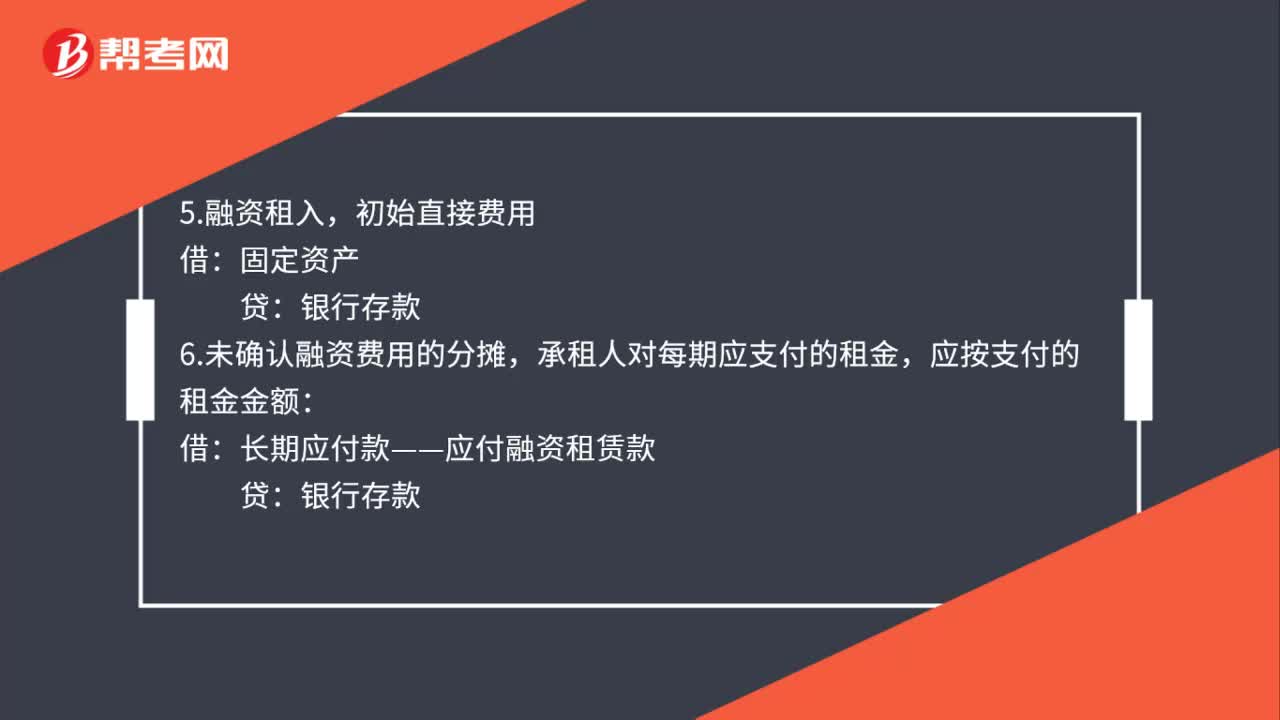

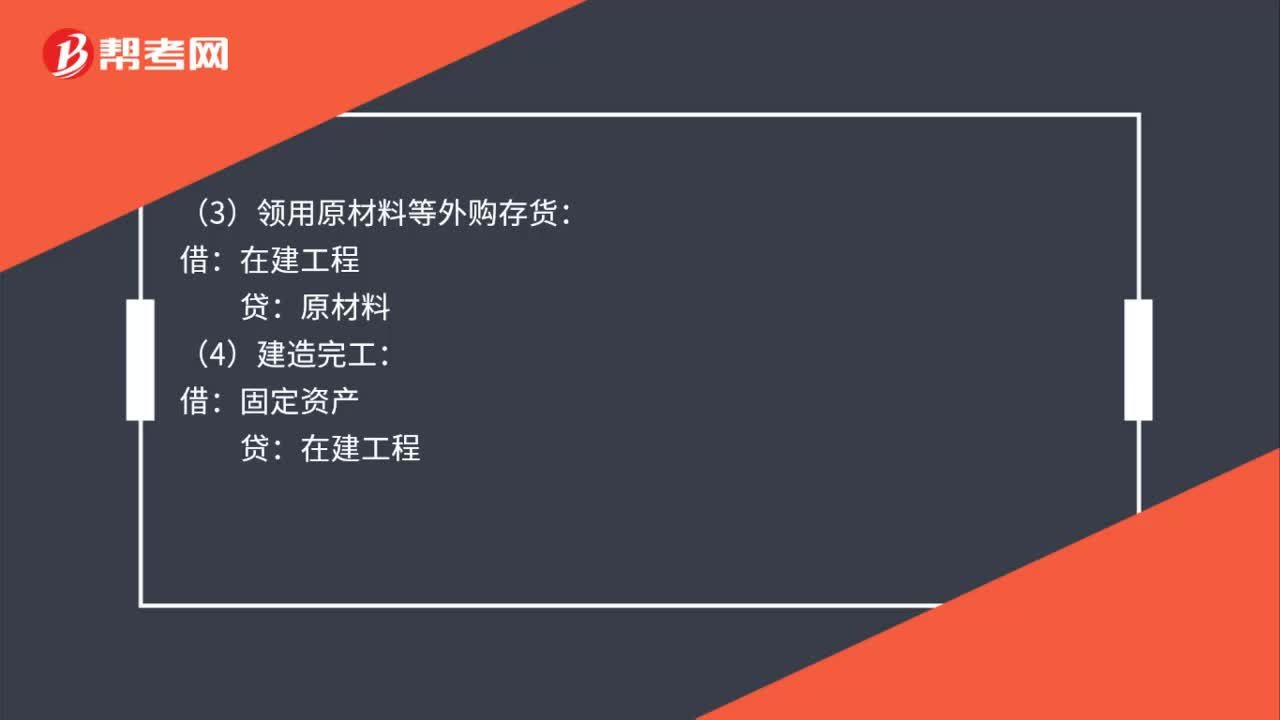

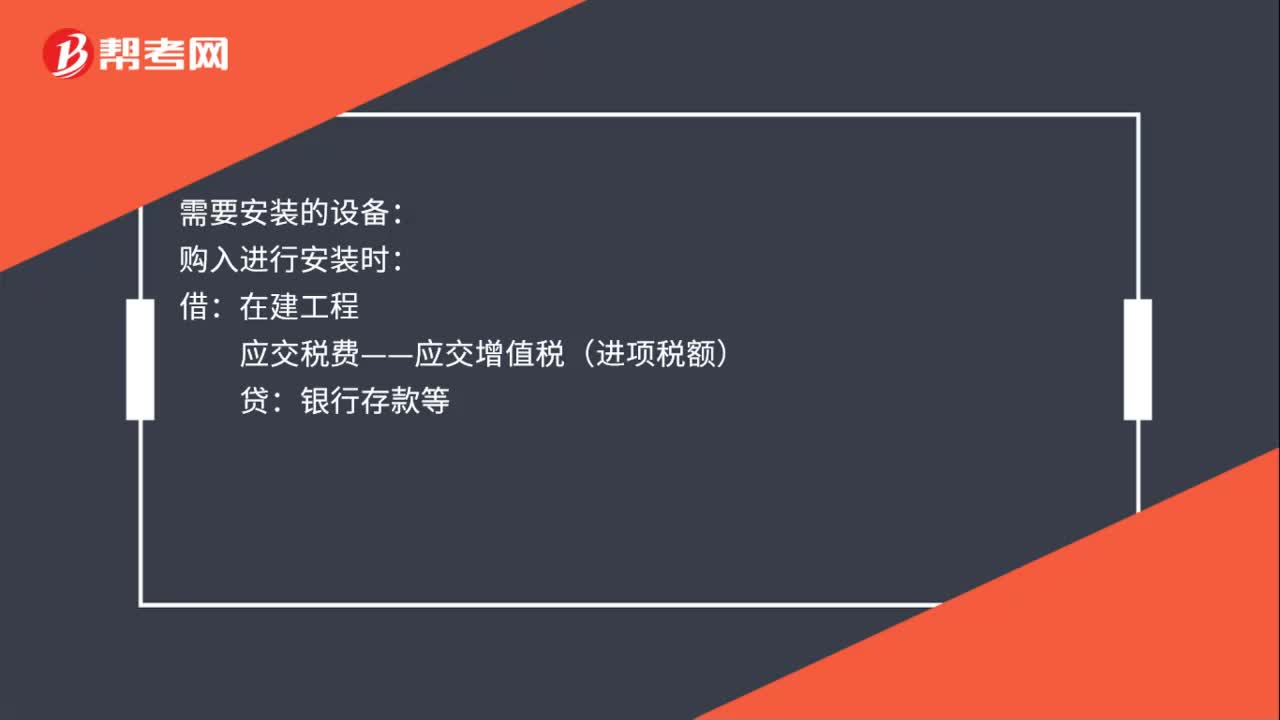

00:55购入固定资产折旧分录是什么?:购入固定资产折旧分录是什么?购入固定资产折旧分录:不需安装:固定资产:贷:需要安装的设备:购入进行安装时:银行存款等:支付安装费等在建工程应交税费——应交增值税(进项税额)银行存款等设备安装完毕交付使用时借固定资产贷在建工程

00:34

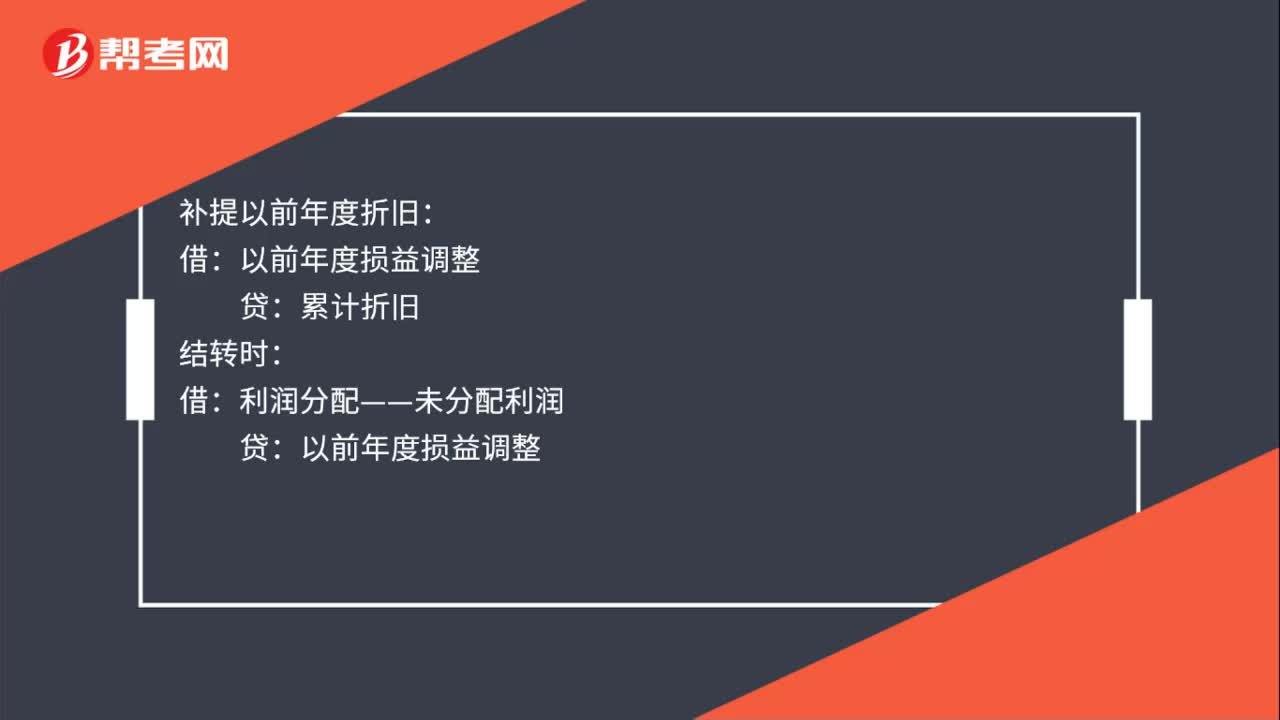

00:34补提固定资产折旧分录是什么?:补提固定资产折旧分录是什么?补提固定资产折旧分录:补提当年折旧:制造费用:管理费用等:补提以前年度折旧:累计折旧结转时借利润分配——未分配利润贷以前年度损益调整

00:26

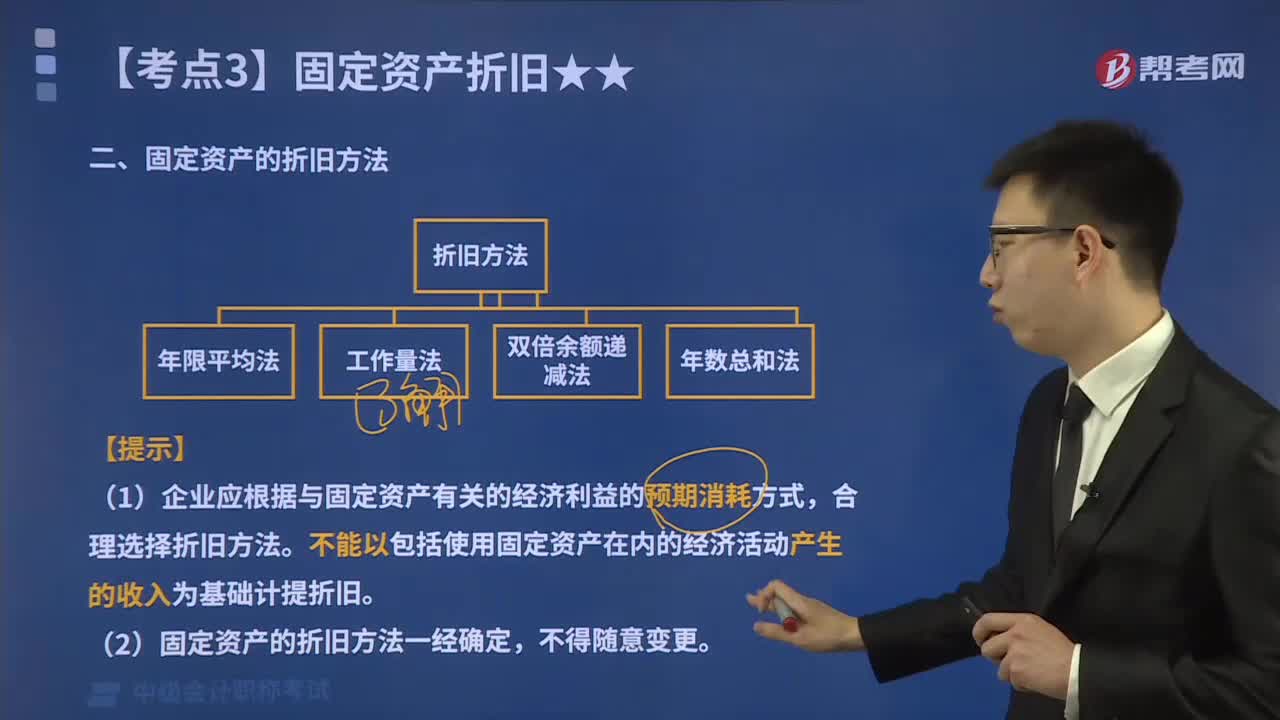

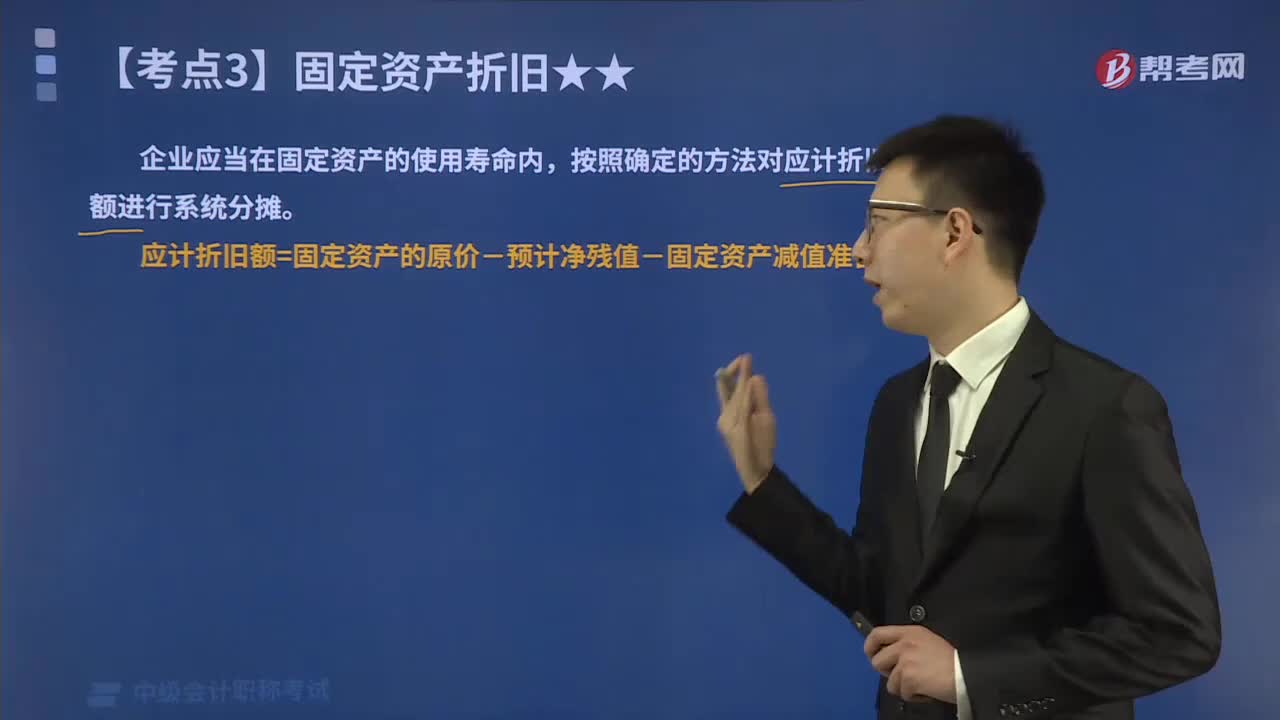

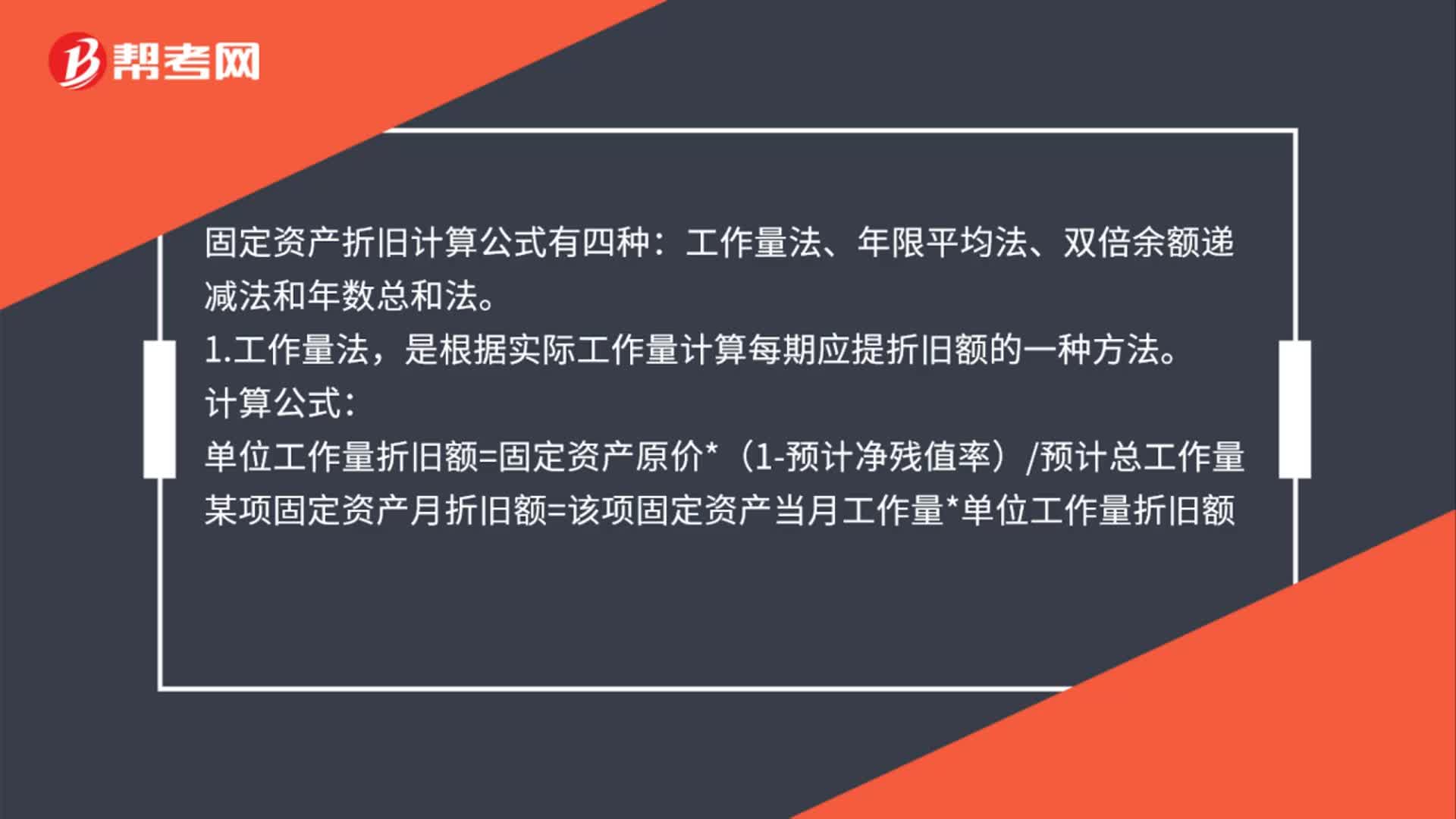

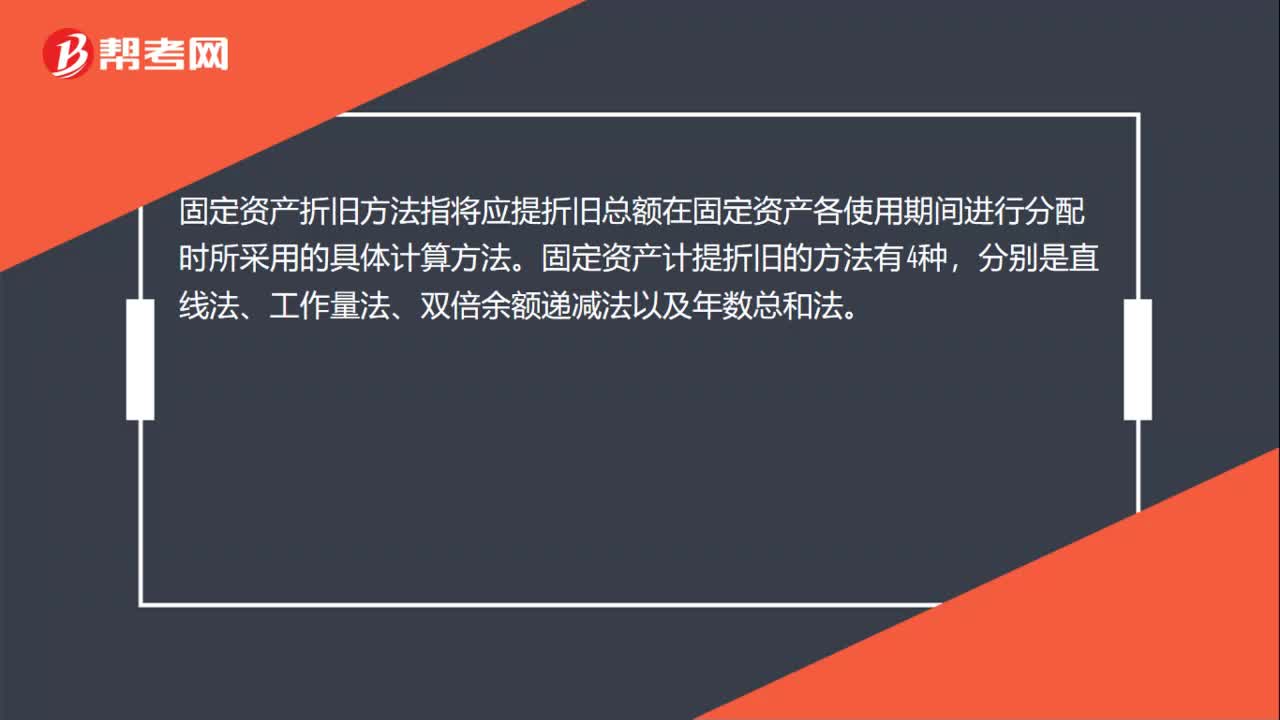

00:26固定资产折旧方法是什么?:固定资产折旧方法是什么?固定资产折旧方法指将应提折旧总额在固定资产各使用期间进行分配时所采用的具体计算方法。固定资产计提折旧的方法有4种,分别是直线法、工作量法、双倍余额递减法以及年数总和法。

00:21

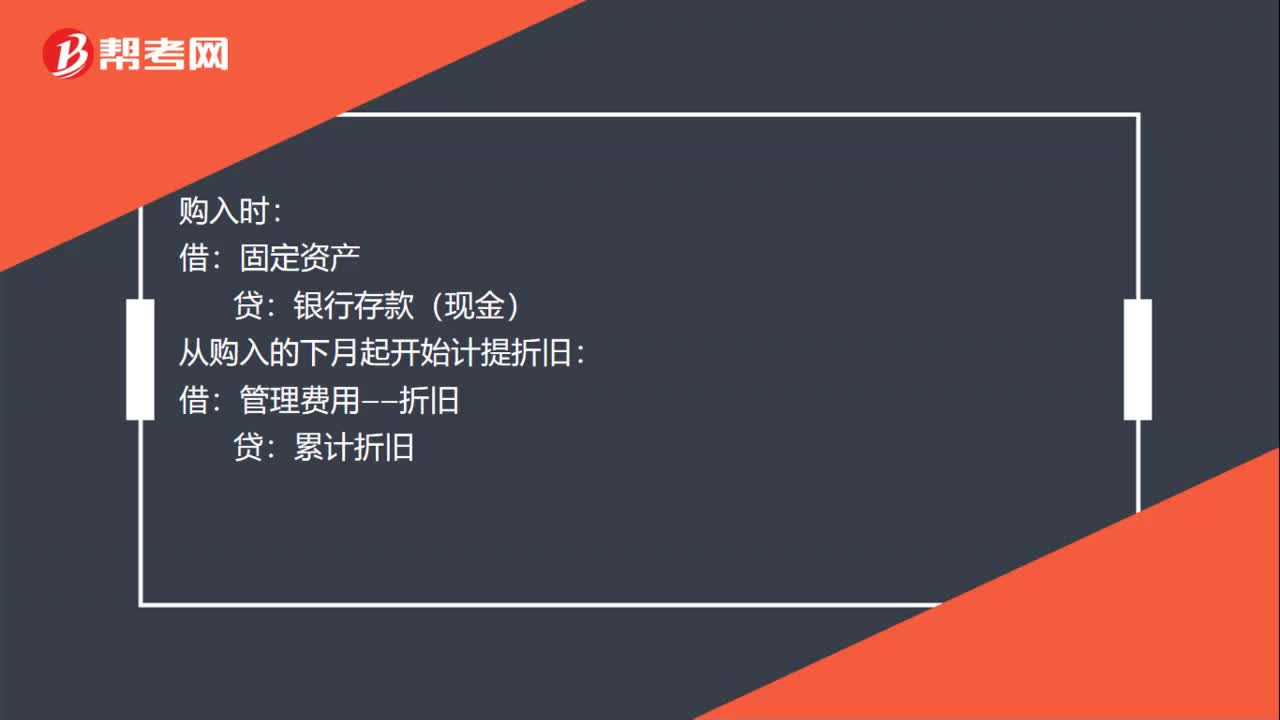

00:21固定资产每月计提折旧如何做账?:固定资产每月计提折旧如何做账?购入时:固定资产:银行存款(现金):从购入的下月起开始计提折旧:借管理费用——折旧贷累计折旧

01:02

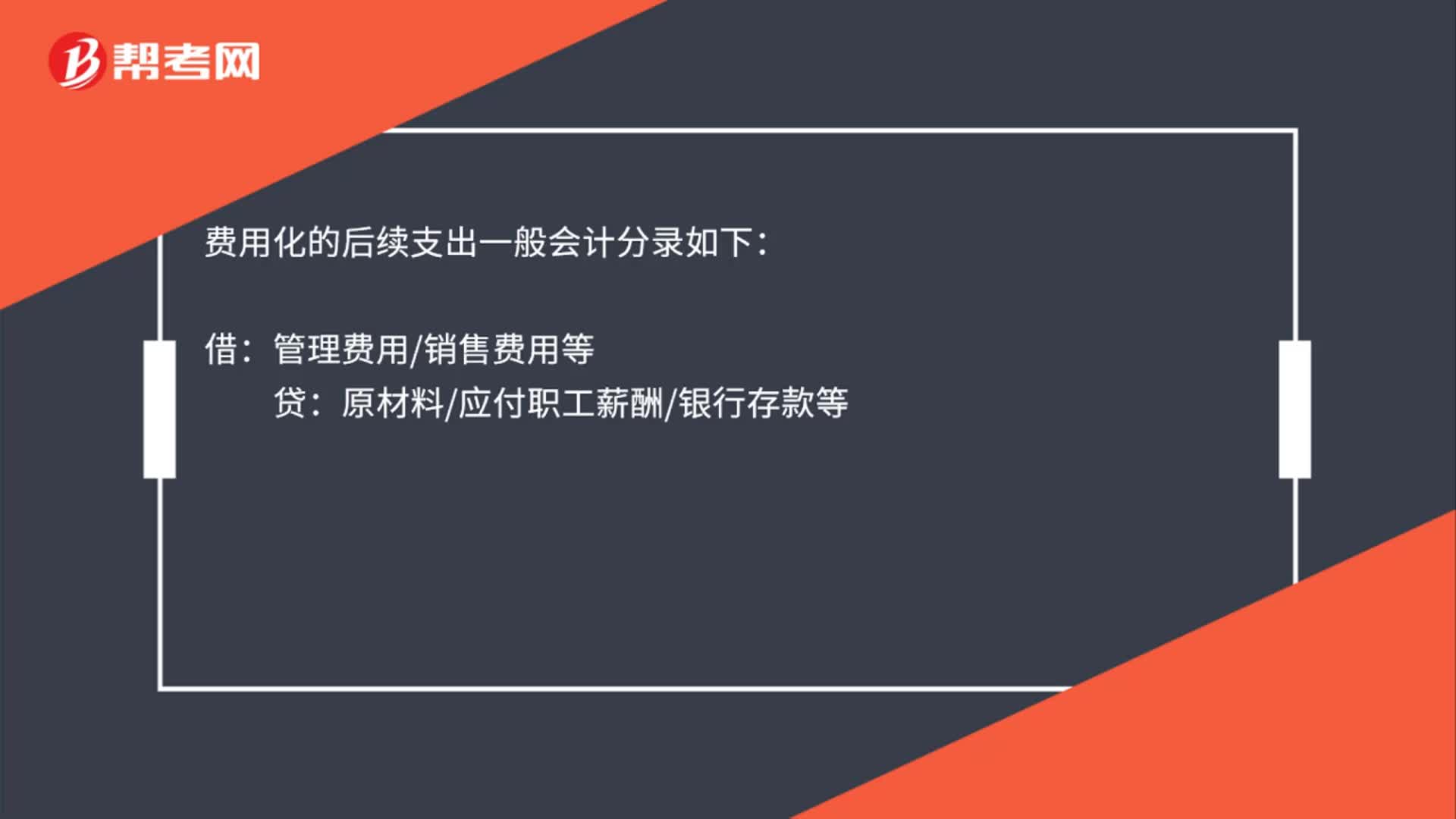

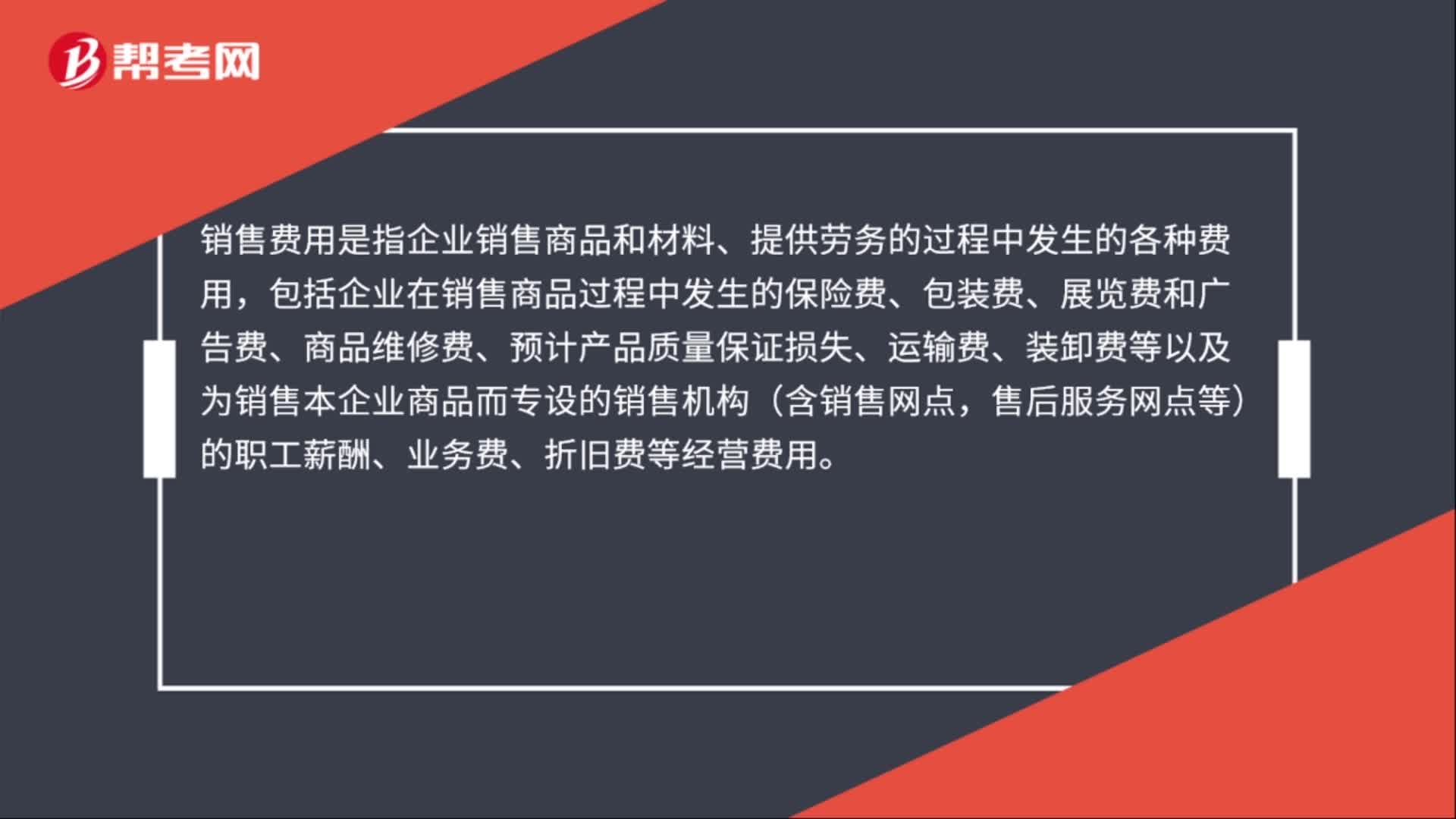

01:02专设销售机构固定资产的折旧费计入什么科目?:专设销售机构固定资产的折旧费计入什么科目?专设销售机构固定资产的折旧费计入销售费用科目,具体的分录:借:销售费用:贷,累计折旧,销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用。包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点售后服务网点等)

02:04

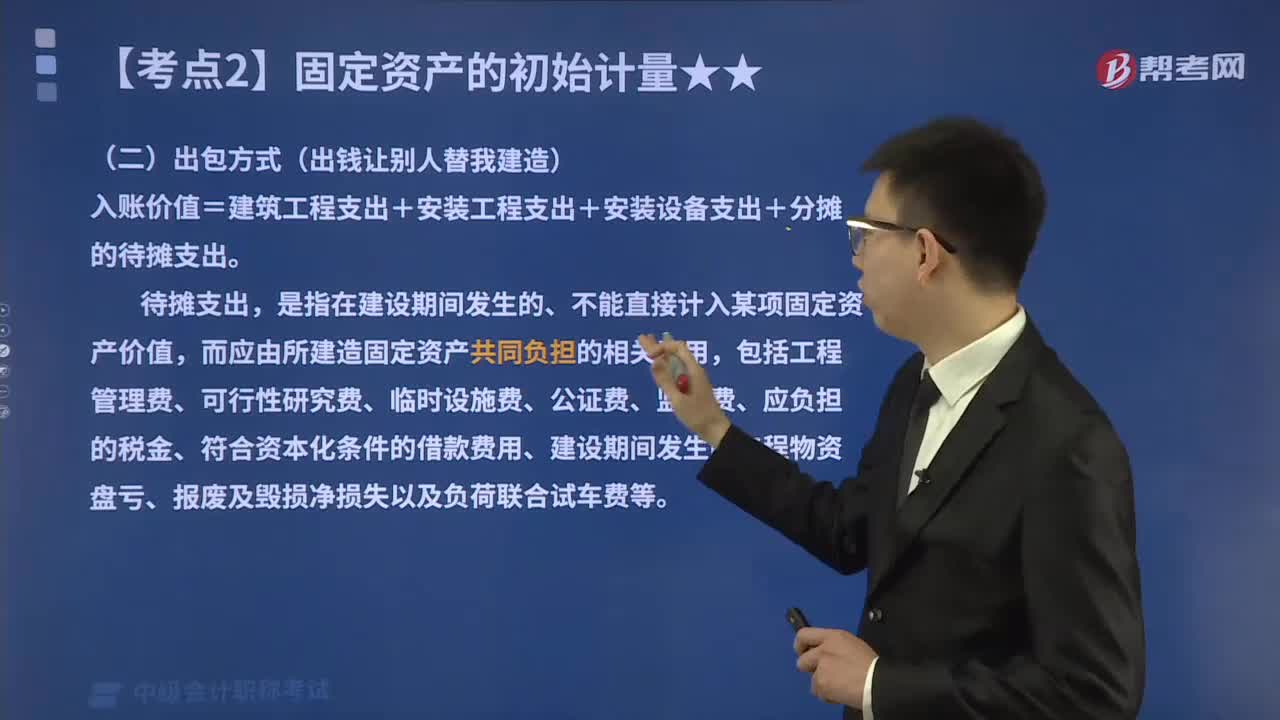

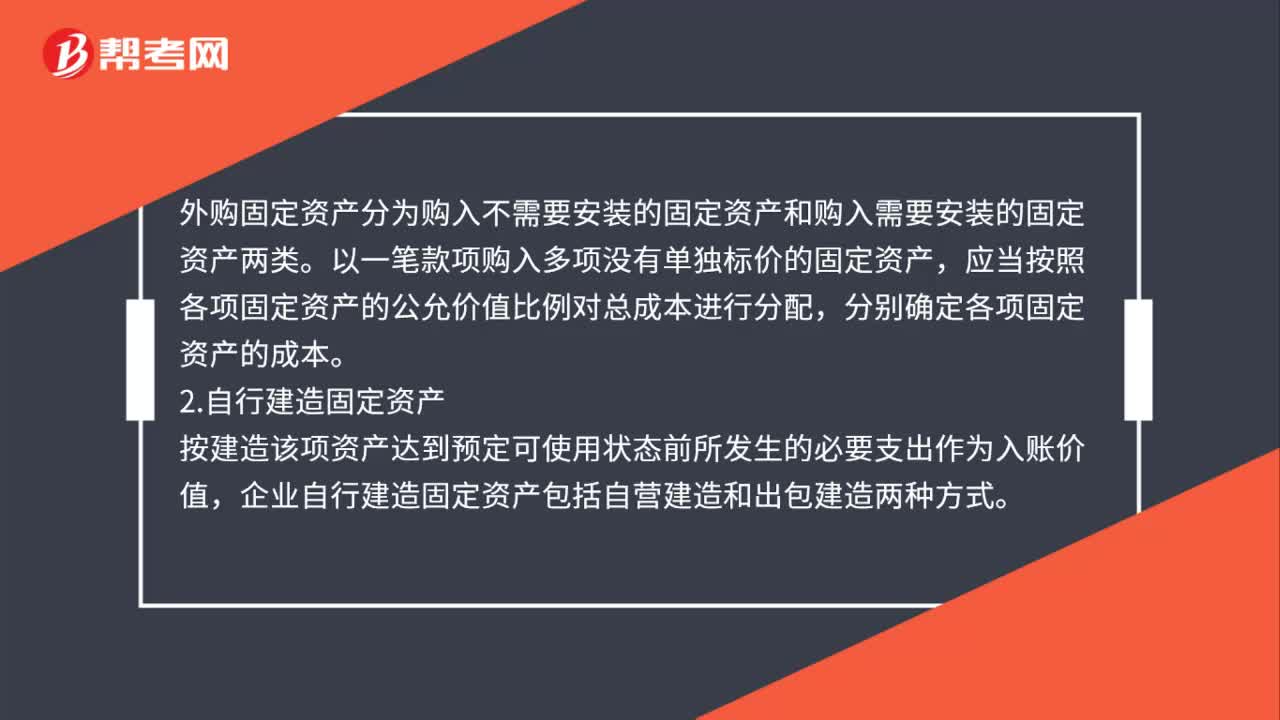

02:04固定资产应按什么进行初始计量?:固定资产应按照成本进行初始计量。企业外购固定资产的成本“不包括允许抵扣的增值税进项税额)、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。外购固定资产分为购入不需要安装的固定资产和购入需要安装的固定资产两类,以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配。分别确定各项固定资产的成本。

01:33

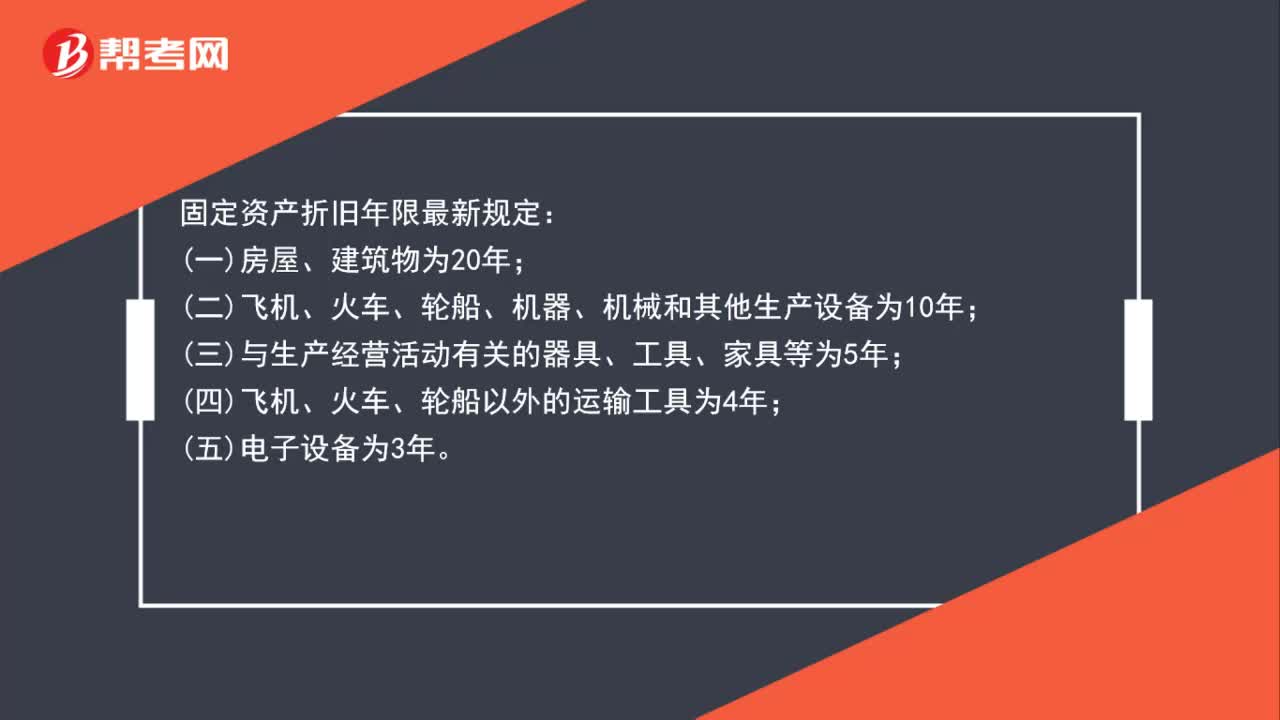

01:33固定资产折旧年限最新规定是什么?:固定资产折旧年限最新规定:二飞机、火车、轮船、机器、机械和其他生产设备为10年;三与生产经营活动有关的器具、工具、家具等为5年;企业在固定资产的预计使用寿命时应当考虑的因素:(1)固定资产的预计生产能力或实物产量。如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

00:33

00:33生产车间固定资产折旧计入哪里?:生产车间固定资产折旧计入哪里?生产车间固定资产折旧计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:37

00:37生产车间固定资产折旧计入管理费用吗?:生产车间固定资产折旧不计入管理费用,而应该计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:47

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日