下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:06

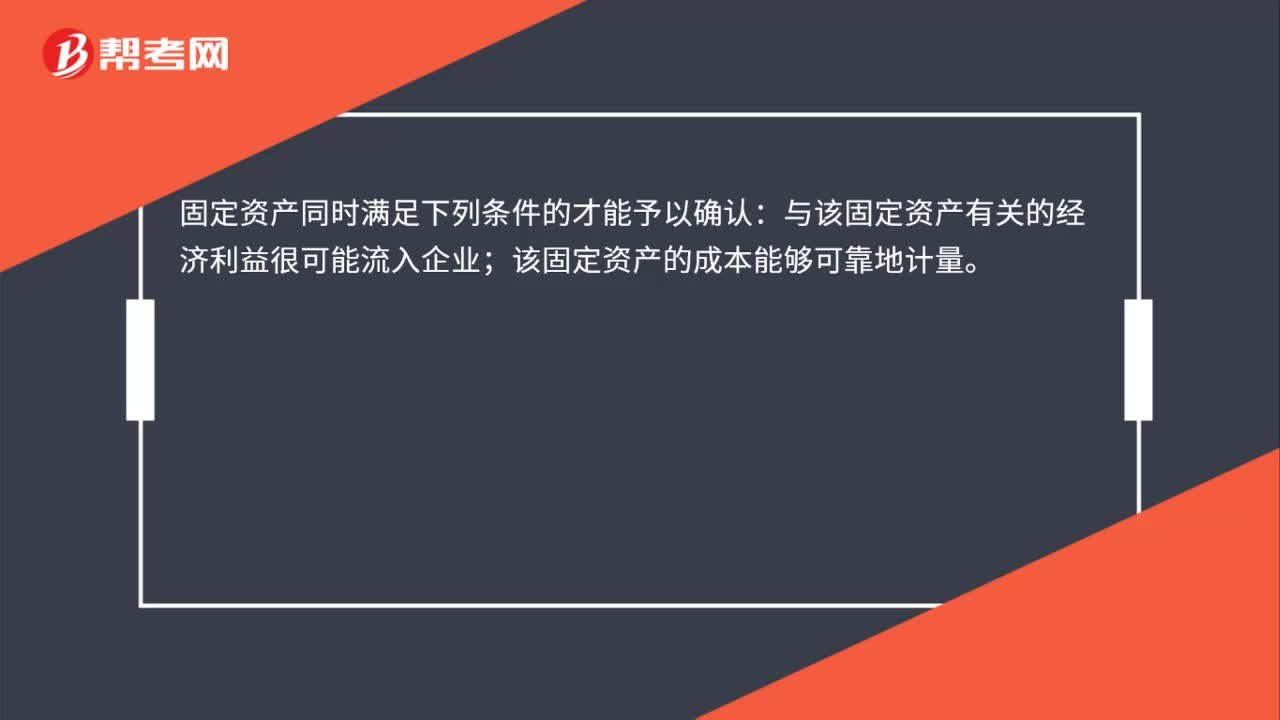

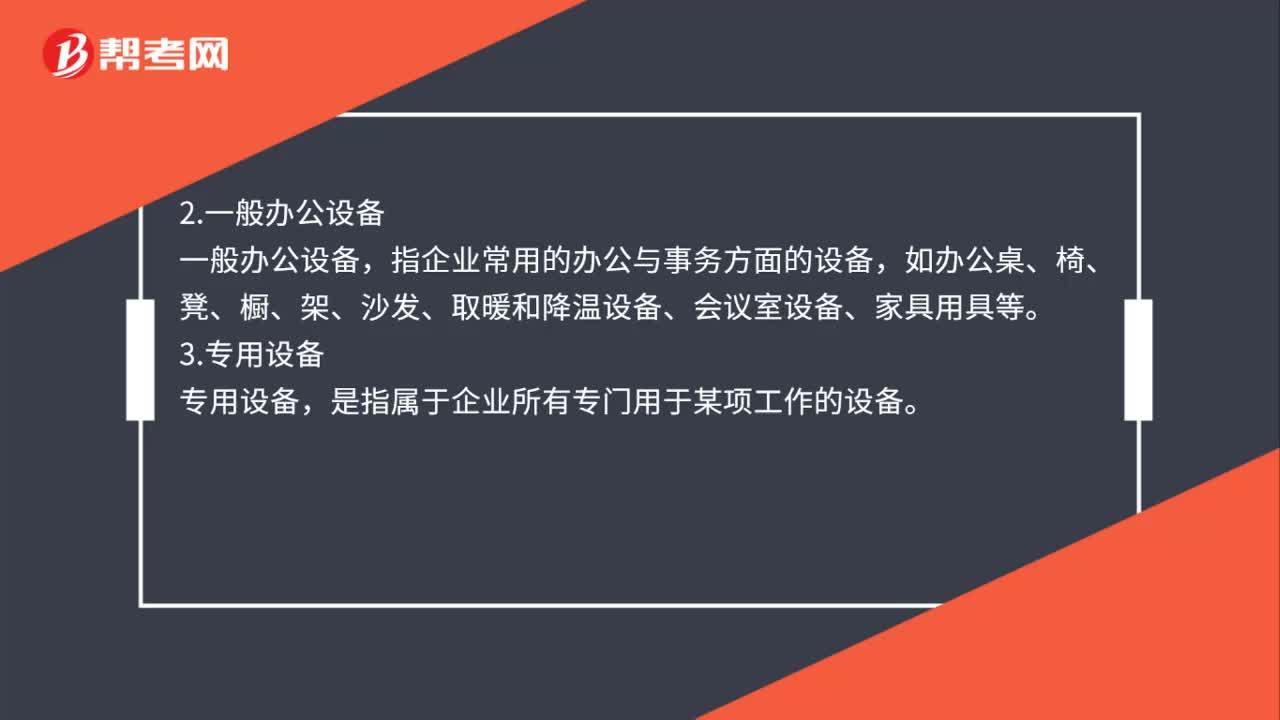

02:06会计上固定资产分为哪几类?:是指产权属于本企业的所有房屋和建筑物。包括办公室(楼)、会堂、宿舍、食堂、车库、仓库、油库、档案馆、活动室、锅炉房、烟囱、水塔、水井、围墙等及其附属的水、电、煤气、取暖、卫生等设施,指企业常用的办公与事务方面的设备,如办公桌、椅、凳、橱、架、沙发、取暖和降温设备、会议室设备、家具用具等。专用设备。是指属于企业所有专门用于某项工作的设备,是指博物馆、展览馆等文化事业单位的各种文物和陈列品。

00:33

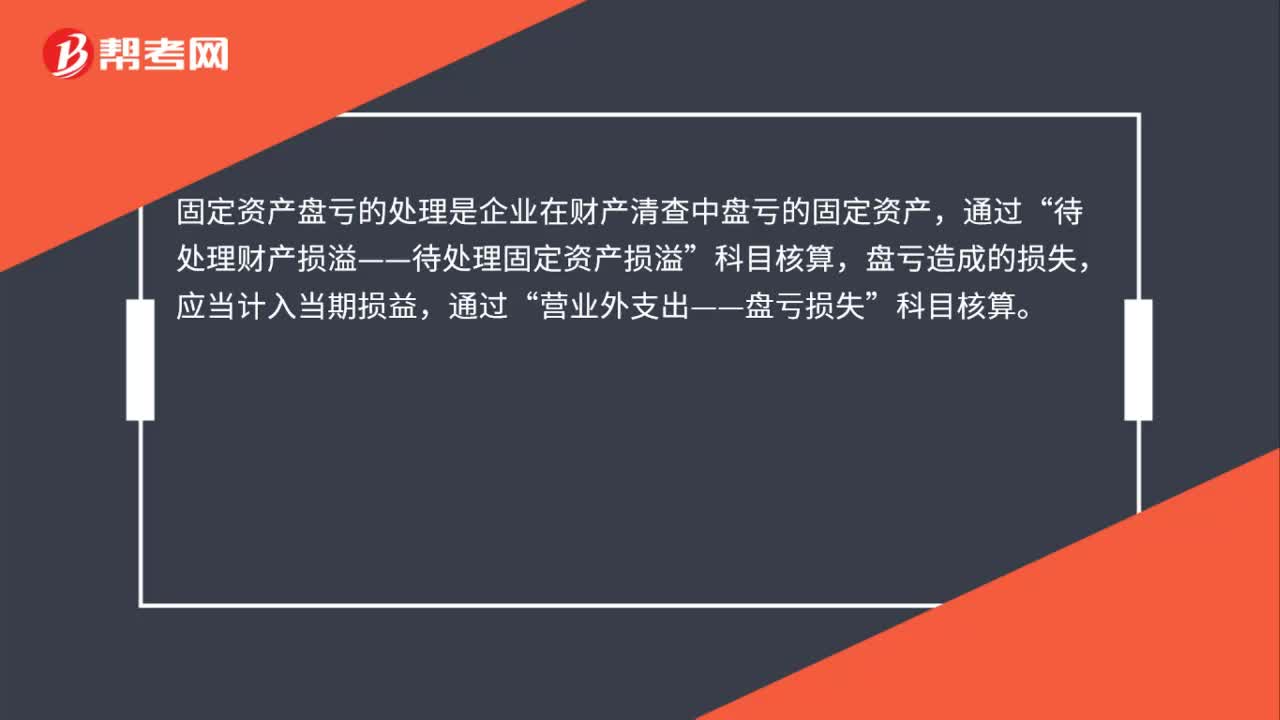

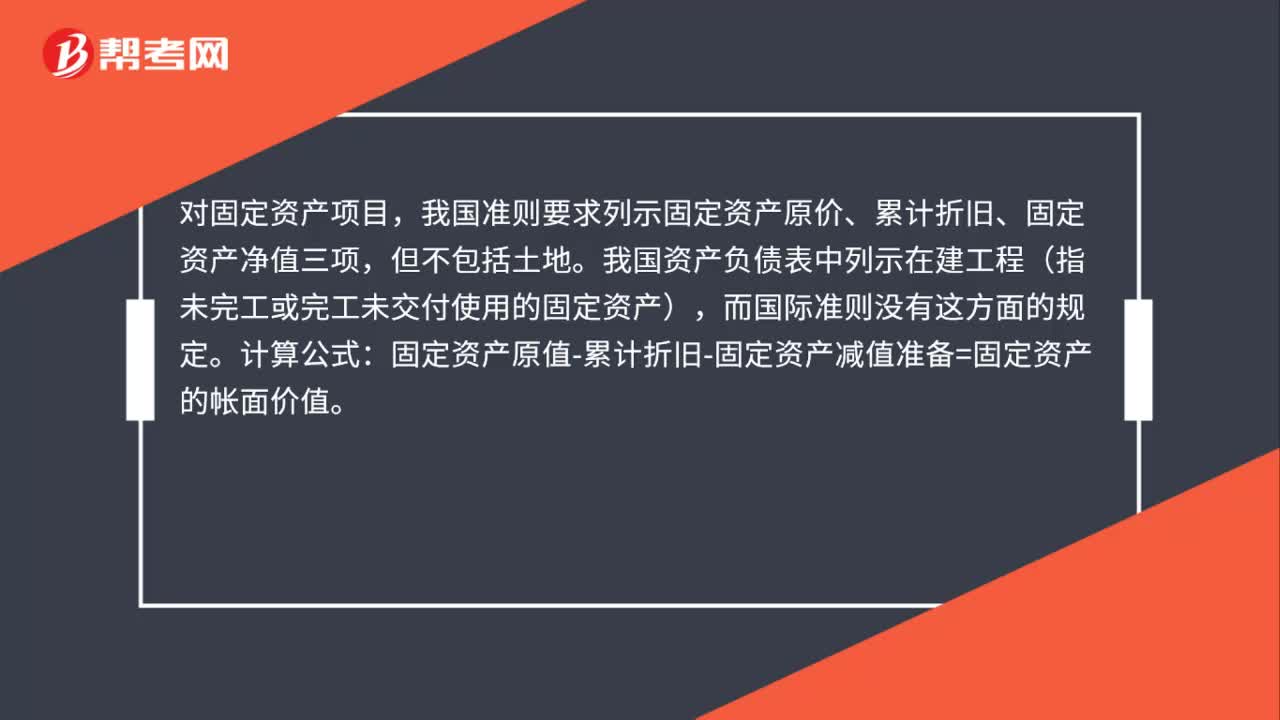

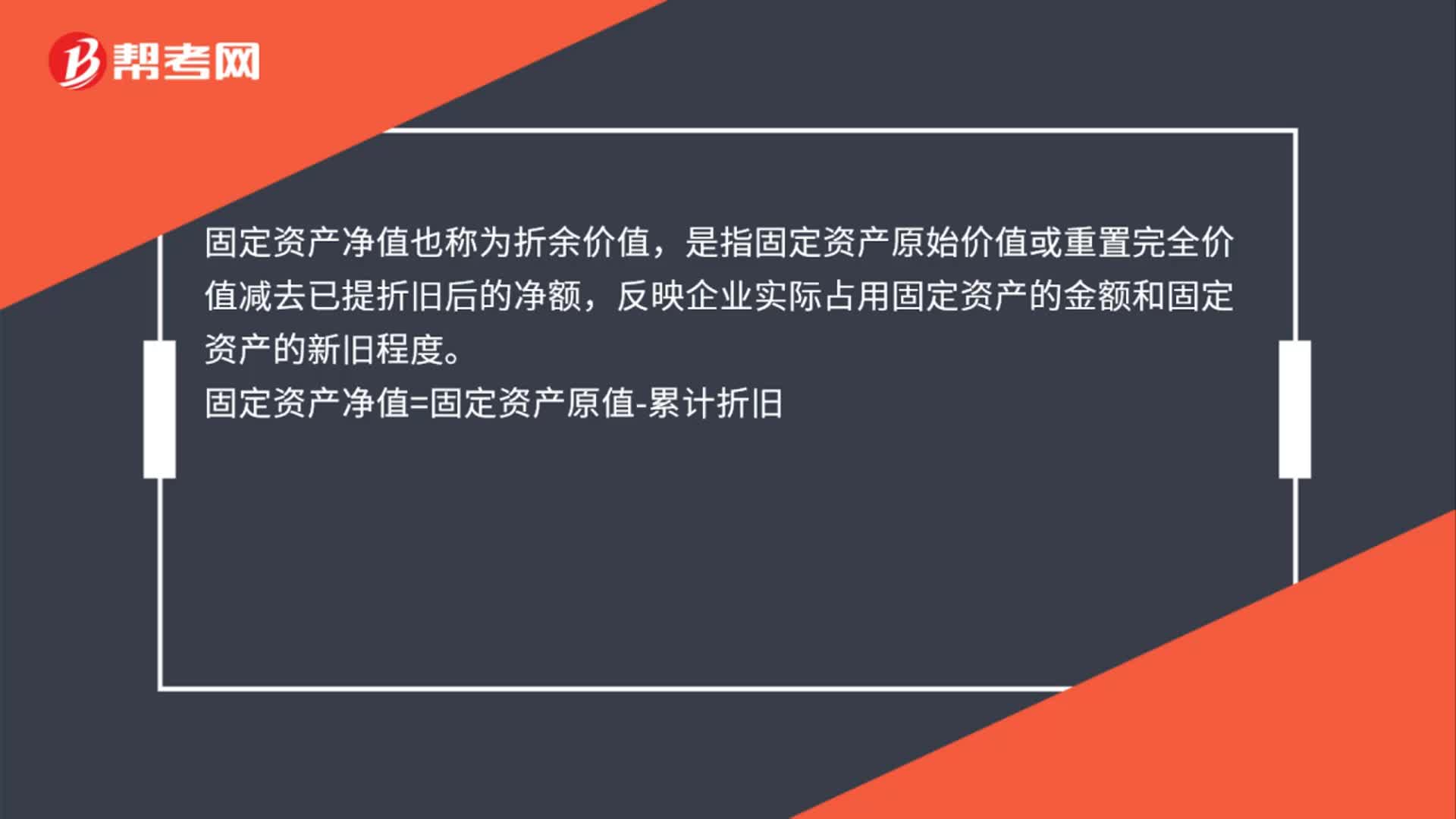

00:33固定资产流动资产净值怎么计算?:固定资产流动资产净值怎么计算?固定资产净值也称为折余价值,是指固定资产原始价值或重置完全价值减去已提折旧后的净额,反映企业实际占用固定资产的金额和固定资产的新旧程度。固定资产净值=固定资产原值-累计折旧

02:37

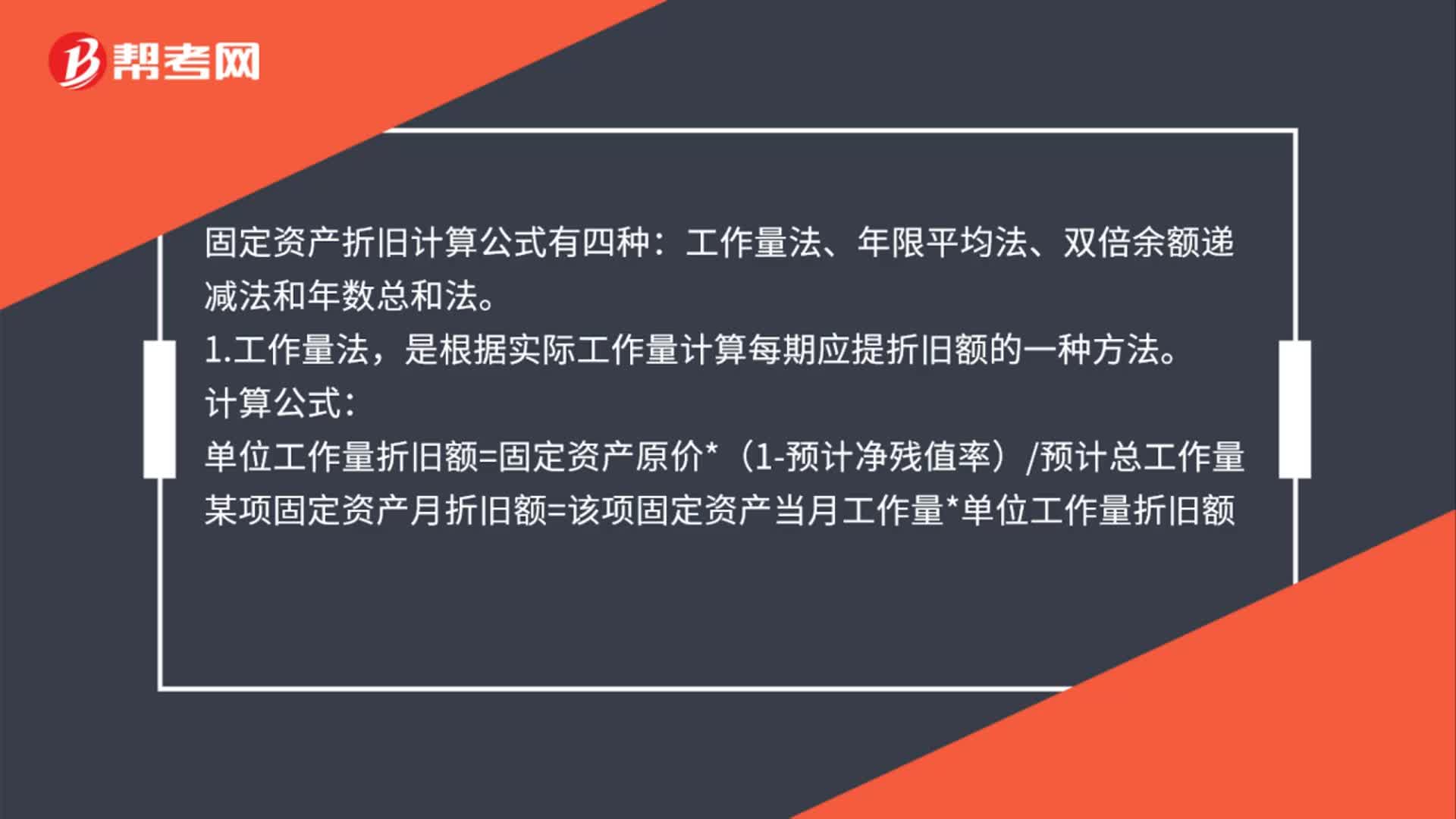

02:37固定资产累计折旧公式是什么?:固定资产折旧计算公式有四种:单位工作量折旧额=固定资产原价*(1-预计净残值率)预计总工作量,某项固定资产月折旧额=该项固定资产当月工作量*单位工作量折旧额,是指将固定资产的应记折旧额均衡得分摊到固定资产预计使用寿命内的一种方法,月折旧额=固定资产原价*月折旧率根据每期期初固定资产原价减去累计折旧后的余额的双倍的直线法折旧率计算固定资产折旧的一种方法月折旧额=固定资产账面净值*月折旧率

00:23

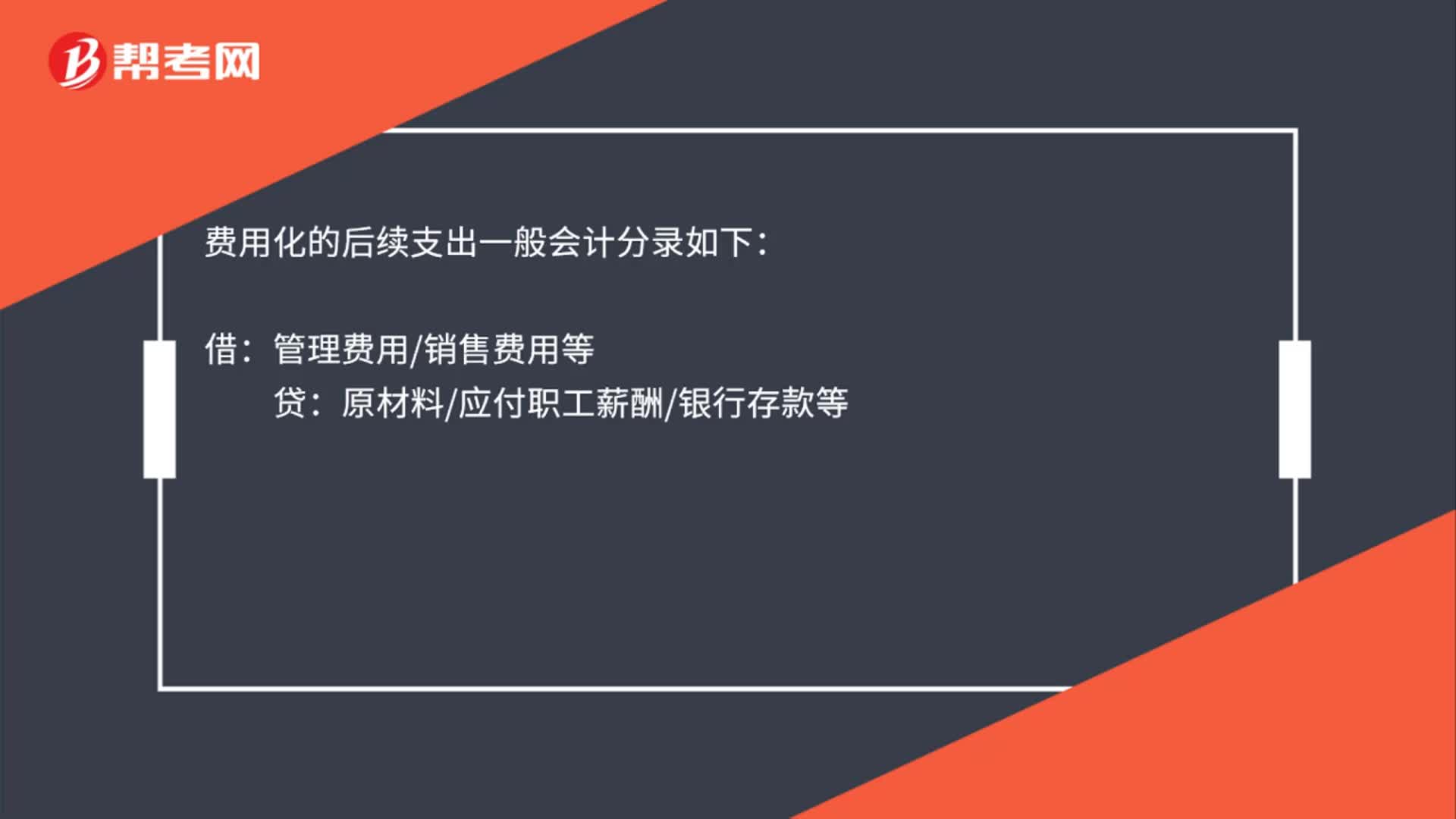

00:23固定资产费用化的后续支出会计怎么处理?:固定资产费用化的后续支出会计怎么处理?费用化的后续支出一般会计分录如下:借:管理费用销售费用等:贷原材料应付职工薪酬银行存款等

00:23

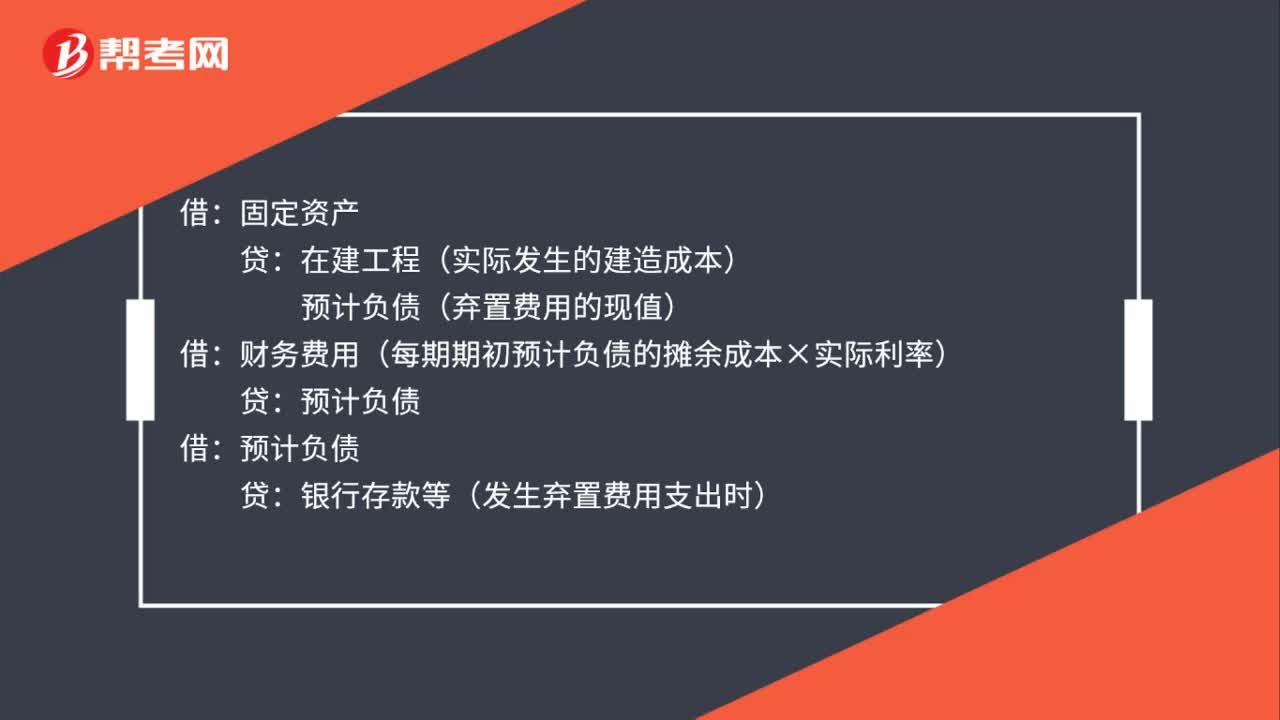

00:23存在弃置费用的固定资产怎么处理?:存在弃置费用的固定资产怎么处理?固定资产:在建工程(实际发生的建造成本):预计负债(弃置费用的现值):财务费用(每期期初预计负债的摊余成本×实际利率)借预计负债贷银行存款等(发生弃置费用支出时)

02:03

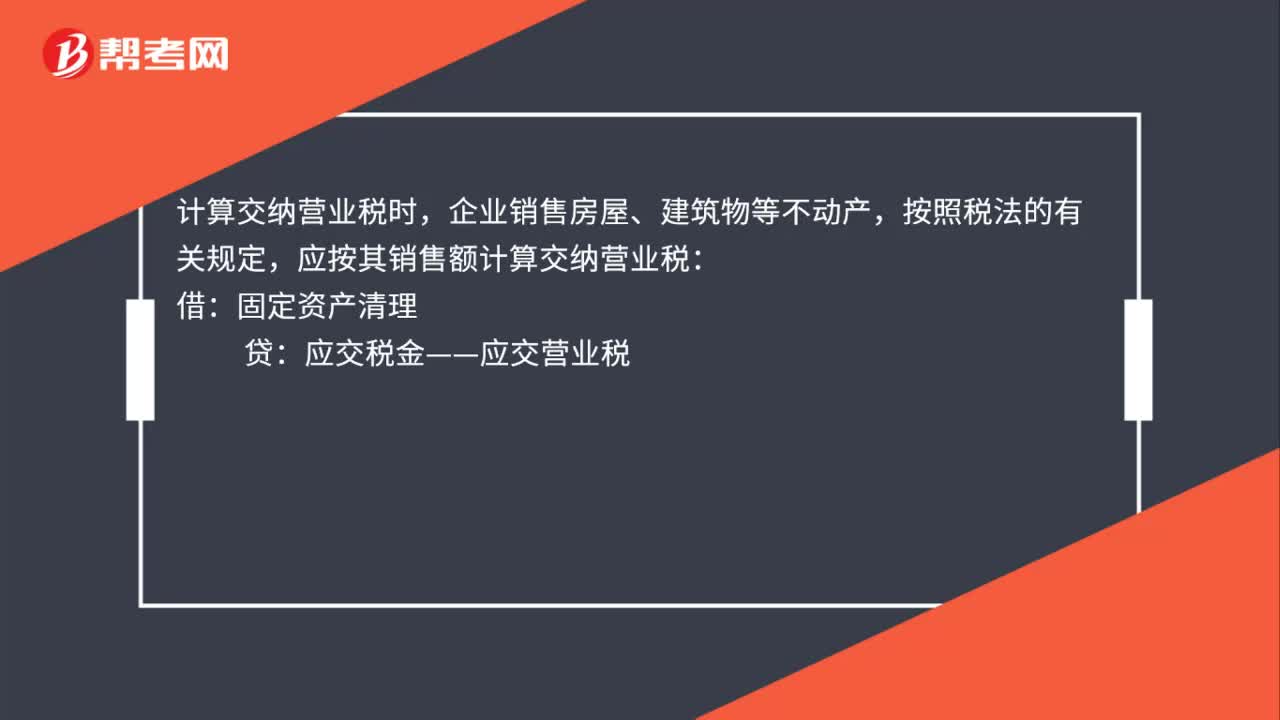

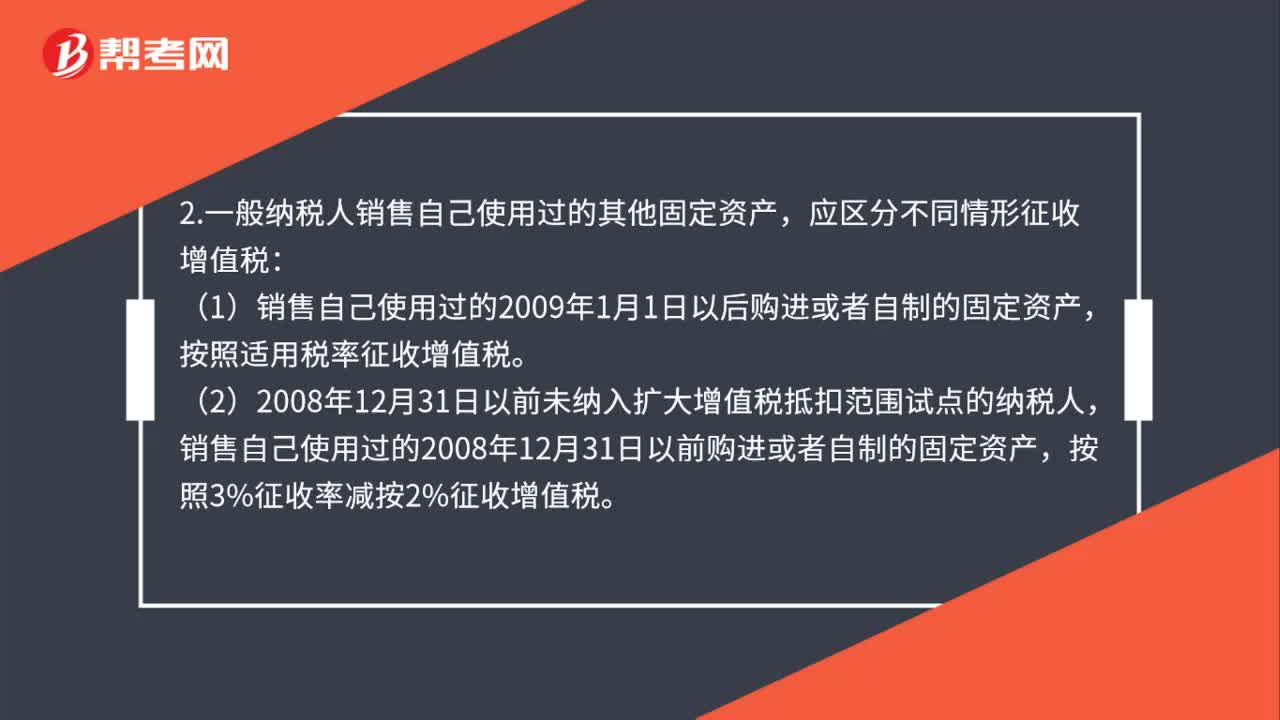

02:03处置自有固定资产怎么交税?:1.小规模纳税人销售自己使用过的固定资产,应按下列公式确定销售额和应纳税额(3%减按2%征收):(2)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人。(3)2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人;销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照3%征收率减按2%征收增值税。

00:22

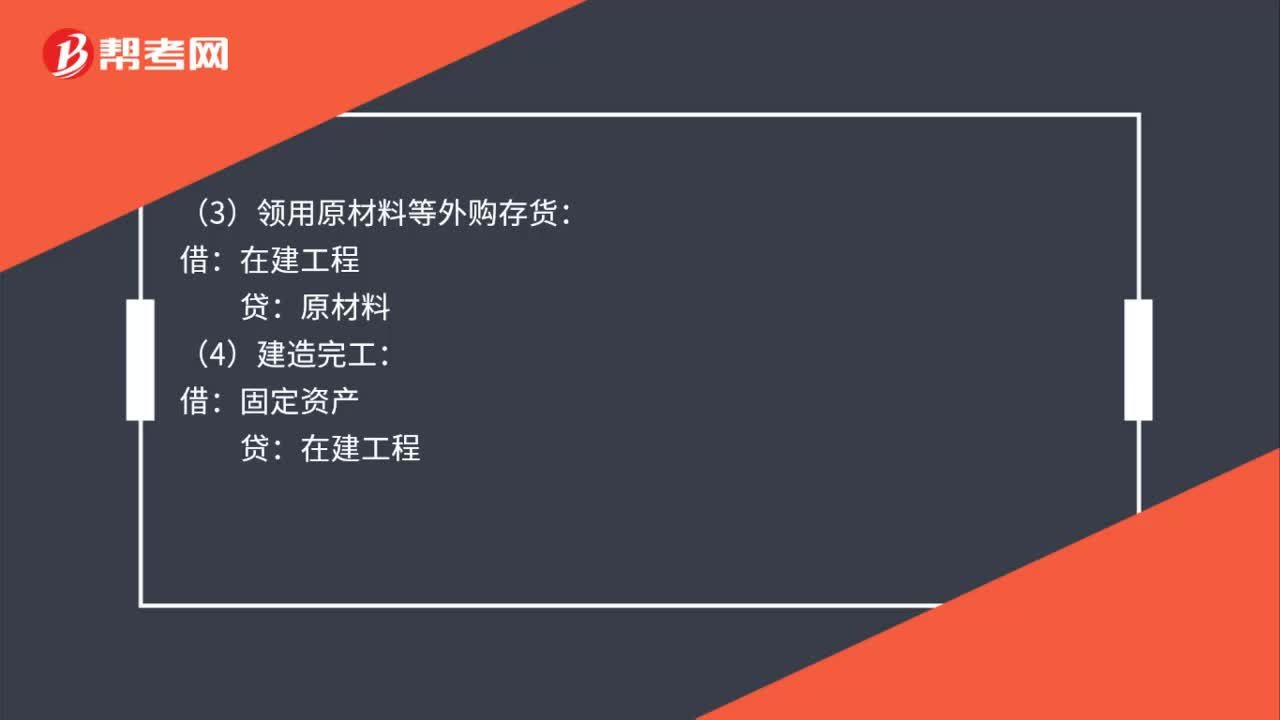

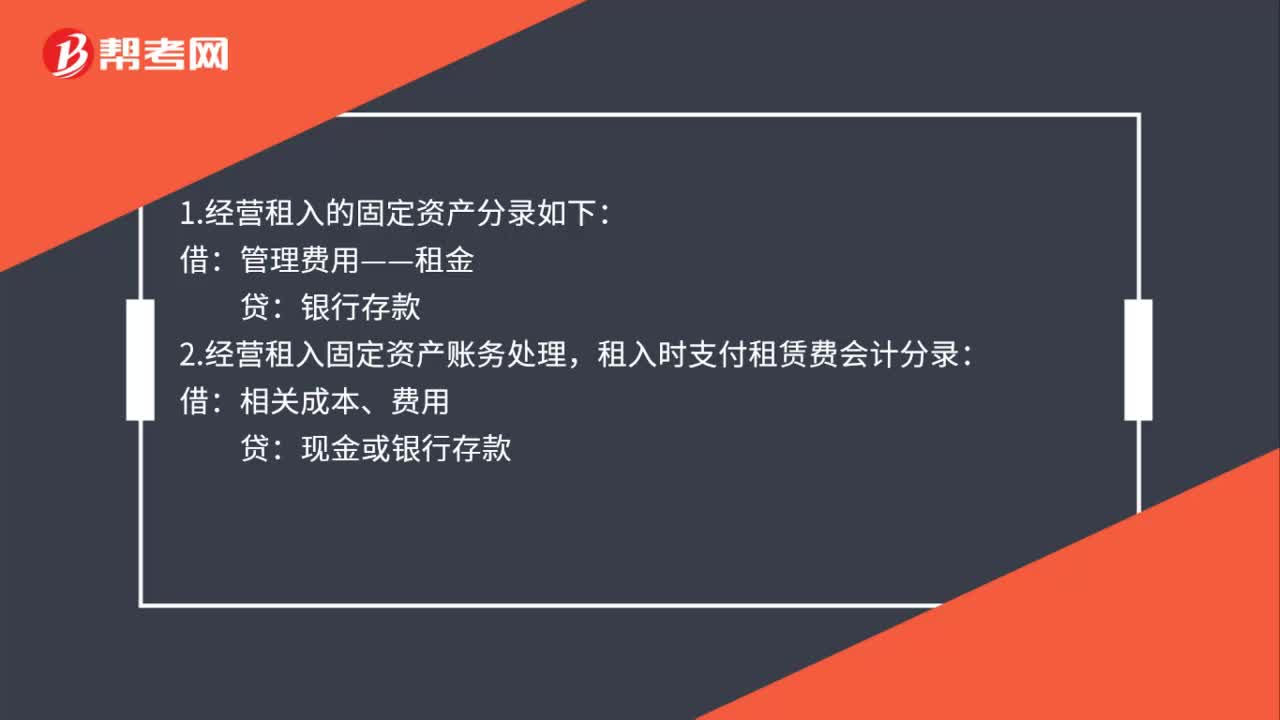

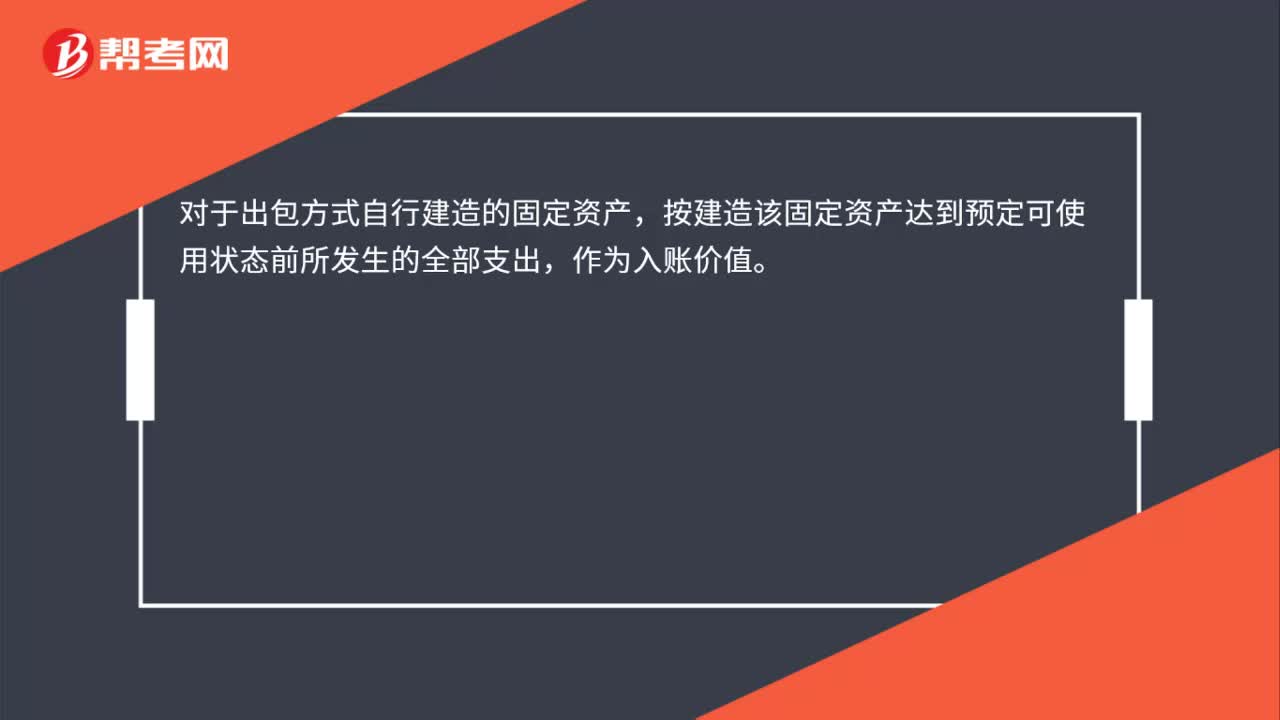

00:22出包方式建造固定资产的入账价值怎么计算?:出包方式建造固定资产的入账价值怎么计算?对于出包方式自行建造的固定资产,按建造该固定资产达到预定可使用状态前所发生的全部支出,作为入账价值。

00:30

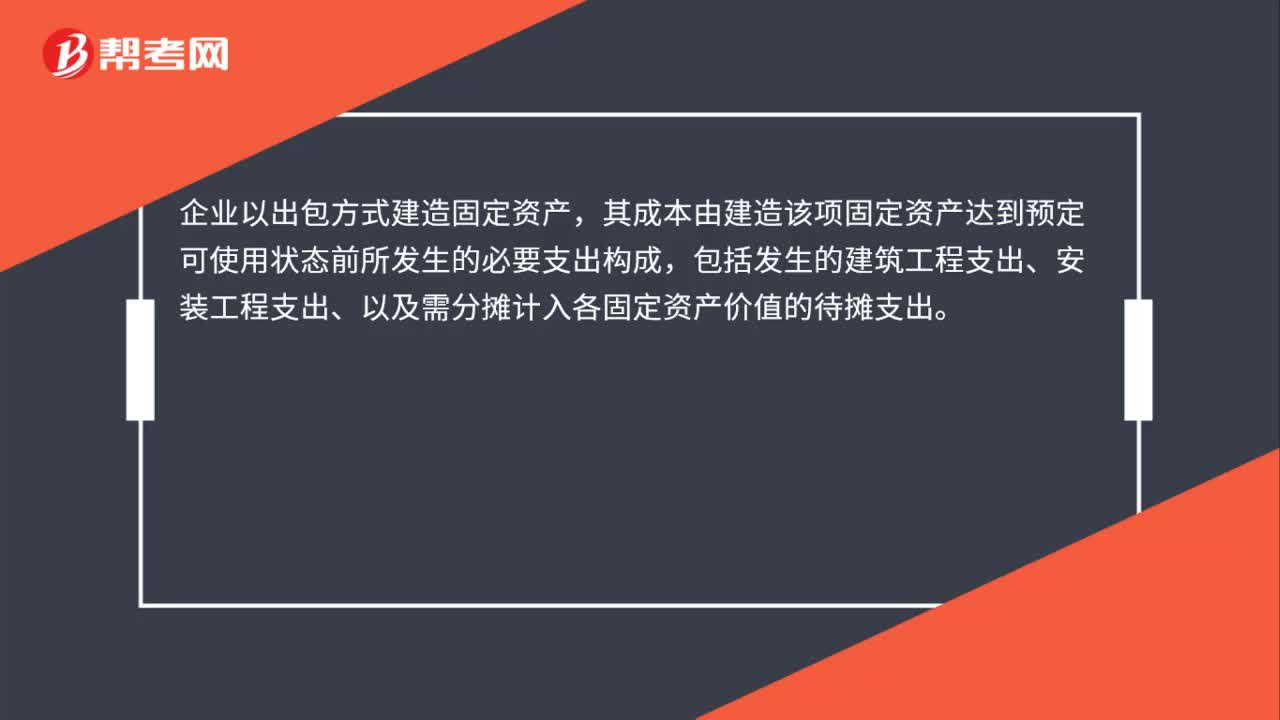

00:30出包方式建造固定资产的分摊方法是什么?:出包方式建造固定资产的分摊方法是什么?企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出、以及需分摊计入各固定资产价值的待摊支出。

00:45

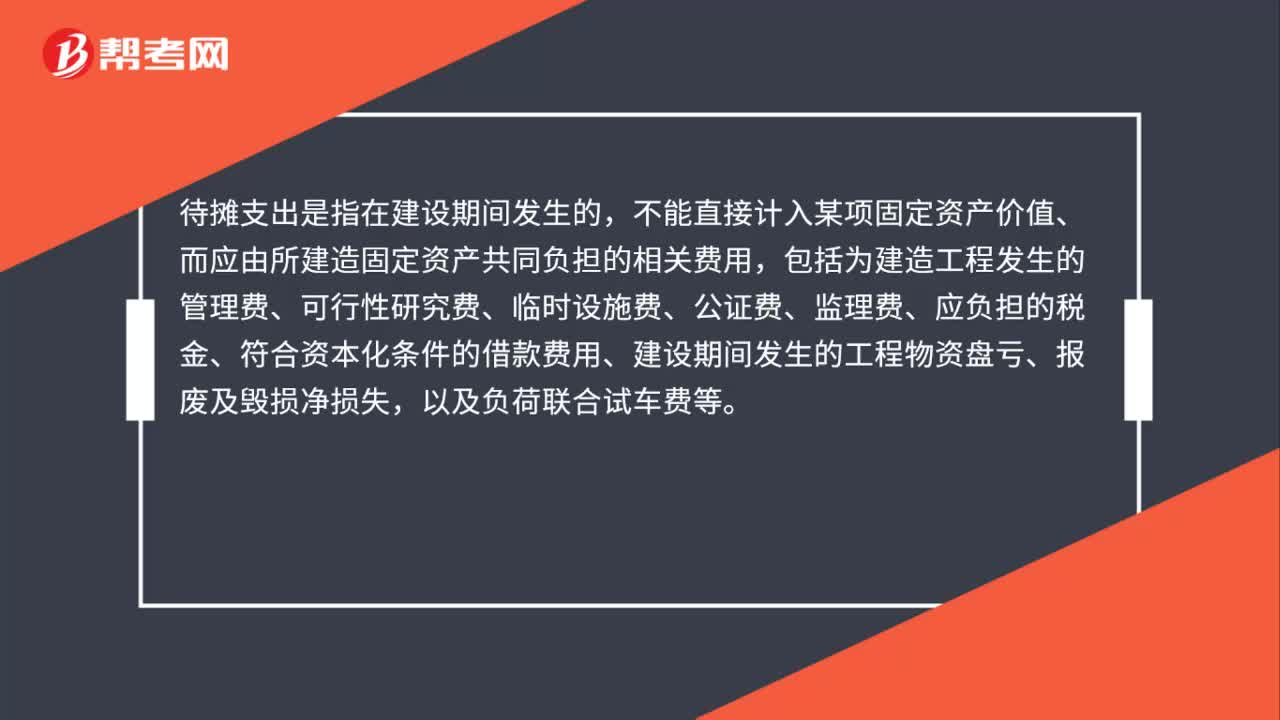

00:45出包方式建造固定资产的待摊支出包括哪些?:出包方式建造固定资产的待摊支出包括哪些?待摊支出是指在建设期间发生的,不能直接计入某项固定资产价值、而应由所建造固定资产共同负担的相关费用,包括为建造工程发生的管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失,以及负荷联合试车费等。

00:22

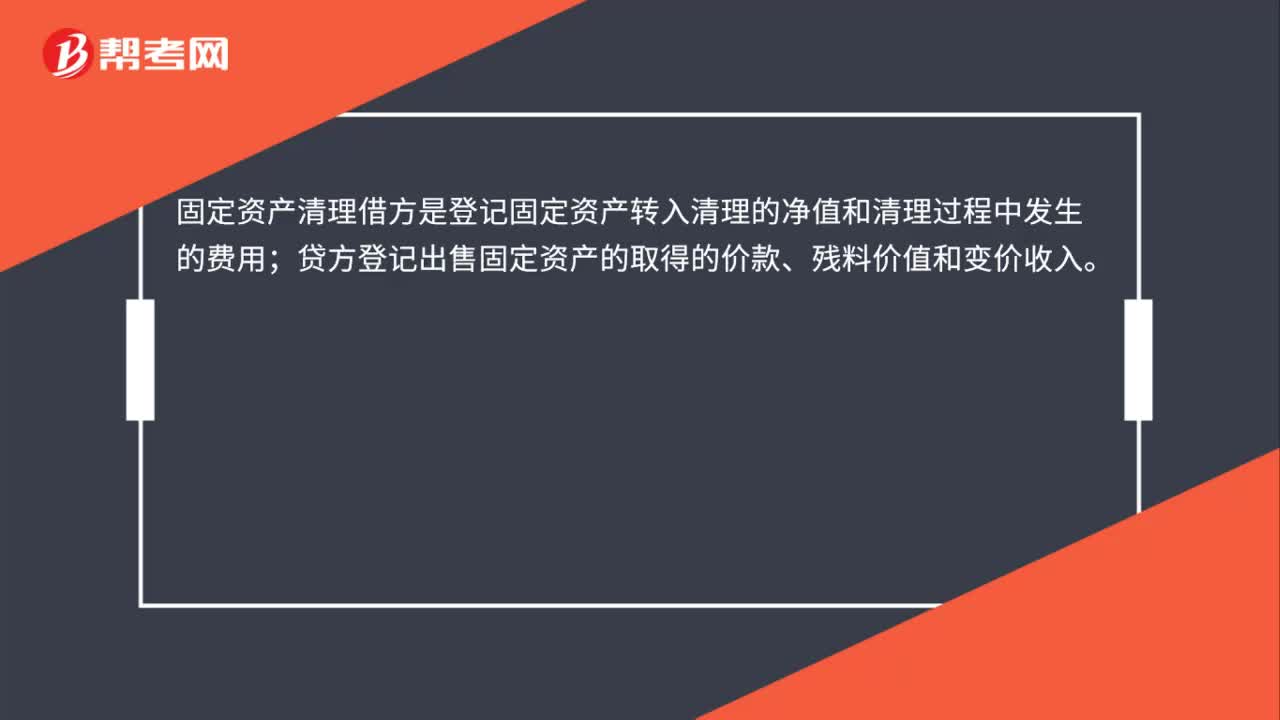

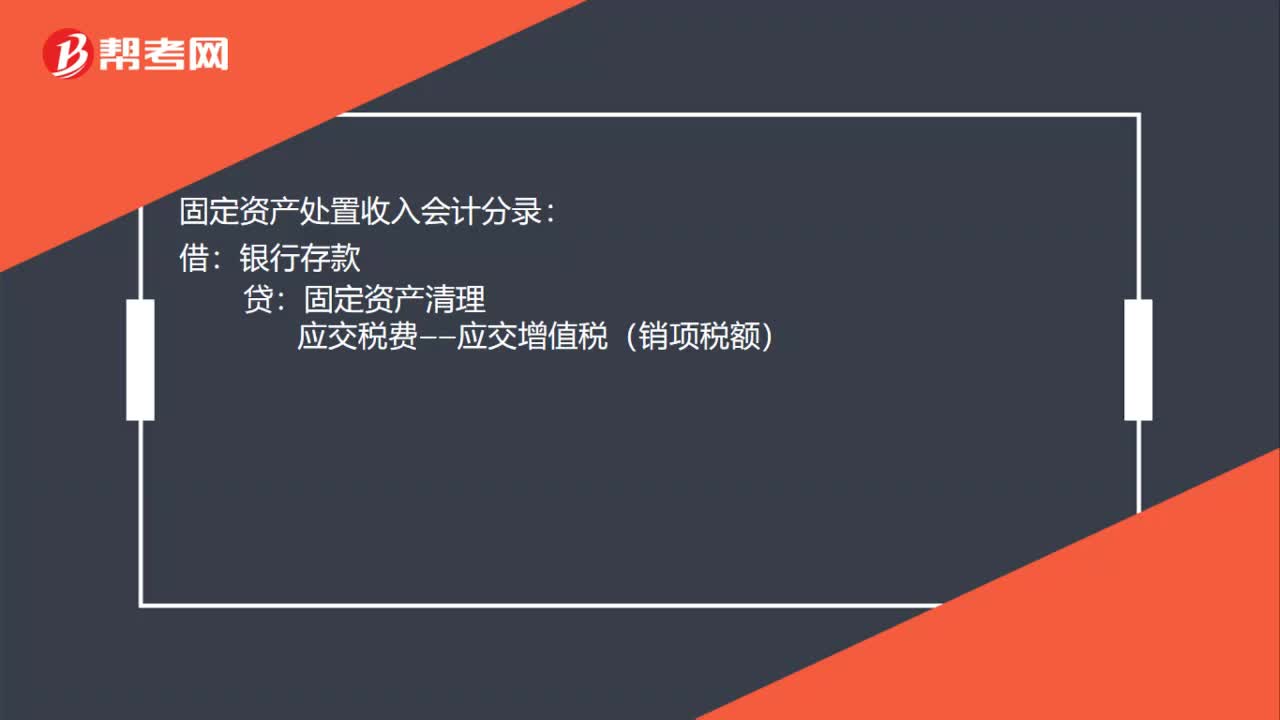

00:22固定资产处置收入会计分录是什么?:固定资产处置收入会计分录:借:银行存款:贷固定资产清理应交税费——应交增值税(销项税额)

01:57

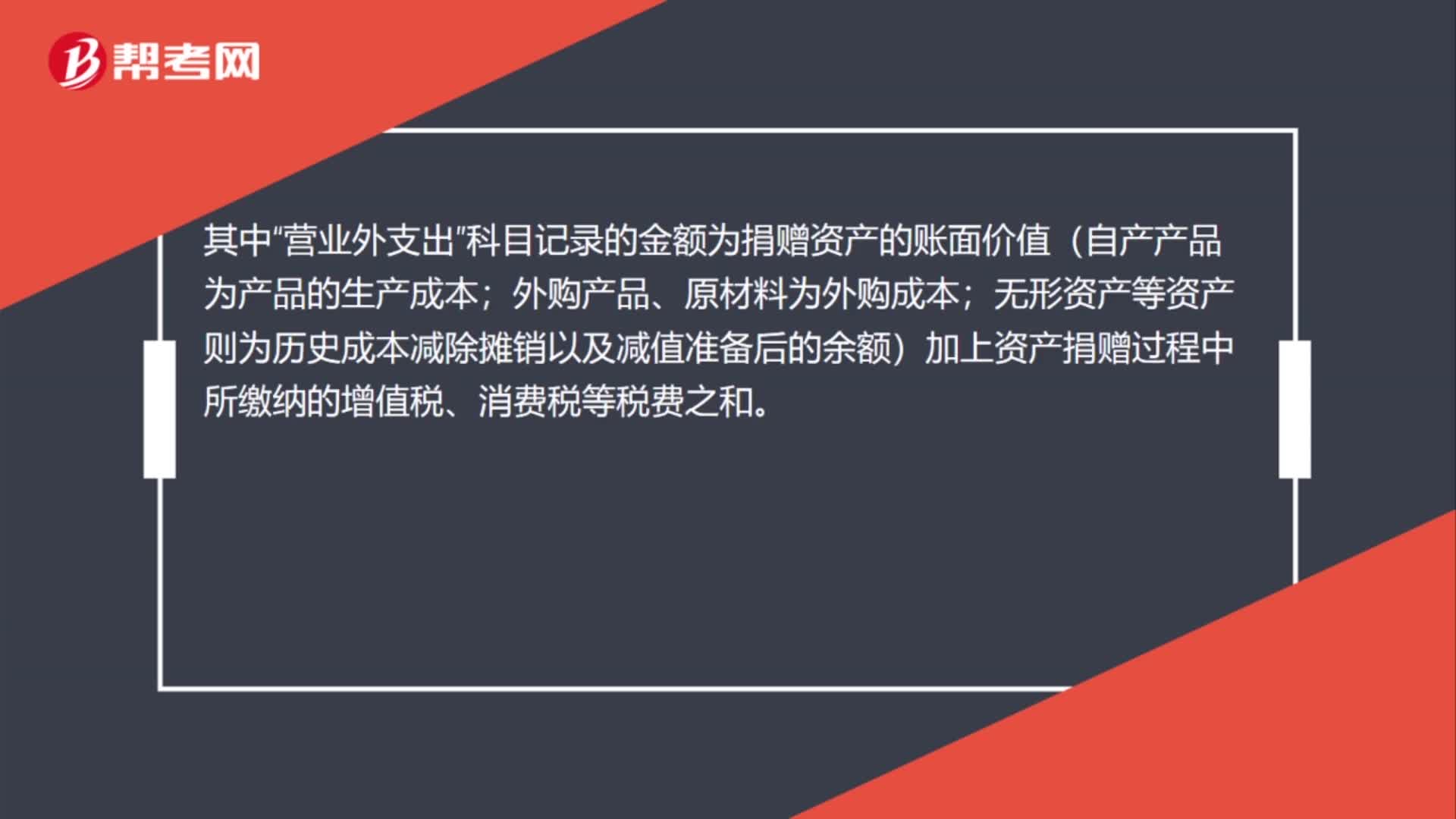

01:57对外捐赠无形资产会计怎么处理?:对外捐赠无形资产会计怎么处理?应当借记“应交税费-应交增值税(消费税、城建税)”科目记录的金额为捐赠资产的账面价值(自产产品为产品的生产成本;无形资产等资产则为历史成本减除摊销以及减值准备后的余额)加上资产捐赠过程中所缴纳的增值税、消费税等税费之和。应交税费”科目记载的金额则为按照资产的公允价值或者税法规定的计税价格和适用税率计算确定的应交税费额。

02:09

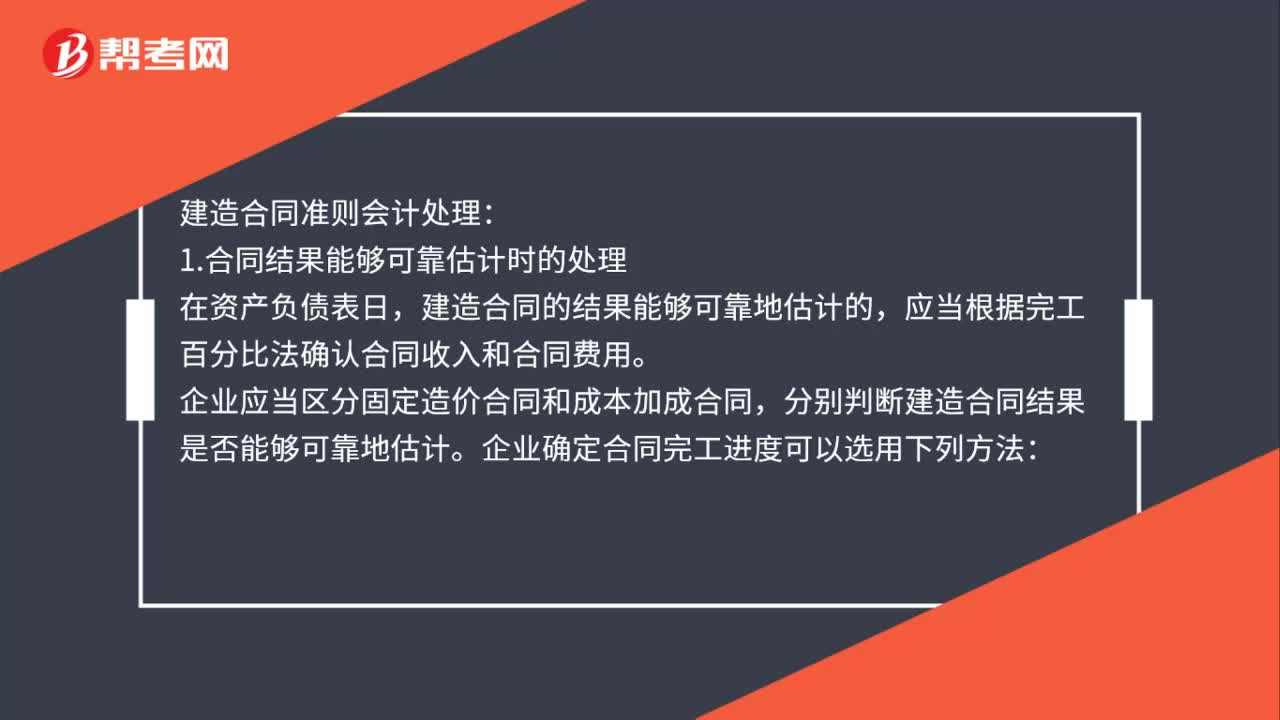

02:09建造合同准则会计如何处理?:建造合同的结果能够可靠地估计的。应当根据完工百分比法确认合同收入和合同费用,企业应当区分固定造价合同和成本加成合同。企业确定合同完工进度可以选用下列方法;(1)累计实际发生的合同成本占合同预计总成本的比例;(2)已经完成的合同工作量占合同预计总工作量的比例。合同成本能够收回的。合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用,合同成本不可能收回的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日