下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:57

07:57股份有限公司董事会决议的规定是什么?:股份有限公司董事会决议的规定:董事会会议应有过半数的董事出席方可举行。【提示】有限责任公司董事会没有设置出席条件:可以书面(非口头)委托其他董事(非董事不行)代为出席:董事会的决议违反法律、行政法规或者公司章程、股东大会决议;参与决议的董事对公司负赔偿责任。董事会可以决定由董事会成员兼任经理,A. 董事长由董事会全体董事的一致同意选举产生B. 董事长由董事会全体董事的23以上选举产生

00:43

00:43为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?:为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?购买固定资产相关的支出是一定的,无论是计入费用还是计入固定资产,整个期间抵税的金额是一定的。如果计入到固定资产账面价值低的话,那更多的就计入到当期费用,在当期就可以抵税。这样利用货币时间价值的优势,早抵税,获取的收益更大。

00:42

00:42资产会计要素定义是什么?:资产会计要素定义是什么?资产,是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。根据资产的定义,资产具有以下几个方面的特征:(1)资产预期会给企业带来经济利益。(2)资产应为企业拥有或者控制的资源。(3)资产是由企业过去的交易或者事项形成的。

00:30

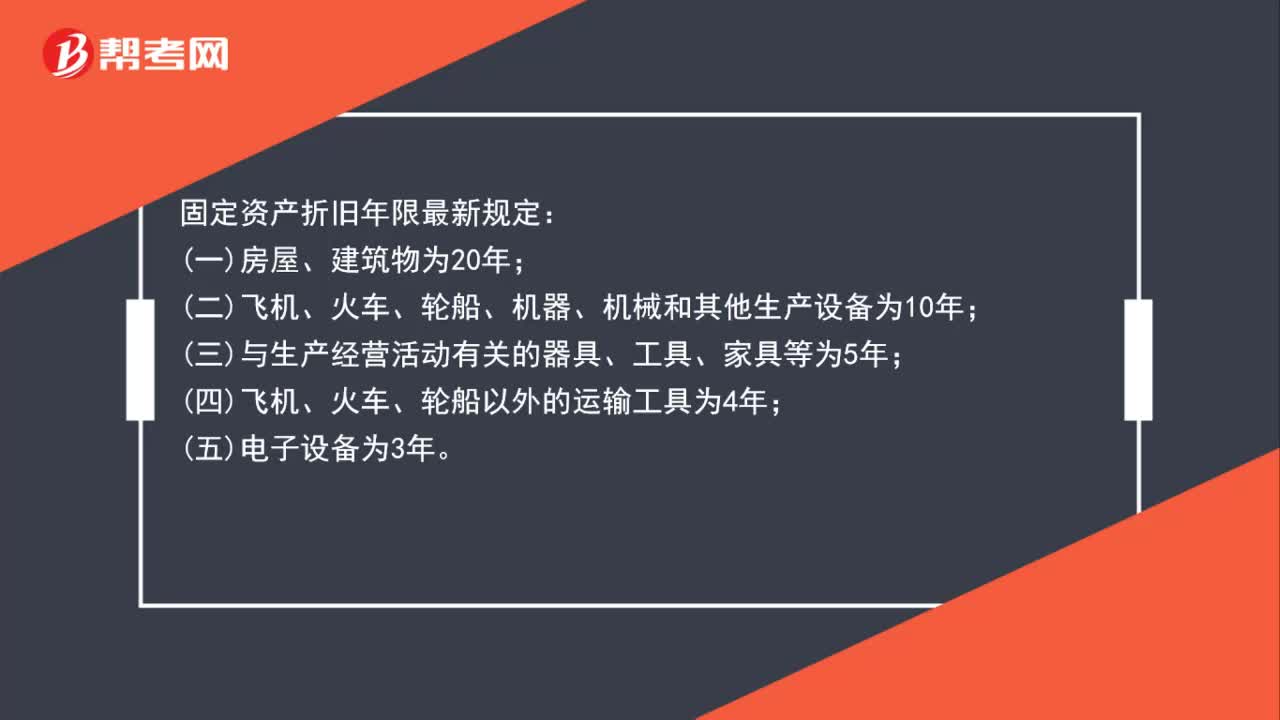

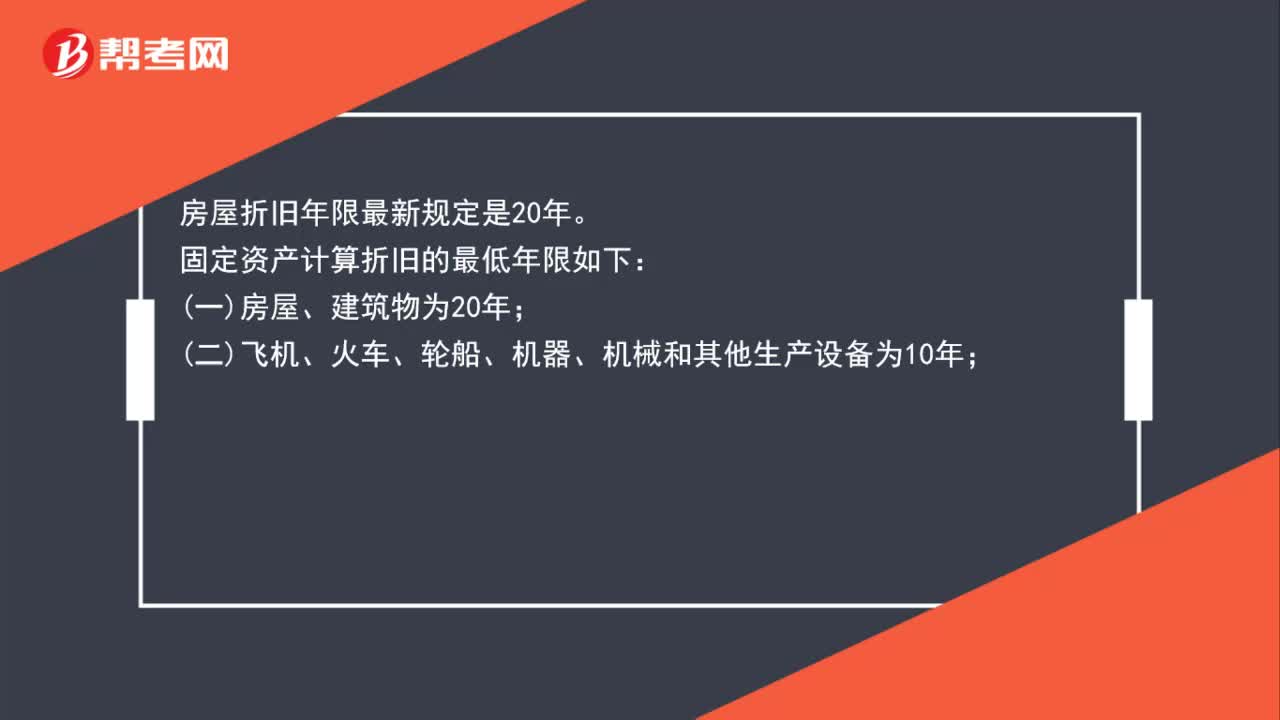

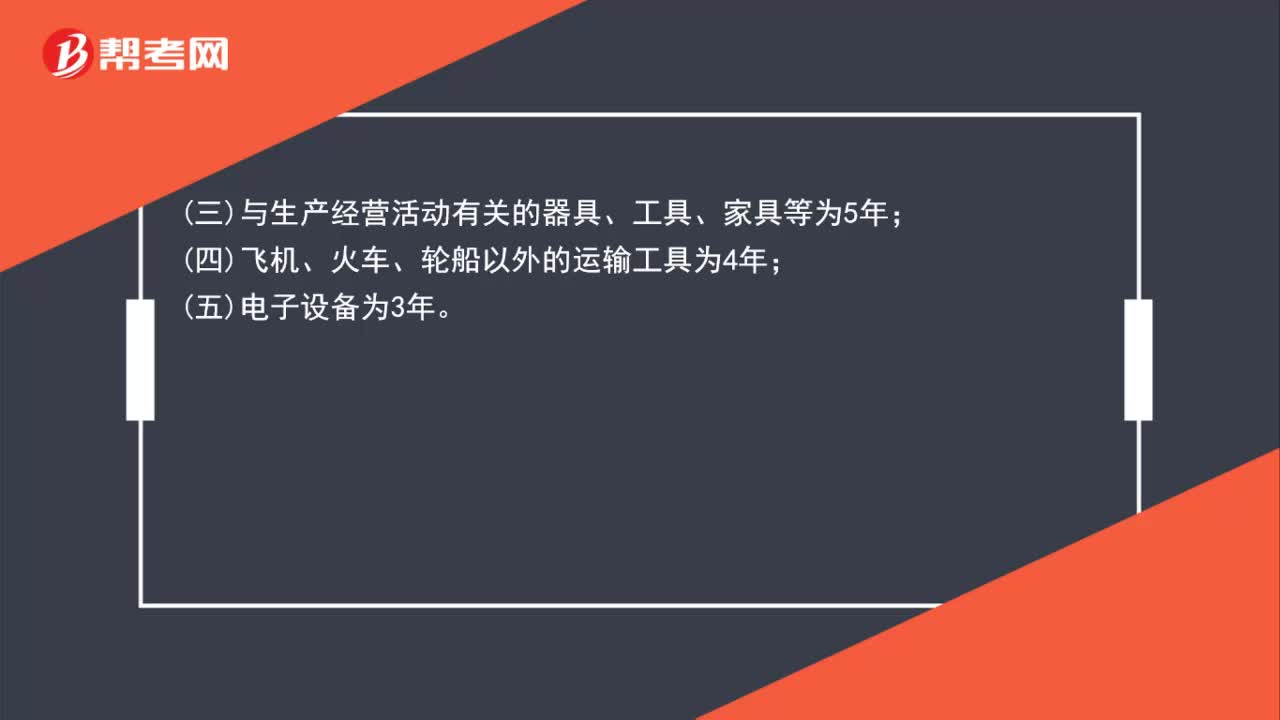

00:30折旧年限会计估计是什么?:折旧年限会计估计是什么?折旧年限的变更属于会计估计变更。会计估计变更应采用未来适用法处理,即在会计估计变更当期及以后期间,采用新的会计估计,不改变以前期间的会计估计,也不调整以前期间的报告结果。

00:33

00:33生产车间固定资产折旧计入哪里?:生产车间固定资产折旧计入哪里?生产车间固定资产折旧计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:37

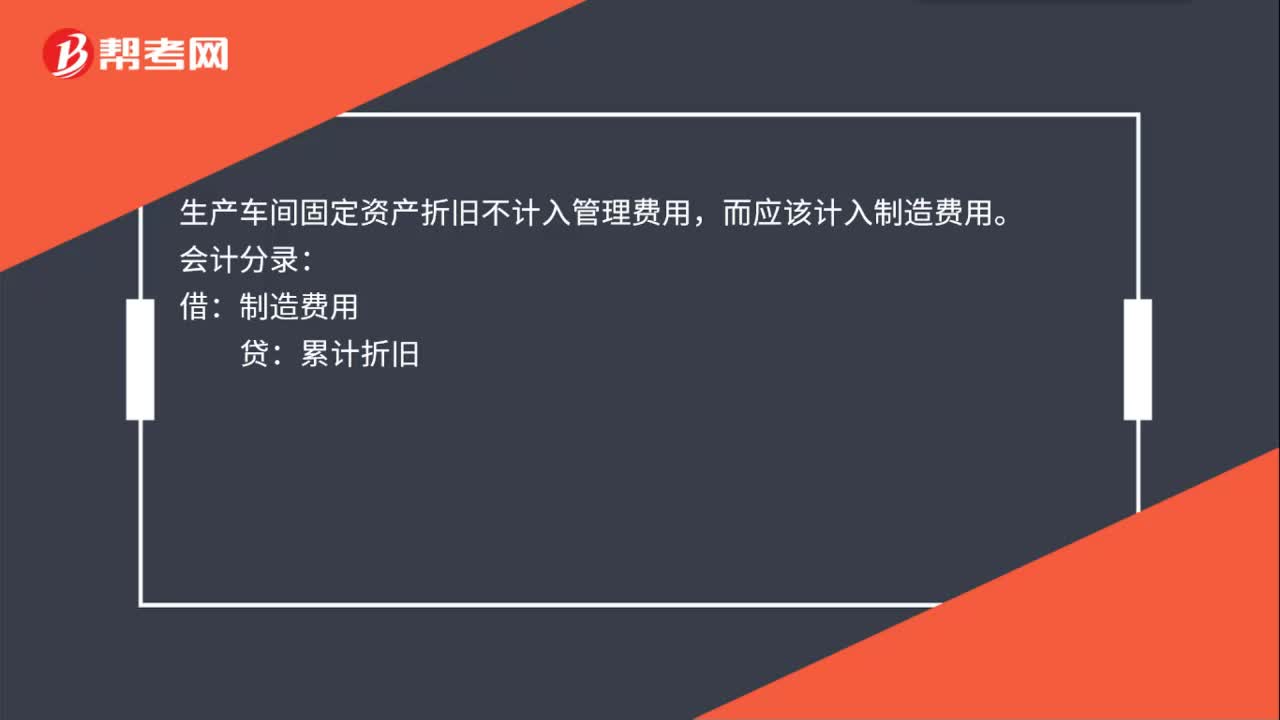

00:37生产车间固定资产折旧计入管理费用吗?:生产车间固定资产折旧不计入管理费用,而应该计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:47

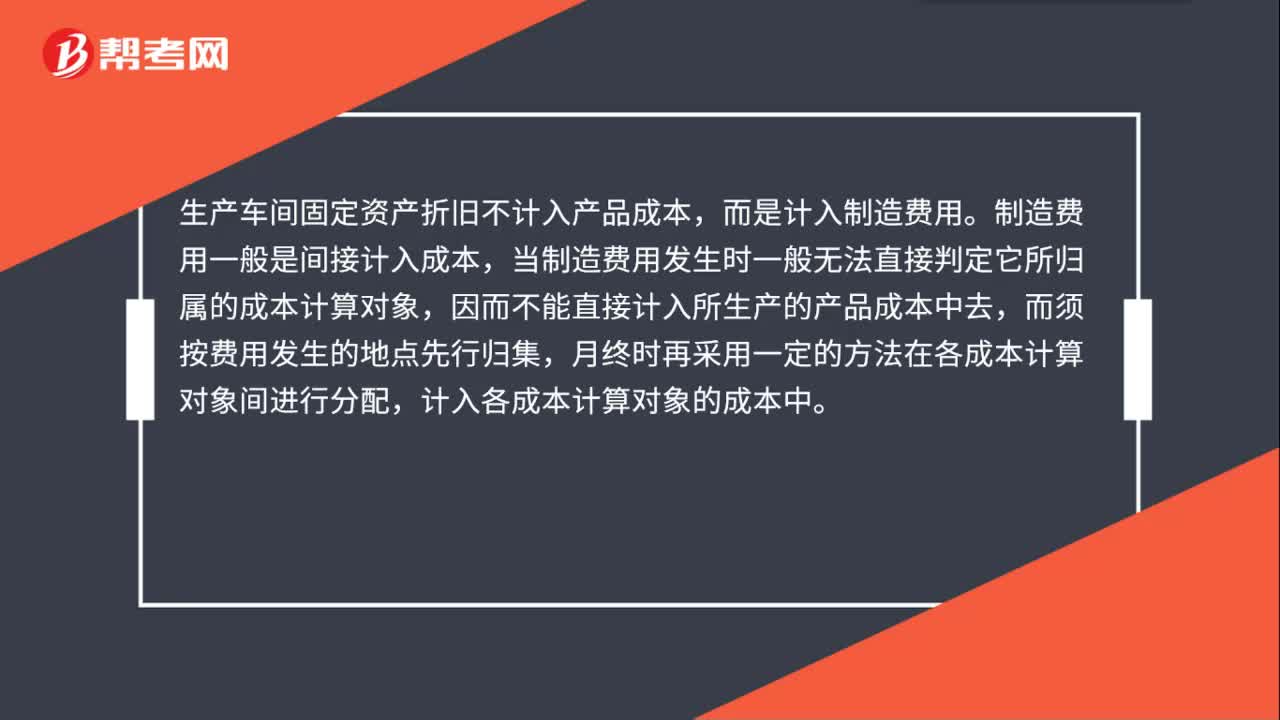

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

00:15

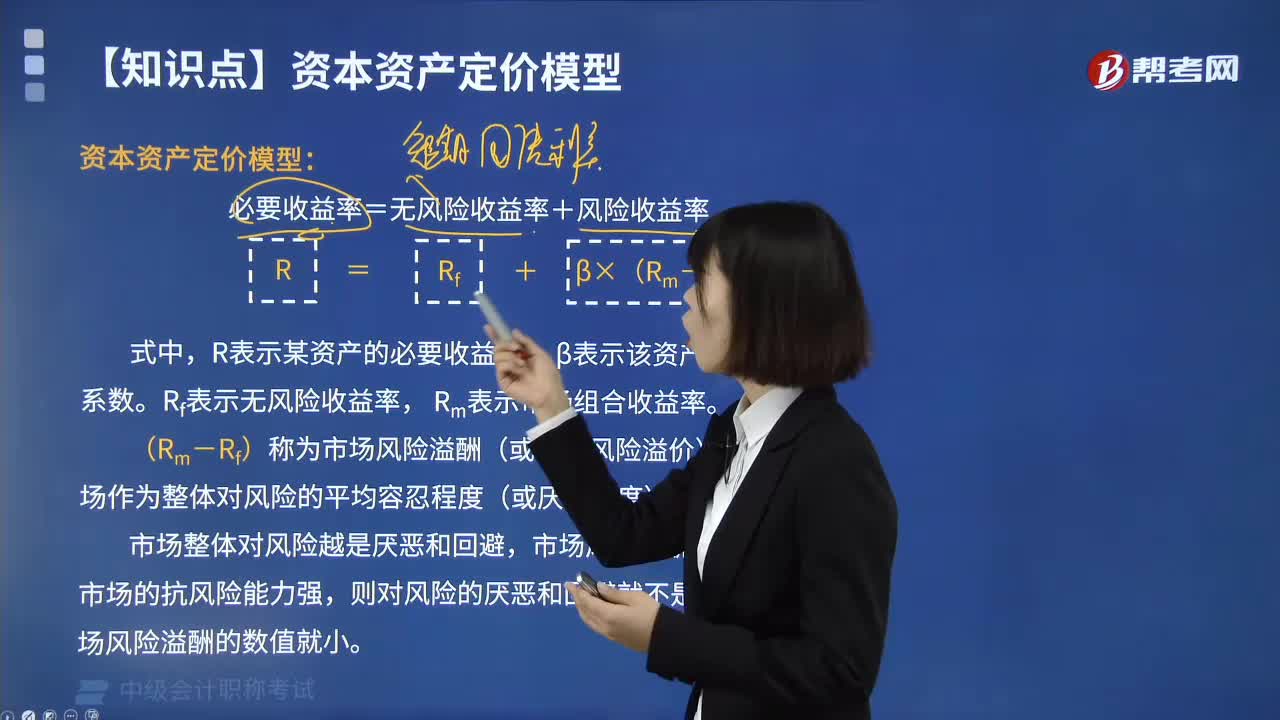

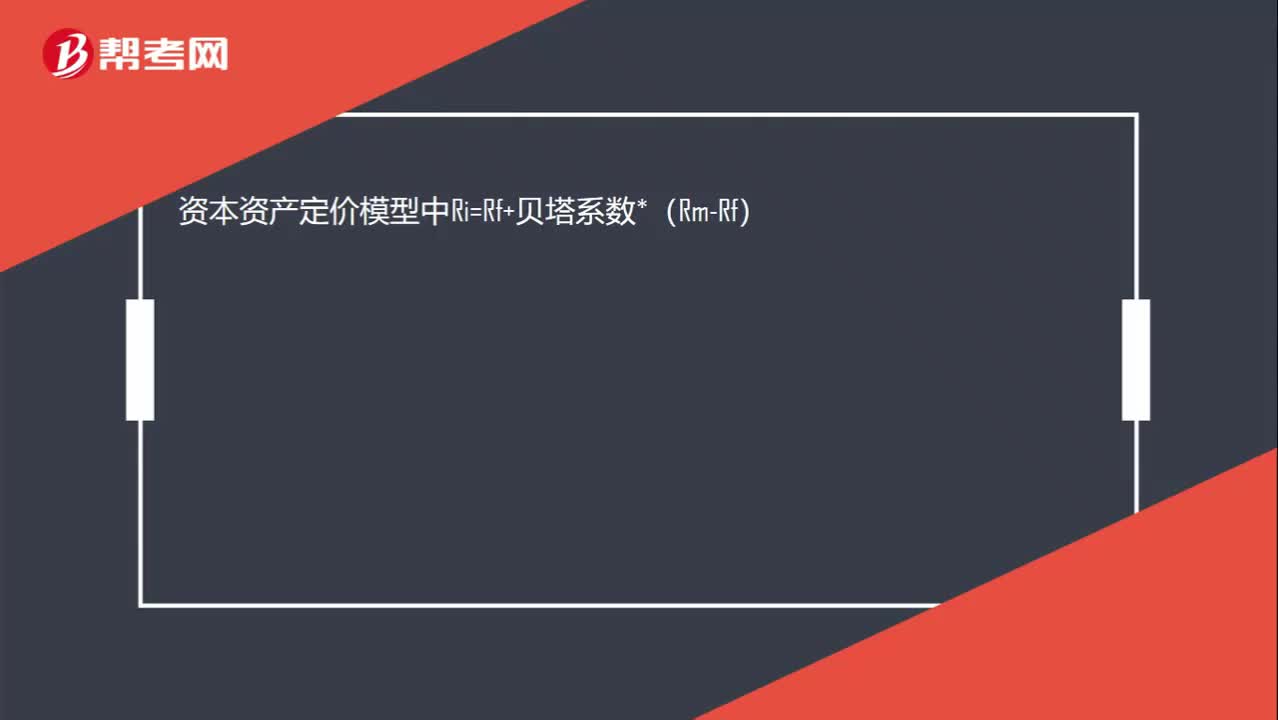

00:15资本资产定价模型是什么?:资本资产定价模型中Ri=Rf+贝塔系数*(Rm-Rf)

00:36

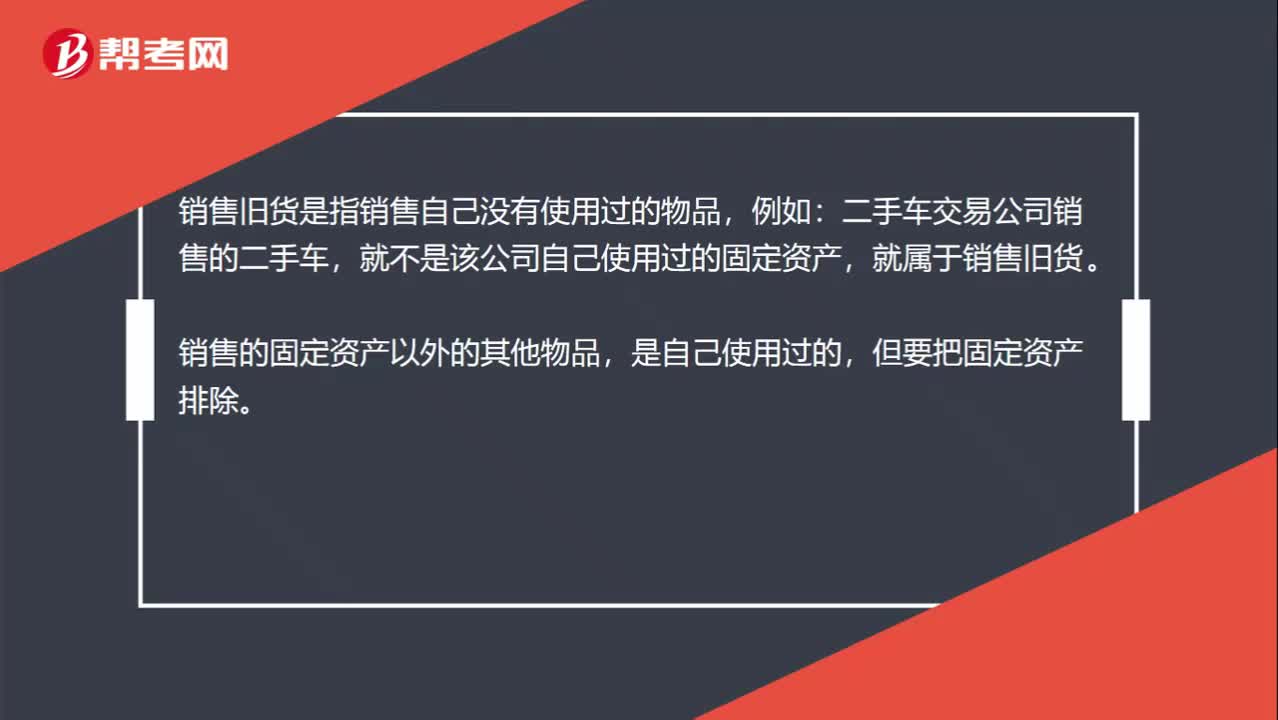

00:36如何区分旧货、自己使用过的固定资产和固定资产以外的其他物品?:如何区分旧货、自己使用过的固定资产和固定资产以外的其他物品?销售旧货是指销售自己没有使用过的物品,例如:二手车交易公司销售的二手车,就不是该公司自己使用过的固定资产,就属于销售旧货。销售的固定资产以外的其他物品,是自己使用过的,但要把固定资产排除。

00:15

00:15固定性资本成本是什么?:固定性资本成本是什么?固定性资本成本就是指的筹资成本,比如债务利息、优先股股息。

00:11

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

01:37

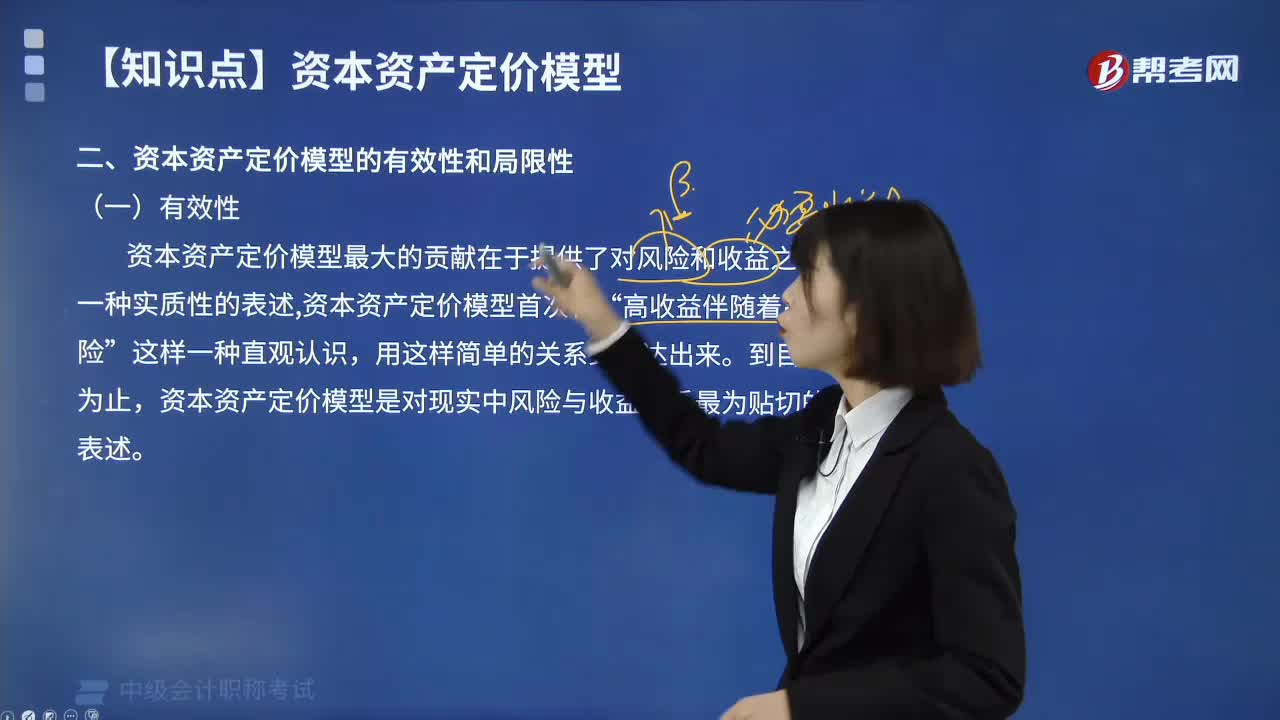

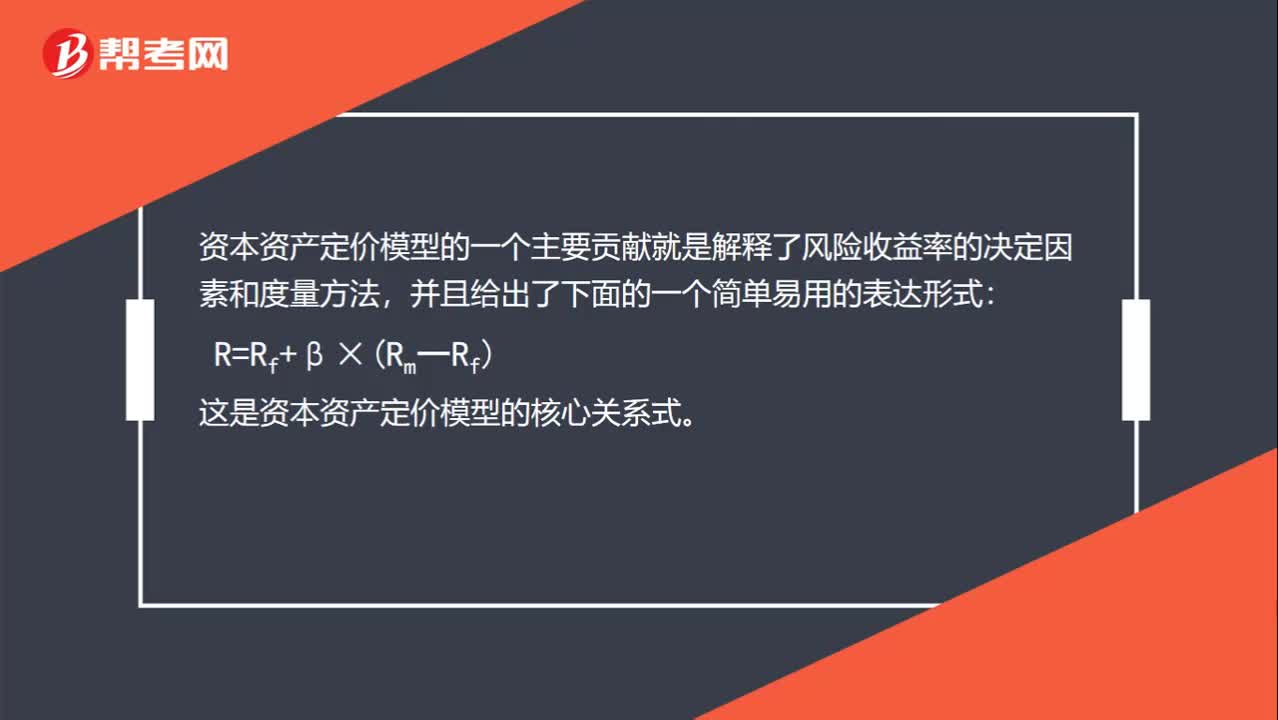

01:37资本资产定价模型的基本原理是什么?:资本资产定价模型的基本原理是什么?资本资产定价模型中,而定价则试图解释资本市场如何决定股票收益率,某资产的必要收益率是由无风险收益率和资产的风险收益率决定的。必要收益率=无风险收益率+风险收益率,资本资产定价模型的一个主要贡献就是解释了风险收益率的决定因素和度量方法:这是资本资产定价模型的核心关系式;R 表示某资产的必要收益率,β表示该资产的系统风险系数;Rf表示无风险收益率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日