下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:39

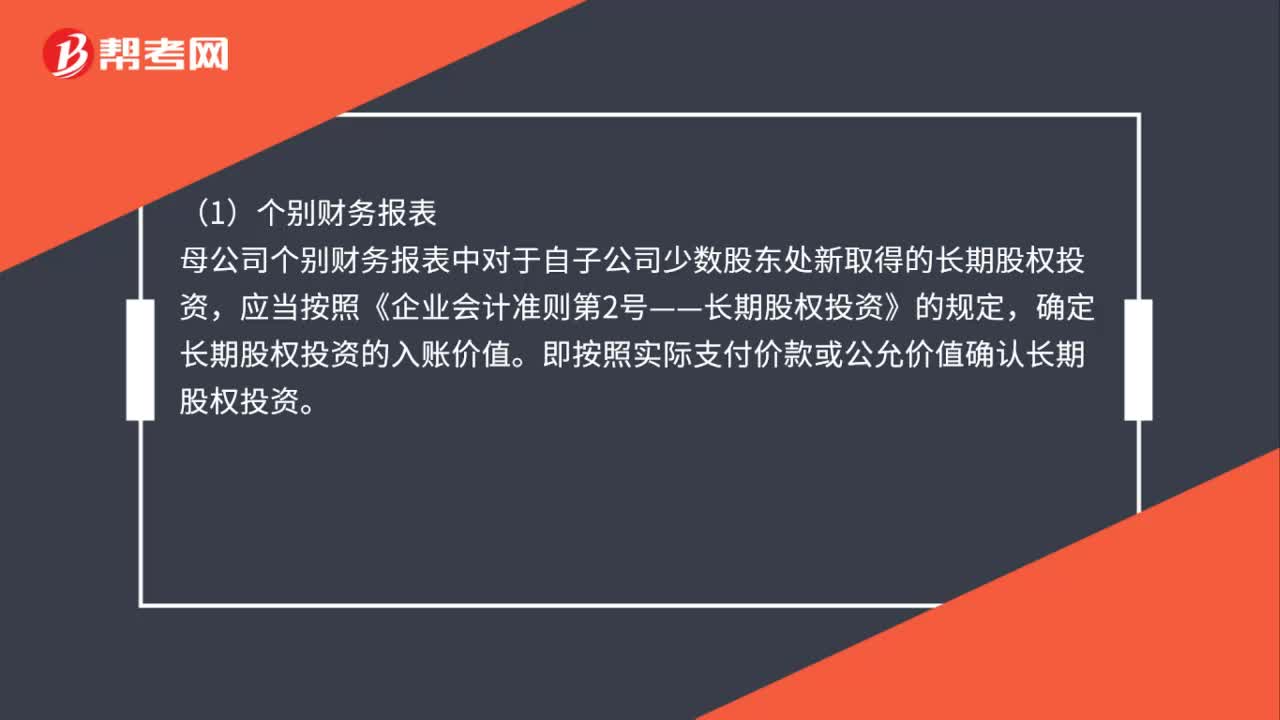

01:39购买子公司少数股权的会计如何处理?:购买子公司少数股权的会计如何处理?购买子公司少数股权的处理:购买少数股东全部或部分权益的,应当分别母公司个别财务报表以及合并财务报表两种情况进行处理:母公司个别财务报表中对于自子公司少数股东处新取得的长期股权投资,应当按照《企业会计准则第2号——长期股权投资》的规定。确定长期股权投资的入账价值。即按照实际支付价款或公允价值确认长期股权投资,母公司购买子公司少数股东拥有的子公司股权。

10:16

10:16怎样计算证券资产组合的预期收益率?:怎样计算证券资产组合的预期收益率?证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,要求计算该投资组合的预期收益率,【解析】该投资组合的预期收益率=30%×15%+40%×12%+30%×10%=12.3%,资产组合N的期望收益率为13%,(2)资产组合N的标准差率为1.2小于资产组合M的标准差率。张某应在资产组合M上投资的最低比例是60%。

00:28

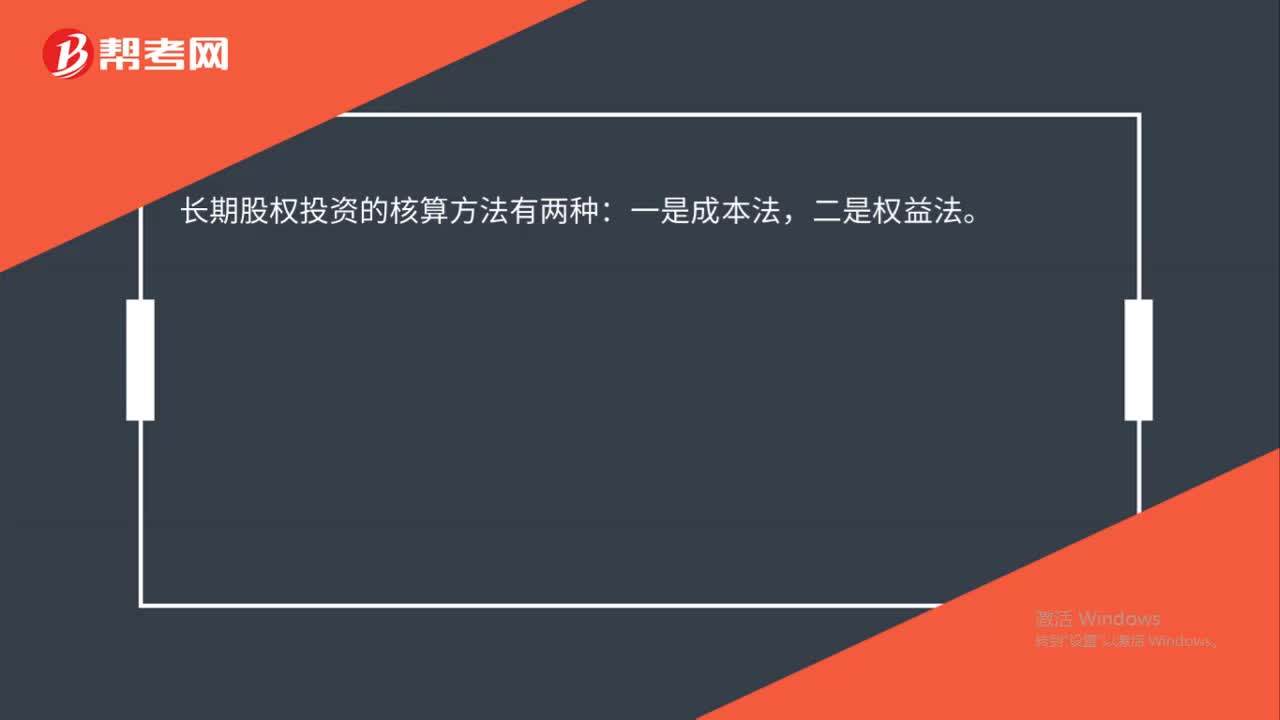

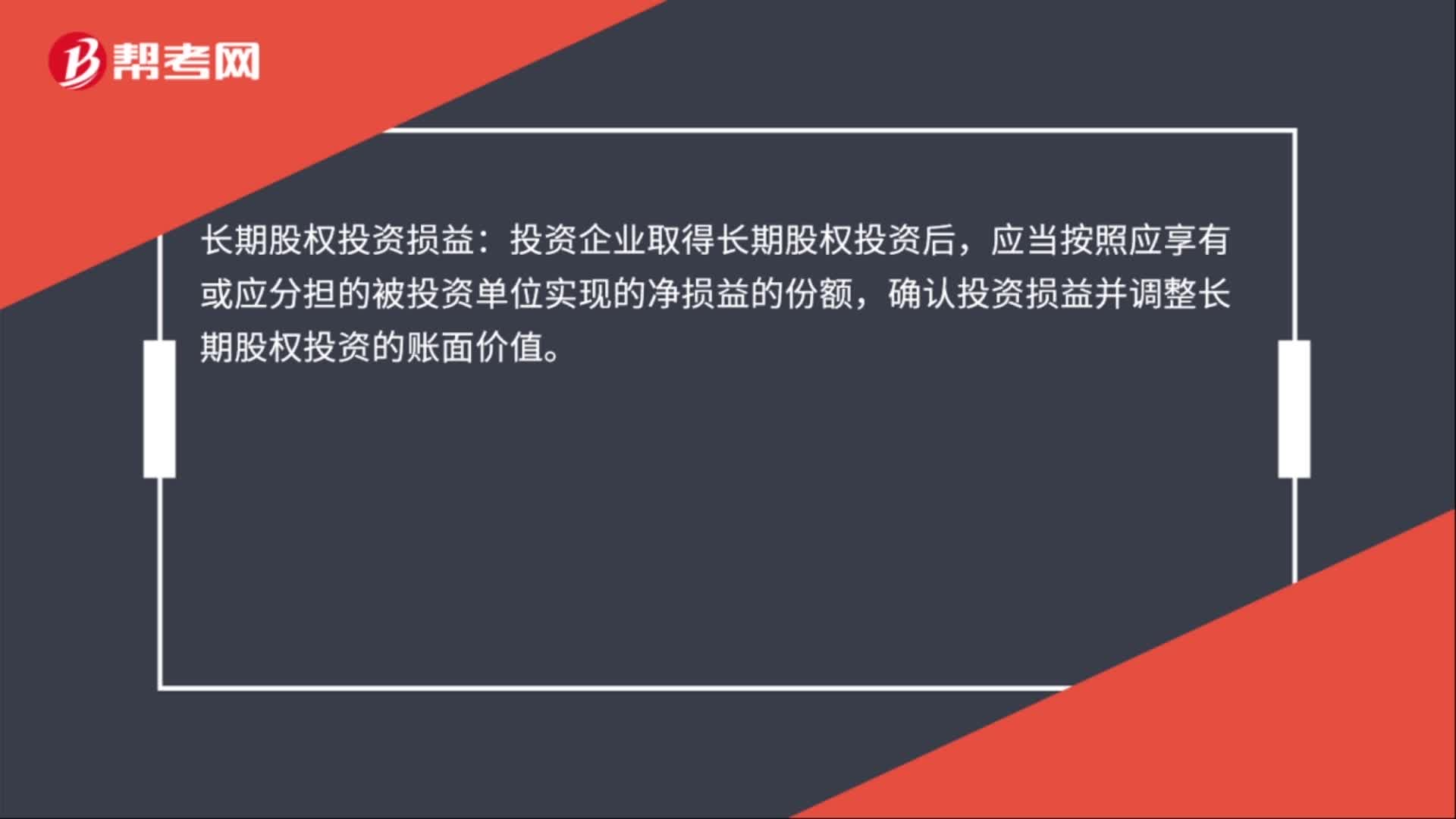

00:28长期股权投资损益是什么?:长期股权投资损益:投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值。

00:33

00:33资产支持证券权益类资产是什么?:资产支持证券权益类资产是什么?资产支持证券是由受托机构发行的、代表特定目的信托的信托受益权份额,受托机构以信托财产为限向投资机构承担支付资产支持证券收益的义务,其支付基本来源于支持证券的资产池产生的现金流。

00:58

00:58每股收益=所有者权益/股数,还是每股收益=净利润/股数?:每股收益=所有者权益股数,还是每股收益=净利润股数?每股收益=归属于普通股的净利润发行在外的普通股加权平均数,每股净资产=期末普通股净资产期末发行在外的普通股股数,在没有优先股时,期末普通股净资产就是期末所有者权益。若存在优先股则要扣掉优先股股东的权益

00:34

00:34认股权证或股份期权行权增加普通股股数的公式是什么?:认股权证或股份期权行权增加的普通股股数=行权认购的股数×(1-行权价格普通股平均市价)

00:52

00:52债务筹资比股权筹资的筹资弹性大,怎么理解?:债务筹资比股权筹资的筹资弹性大,怎么理解?发行股票等股权筹资,一方面需要经过严格的政府审批;另一方面从企业的角度出发,由于股权不能退还,股权资本在未来永久性地给企业带来了资本成本的负担。利用债务筹资,可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。

00:36

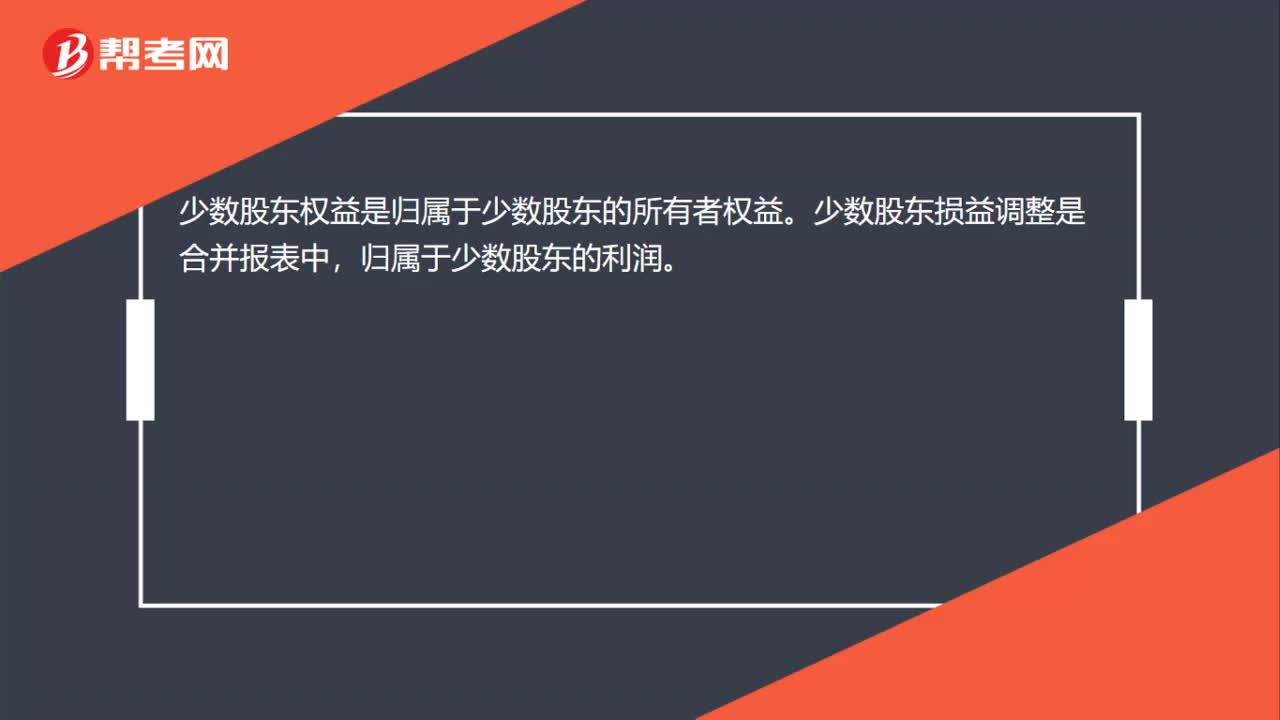

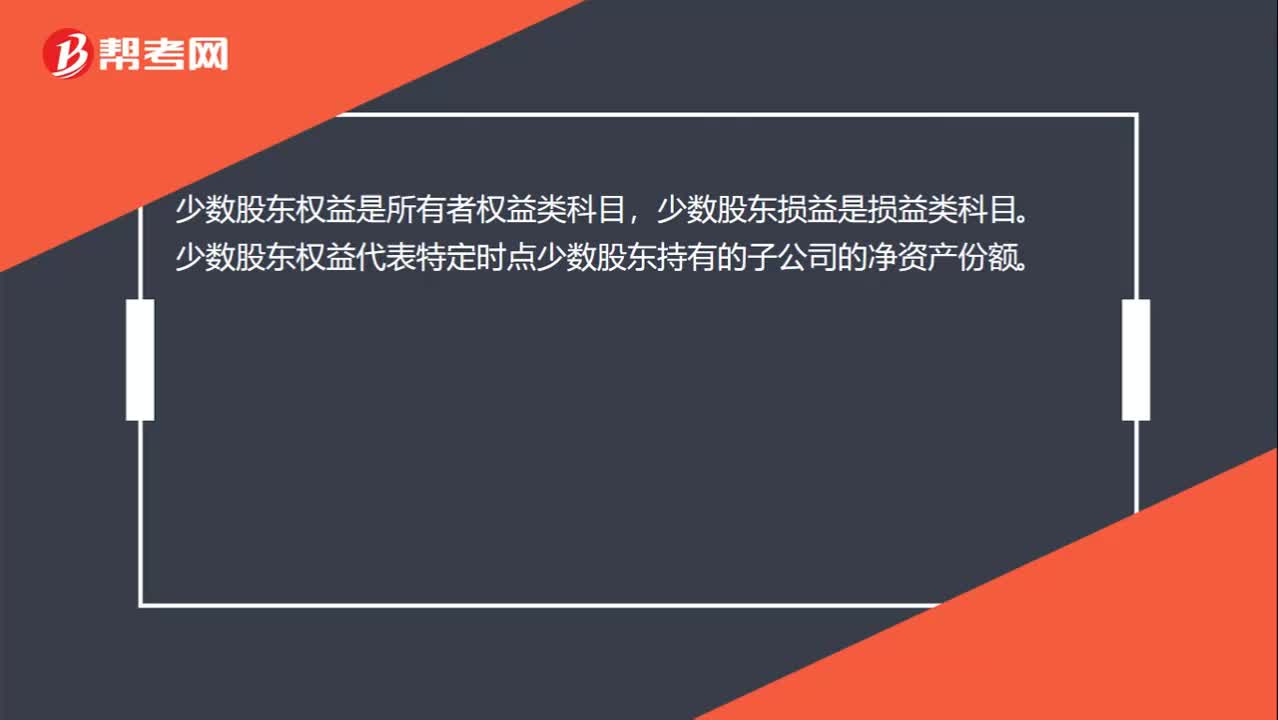

00:36少数股东权益与少数股东损益的区别?:少数股东权益与少数股东损益的区别?少数股东权益是所有者权益类科目,少数股东损益是损益类科目。少数股东权益代表特定时点少数股东持有的子公司的净资产份额。少数股东损益代表当期少数股东因子公司实现净利润确认相应份额的投资收益的金额。

00:57

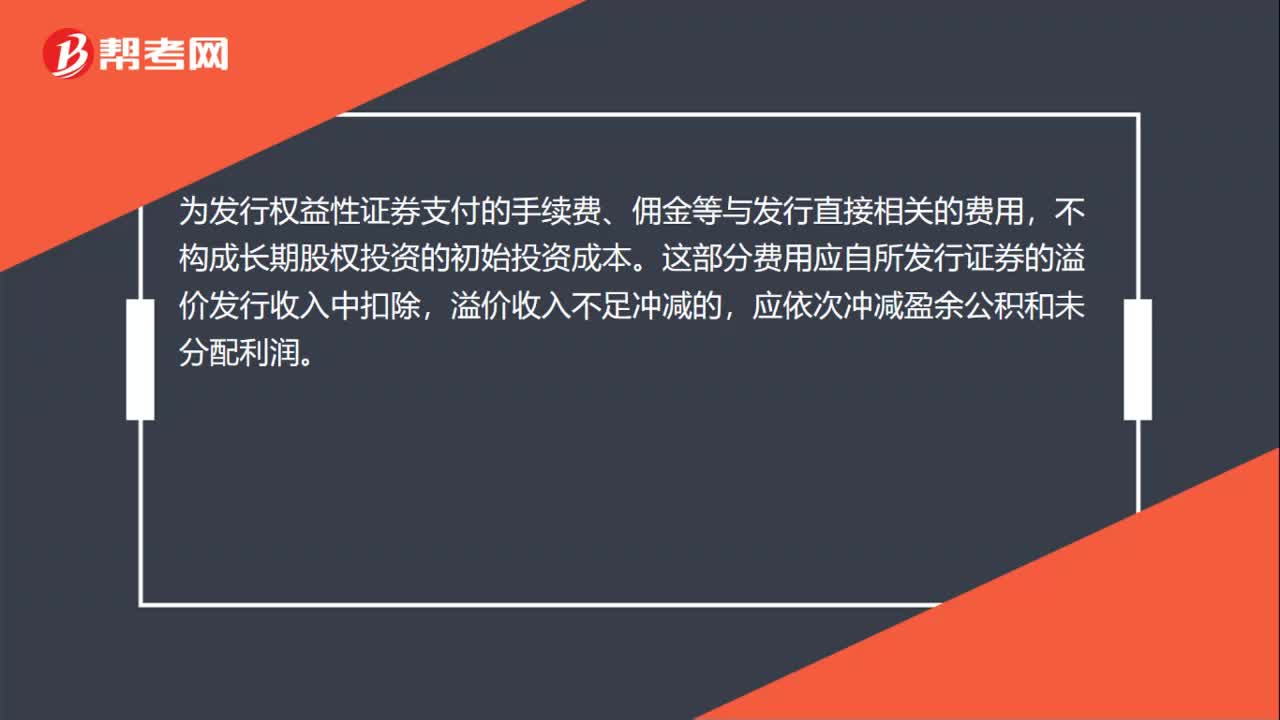

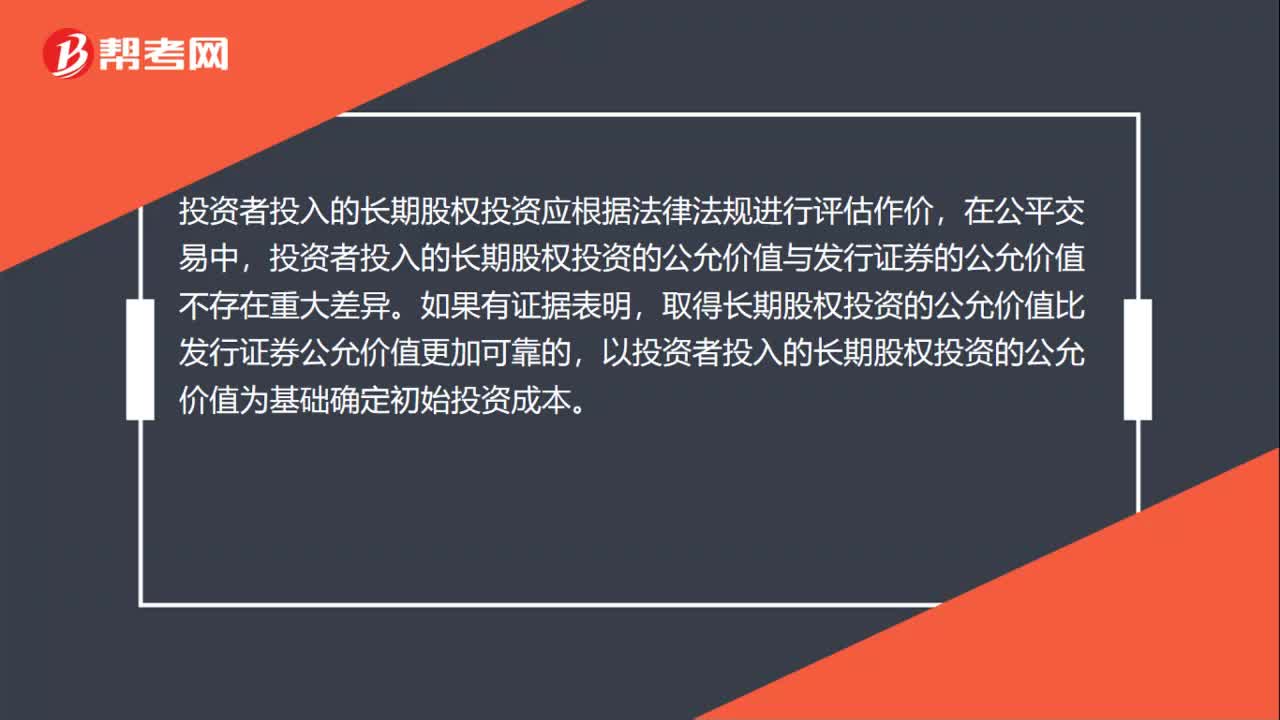

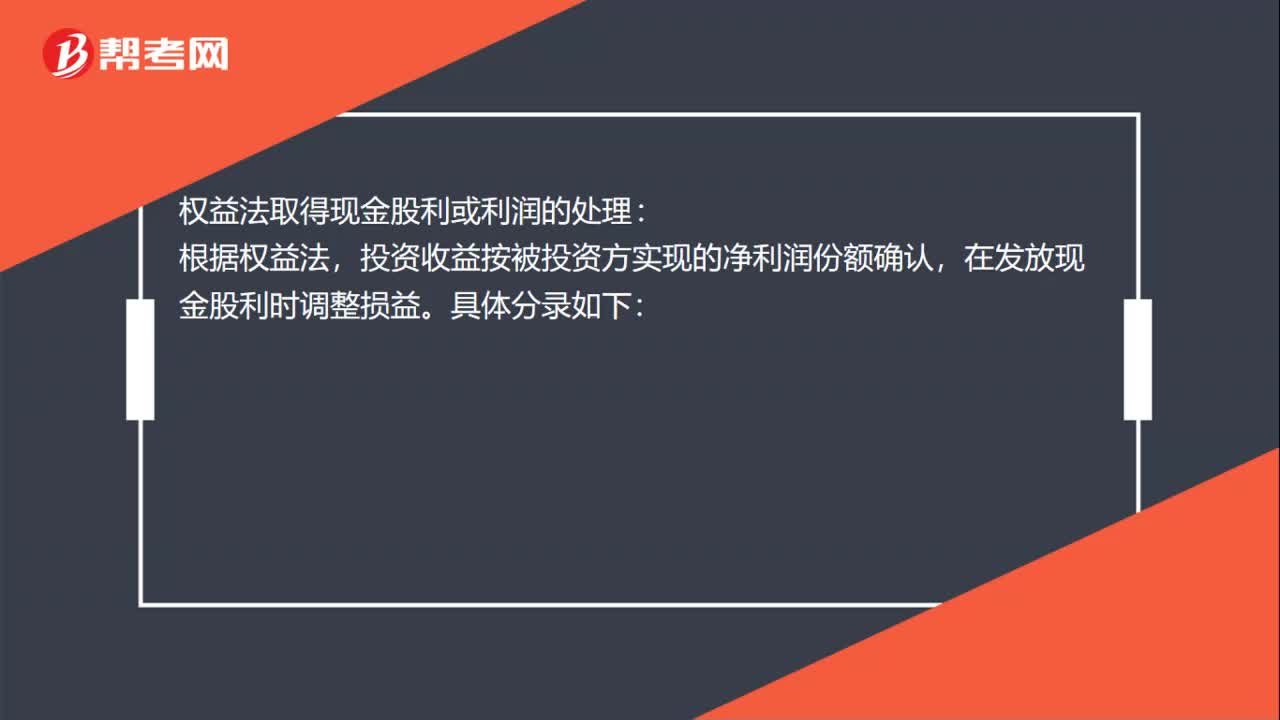

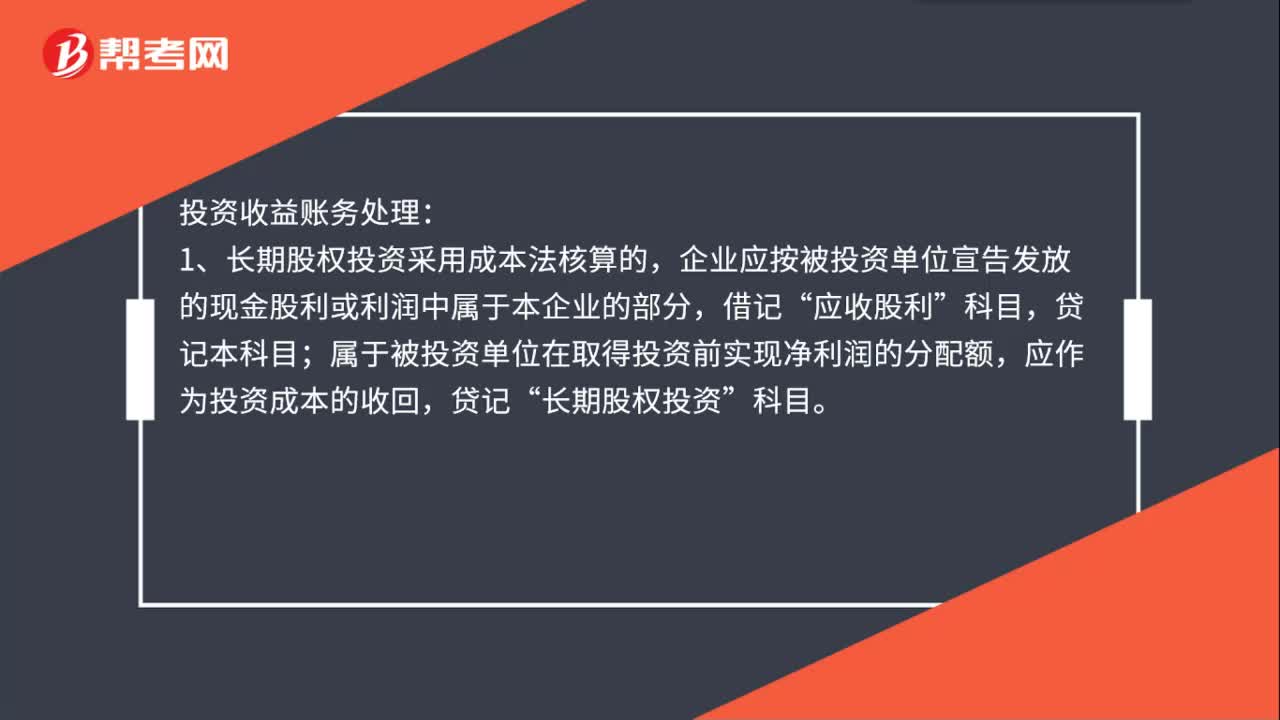

00:57投资收益账务处理是什么?:投资收益账务处理:1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,应收股利”属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”2、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”贷记本科目。

00:22

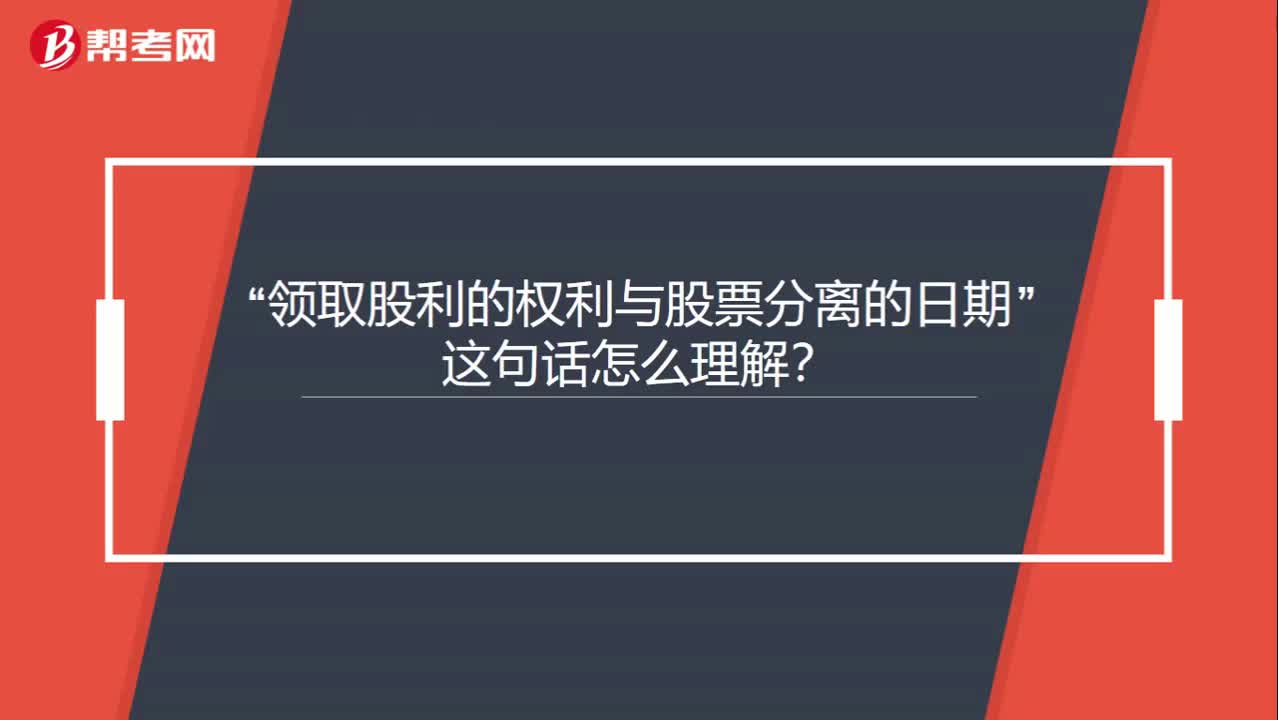

00:22“领取股利的权利与股票分离的日期”这句话怎么理解?:领取股利的权利与股票分离的日期“这句话怎么理解”就是说在除息日?就没有领取股利的权利了,也就是不参与本次发放的股利分配。

00:24

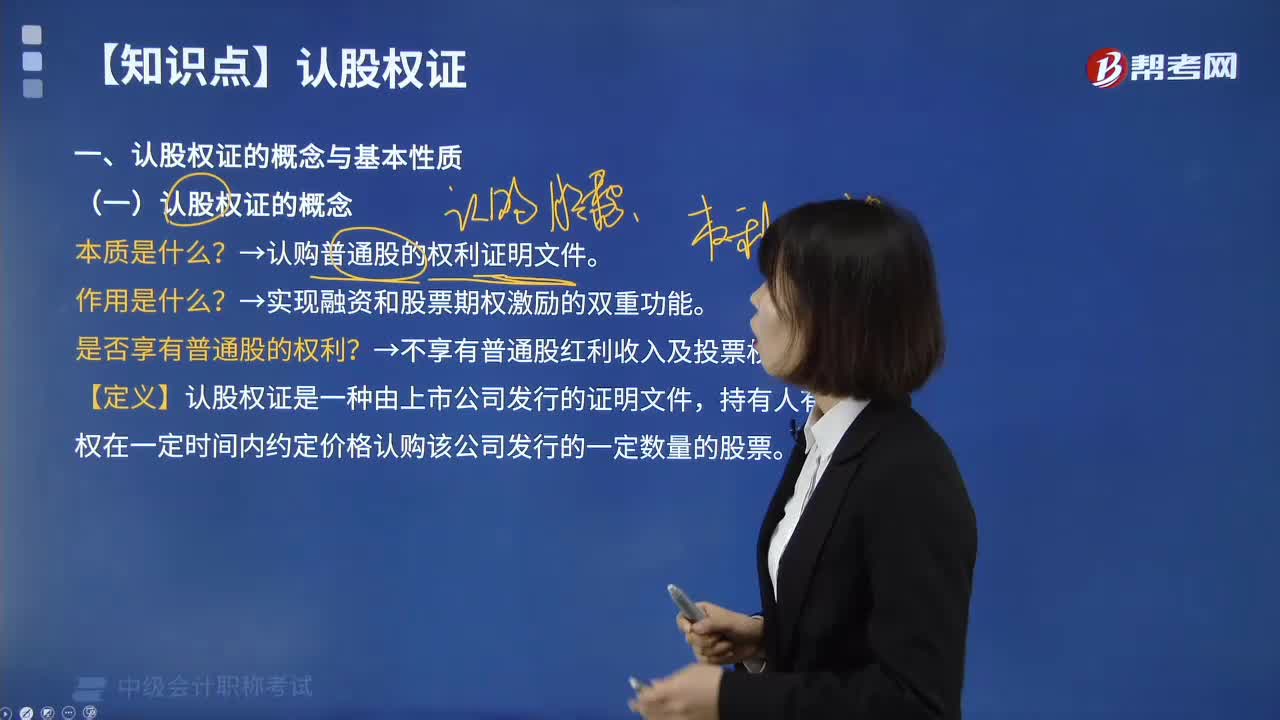

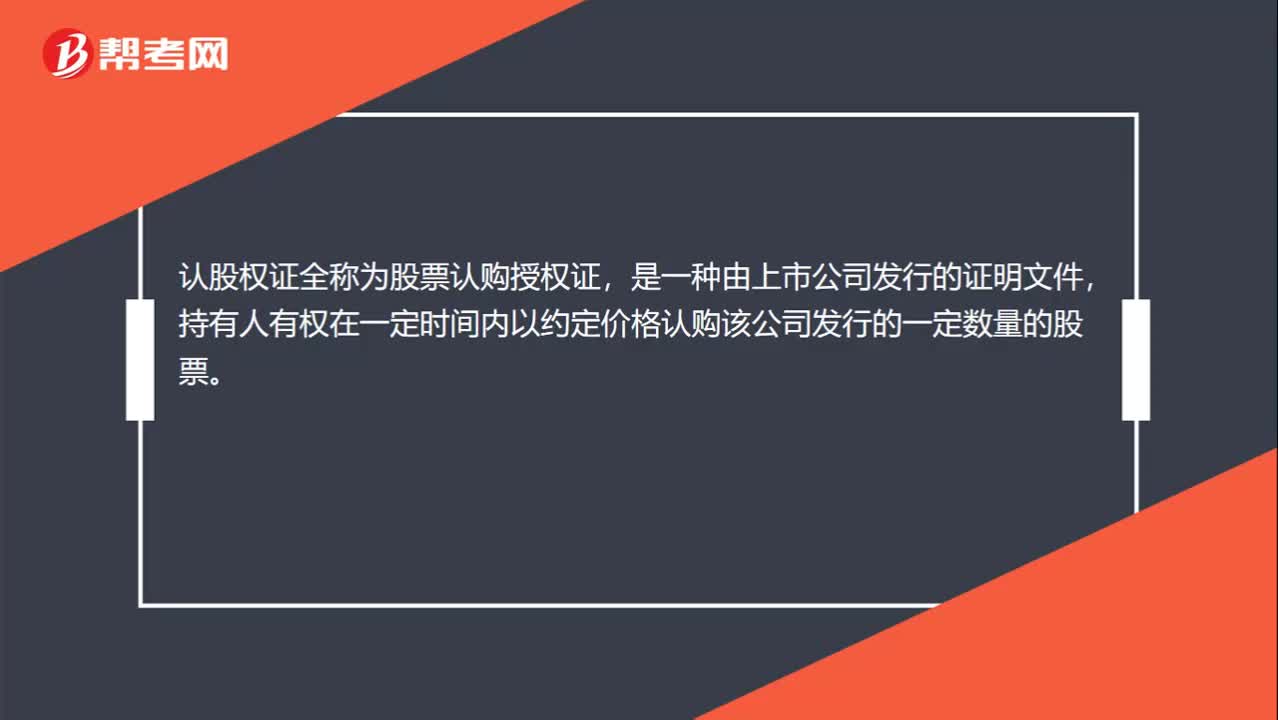

00:24认股权证是什么?:认股权证是什么?认股权证全称为股票认购授权证,是一种由上市公司发行的证明文件,持有人有权在一定时间内以约定价格认购该公司发行的一定数量的股票。

01:28

01:28为什么相对于发行股票,长期银行借款的资本成本低?:为什么相对于发行股票,长期银行借款的资本成本低?发行股票确实不一定要支付股利,发行股票的资本成本是大于长期借款的资本成本的。利息是必须支付的,股息不是必须支付的,这是从企业的财务风险角度来说的。而资本成本并不是取决于财务风险,而是取决于投资人的投资风险,正是因为股息是不固定的,而利息是固定要支付的,所以股权投资者的投资风险是大于债权人的投资风险的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日