中级会计实务,长期股权投资谁帮我理一下

中级会计实务,长期股权投资谁帮我理一下 ![]()

最佳答案

帮考网答疑老师 资深老师 10-06 TA获得超过8371个赞 2024-10-06 00:02

长期股权投资按成本法或权益法核算。成本法适用于对子公司投资,权益法适用于对联营或合营企业投资。注意初始投资成本调整、后续计量和报表中的披露。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

259

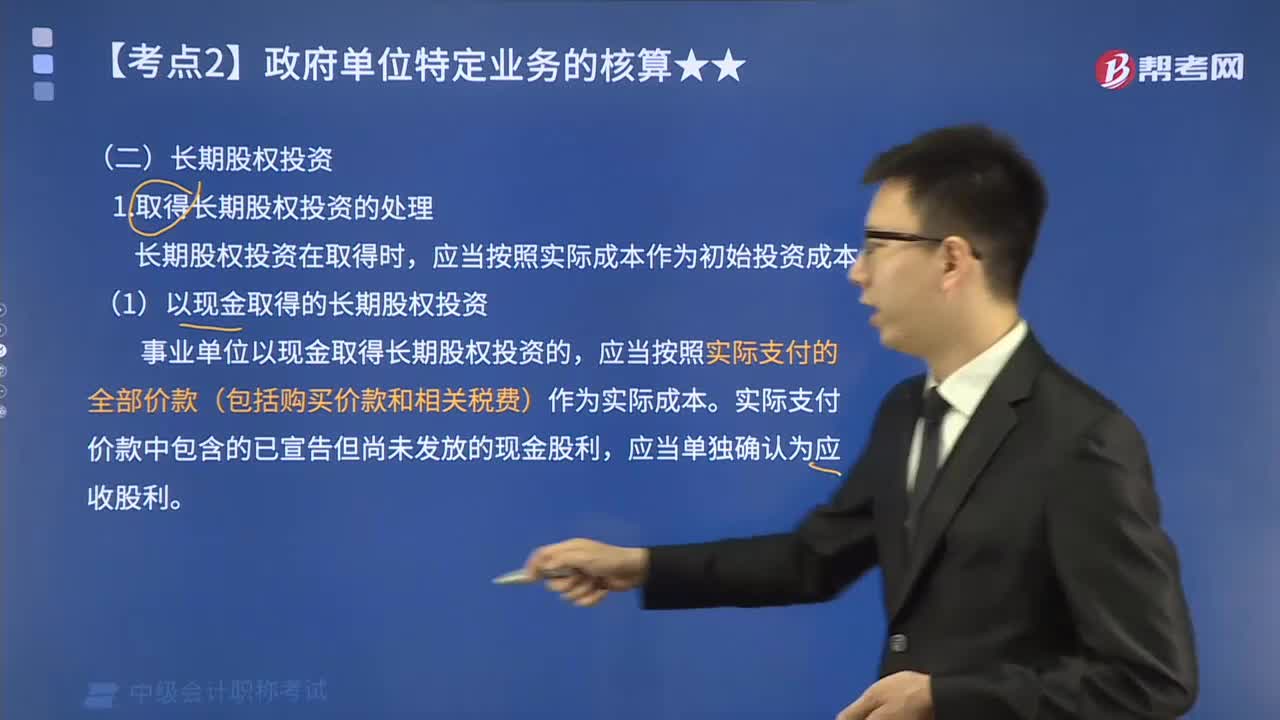

259取得长期股权投资应如何处理?:取得长期股权投资应如何处理?

360播放2020-11-10 54

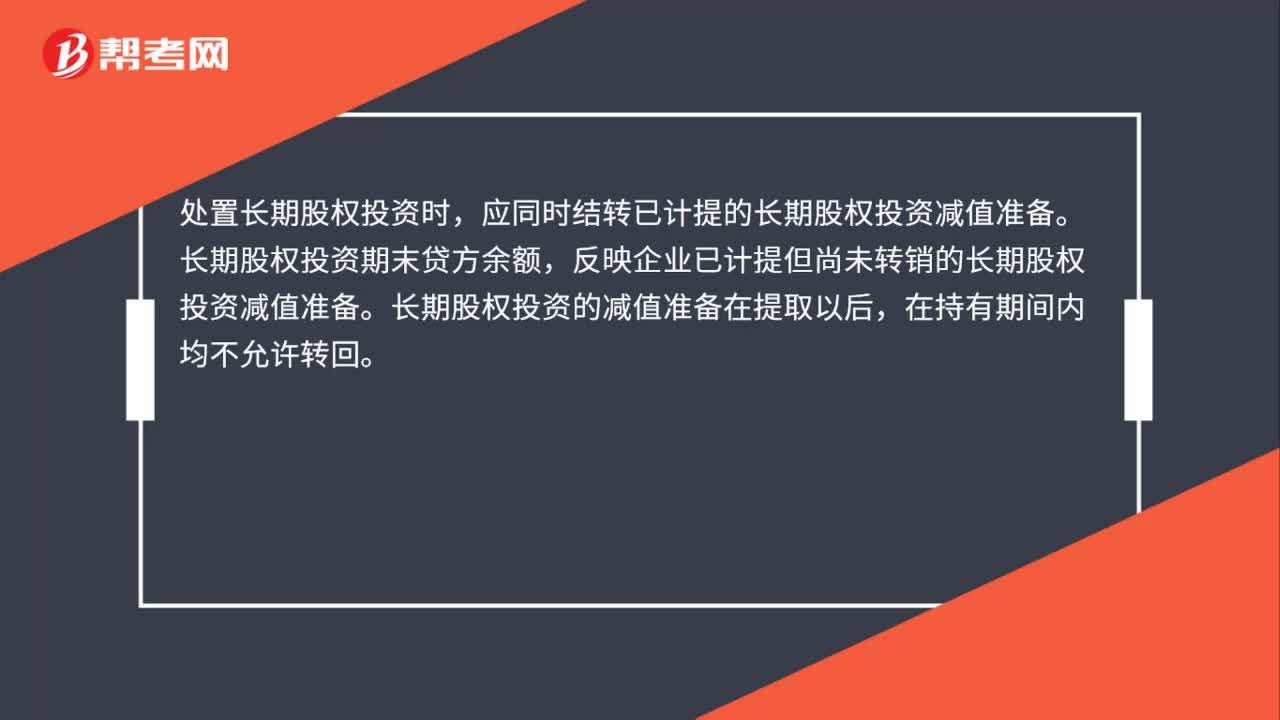

54长期股权投资的减值怎么处理?:长期股权投资的减值怎么处理?长期股权投资在按照规定进行核算确定其账面价值的基础上,如果存在减值迹象的,应当按照相关准则的规定计提减值准备。借:资产减值损失:贷,长期股权投资减值准备。处置长期股权投资时,应同时结转已计提的长期股权投资减值准备。长期股权投资期末贷方余额,反映企业已计提但尚未转销的长期股权投资减值准备。长期股权投资的减值准备在提取以后在持有期间内均不允许转回

491播放2020-08-05 70

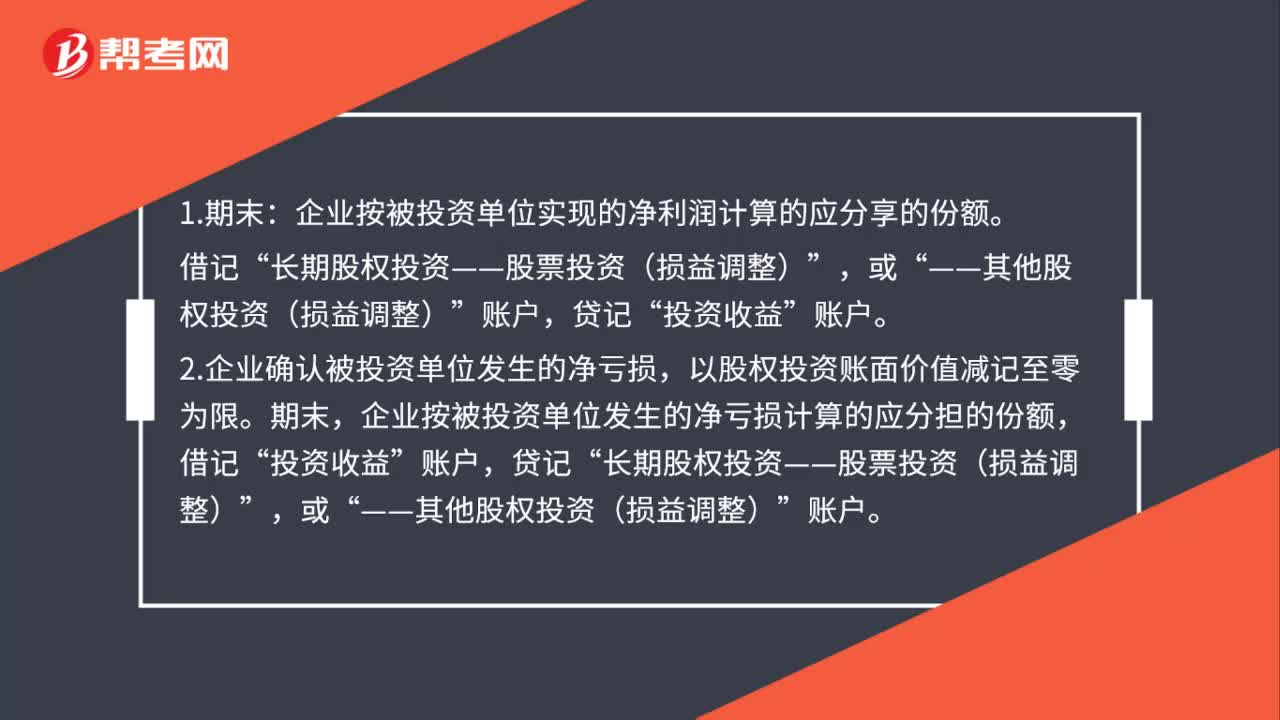

70长期股权投资收益会计上如何处理?:长期股权投资收益会计上如何处理?企业按被投资单位实现的净利润计算的应分享的份额。借记“——其他股权投资(损益调整)“投资收益“账户”2.企业确认被投资单位发生的净亏损。以股权投资账面价值减记至零为限,企业按被投资单位发生的净亏损计算的应分担的份额,借记,投资收益“贷记,长期股权投资——股票投资(损益调整)“——其他股权投资(损益调整),账户“3.如果被投资单位以后各期实现净利润”

627播放2020-07-28

大家论坛 中级会计

bangzhunba·2019-04-13

这题能写一下会计分录给我吗?当期损益指的是企业的当期损益金额吗?可以是损也可以是益吗?当期损益=其他收益?正在建造的设备属于什么会计科目?

考友986225·2022-01-01财管计算分析题,不用列算式,可以直接写答案吗

哈呢468·2022-01-01怎么样看题就有思路,题目起来是先想分录?还是公式?我的思路没有,会计分录这么多记不住!!选择题看看能不能找到思路计算!关键是记住哪几个章节的公式?常用的可以写给我吗

考友986225·2022-01-01老师考试的时候标准差是带百分比还是不带?讲义里这个就不带,其他就带

考友21744361·2022-01-01老师这题答案为什么除以2

考友21744361·2022-01-01老师像这样的没给现值系数怎么计算呢

考友21744361·2022-01-01为什么这题是b,觉得b是记录管理费用的,和投资收益关系间接,觉得是选A

穗月·2022-01-01这题的6/3是什么意思?分配率为啥是6/3?

越越821·2022-01-01老师,你好,可以讲下,进项加计抵减计算公式吗

luckygirl·2022-01-01请问研发费用加计扣除的比例是多少?资料和试题有差异

ann·2022-01-01

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122022年中级会计职称考试《财务管理》章节练习题精选0101

帮考网校·2022-01-012022年中级会计职称考试《中级会计实务》每日一练0101

帮考网校·2022-01-012022年中级会计职称考试《经济法》每日一练0101

帮考网校·2022-01-012022年中级会计职称考试《经济法》章节练习题精选0101

帮考网校·2022-01-012022年中级会计职称考试《经济法》历年真题精选0101

帮考网校·2022-01-012022年中级会计职称考试《经济法》模拟试题0101

帮考网校·2022-01-012022年中级会计职称考试《财务管理》模拟试题0101

帮考网校·2022-01-012022年中级会计职称考试《中级会计实务》模拟试题0101

帮考网校·2022-01-012022年中级会计职称考试《财务管理》每日一练0101

帮考网校·2022-01-01

中级会计资料查询网站网址

bishangxie·2024-02-10福建中级会计师的福利

震鸭霸主·2024-02-10贵阳中级会计师年薪

妞爷爱你·2024-02-10中级会计师报名信息表

benlaoxiao·2024-02-10中级会计职称的会计实务

chaniuduan·2024-02-10中级会计证可以抵抗税吗

benghenqie·2024-02-10中级会计职称取消了吗?

chaliangfou·2024-02-10中级会计考试知识点难点

兵荒马乱鲜衣怒马青春年代·2024-02-10中级会计证没用了么

chaniuduan·2024-02-10中级经济师可以转中级会计

chaniuduan·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料