下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

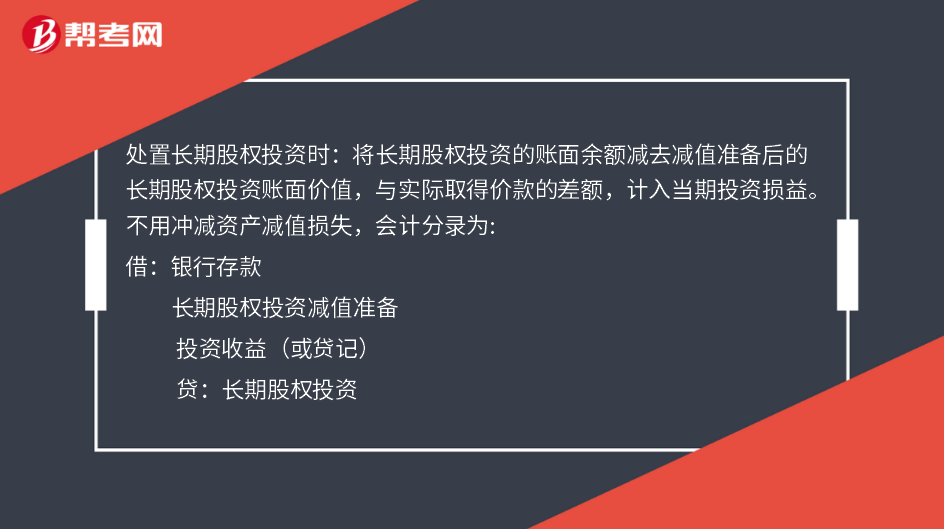

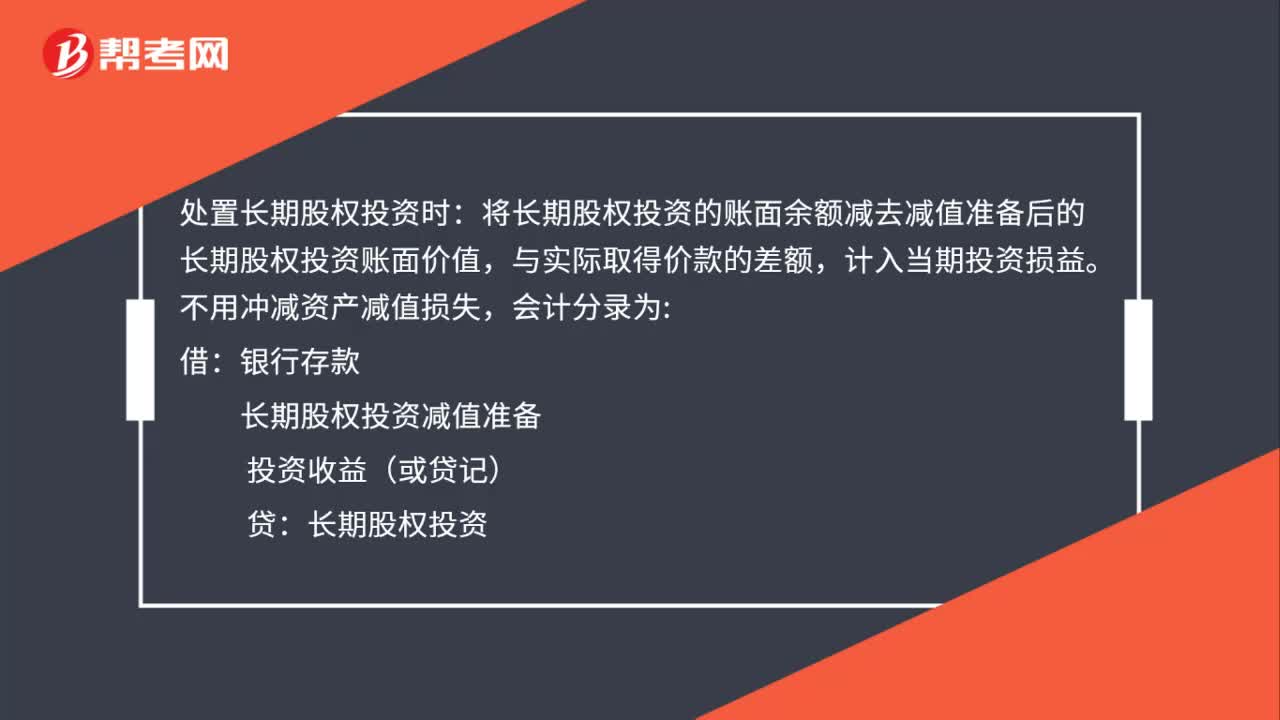

如何处置长期股权投资?

处置长期股权投资时:将长期股权投资的账面余额减去减值准备后的长期股权投资账面价值,与实际取得价款的差额,计入当期投资损益。不用冲减资产减值损失,会计分录为:

借:银行存款

长期股权投资减值准备

投资收益(或贷记)

贷:长期股权投资

(1)由于长期股权投资减值时,相关减值损失已通过资产减值损失科目确认计入当期损益;

(2)处置时,只就长期股权投资剩余价值与实际取得价款之间的差额作为投资损益处理。

70

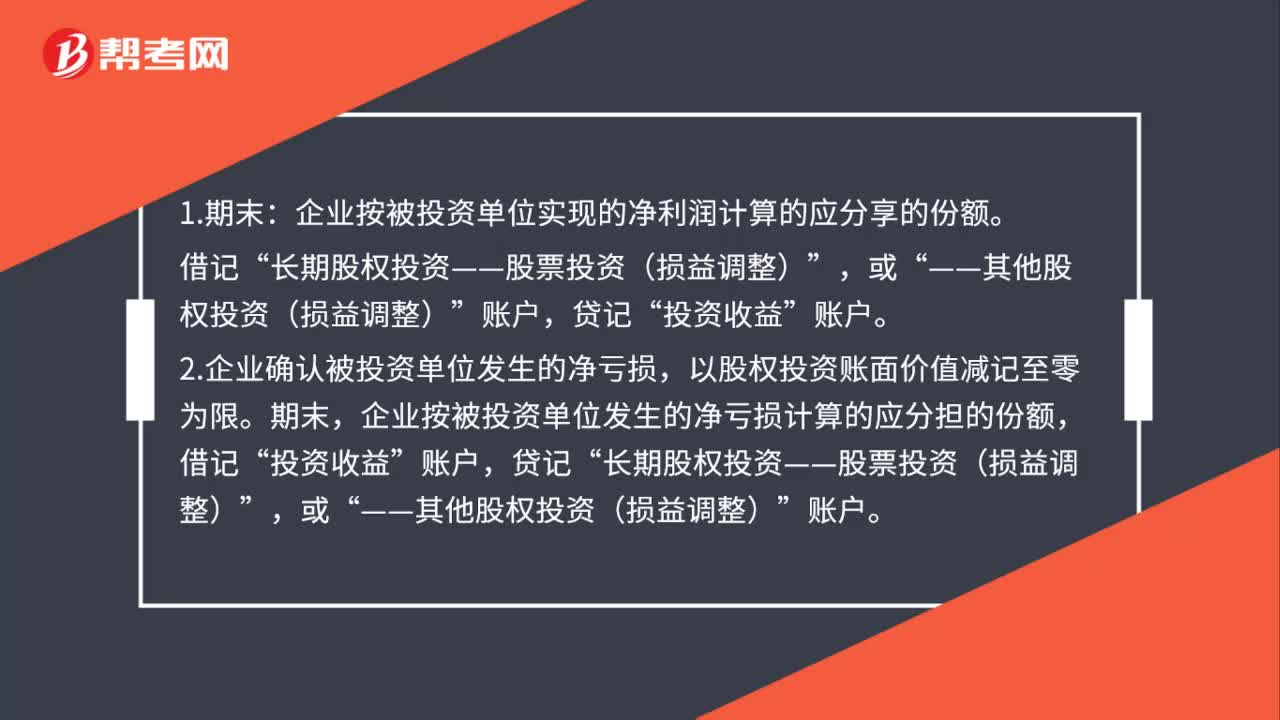

70长期股权投资收益会计上如何处理?:长期股权投资收益会计上如何处理?企业按被投资单位实现的净利润计算的应分享的份额。借记“——其他股权投资(损益调整)“投资收益“账户”2.企业确认被投资单位发生的净亏损。以股权投资账面价值减记至零为限,企业按被投资单位发生的净亏损计算的应分担的份额,借记,投资收益“贷记,长期股权投资——股票投资(损益调整)“——其他股权投资(损益调整),账户“3.如果被投资单位以后各期实现净利润”

57

57如何处置长期股权投资?:如何处置长期股权投资?处置长期股权投资时:将长期股权投资的账面余额减去减值准备后的长期股权投资账面价值,与实际取得价款的差额,计入当期投资损益。不用冲减资产减值损失,会计分录为:银行存款:长期股权投资减值准备,投资收益(或贷记);长期股权投资。(1)由于长期股权投资减值时相关减值损失已通过资产减值损失科目确认计入当期损益(2)处置时只就长期股权投资剩余价值与实际取得价款之间的差额作为投资损益处理

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料